Осы тармақта көрсетілген амортизацияланатын активтерге:

1) блоктарда (полигондарда) салынған сору, айдау жəне технологиялық байқау ұңғымалары, пайдалану-барлау ұңғымалары, оның ішінде олар бойынша геофизикалық зерттеулер бойынша шығындар;

2) пайдалану блоктарынан (полигондарынан) бастап өнімдік ерітінділерді қайта өңдеу учаскесінің өнеркəсіптік алаңындағы құм тоғанға дейін салынған технологиялық құбыржолдар, оның ішінде блоктардағы (полигондардағы) айдау жəне сору коллекторлары;

3) блоктар (полигон учаскелері) арасына салынған технологиялық құбыржолдар;

4) блоктарда (полигондарда) салынған технологиялық құбыржолдар;

5) блоктарда (полигондарда) салынған қышқылданудың технологиялық тораптары;

6) блоктарда (полигондарда) салынған өнімдік ерітінділерді тарату тораптары;

7) блоктарда (полигондарда) салынған техникалық ерітінділерді қабылдау тораптары;

8) блоктарда (полигондарда) салынған қышқылды қабылдау тораптары жəне сұйық реагенттер қоймасы, сондай-ақ қышқыл құбыржолдары;

9) блоктарда (полигондарда) орнатылған, жабдық пен бақылау-өлшеу аппаратурасы бар технологиялық сорғы станциялары;

10) тау-кен дайындық жұмыстары кезеңінде блоктарда (полигондарда) орнатылған, жабдық пен бақылау-өлшеу аппаратурасы бар ерітінділерді айдауға арналған сорғылар;

11) тау-кен дайындық жұмыстары кезеңінде салынған ұңғымаларда орнатылған, басқару шкафтары бар батырып соратын сорғылар;

12) блоктарда (полигондарда) орнатылған немесе салынған энергетикалық жабдықтау объектілері: трансформаторлық кіші станциялар, компрессорлық станциялар, əуе электр желілері, кəбілдік желілер;

13) блоктарда (полигондарда) орнатылатын процестерді бақылау жəне автоматтандыру аппаратурасы;

14) блоктардағы (полигондардағы) ауа құбыржолдары;

15) блоктарға (полигондарға) апаратын жəне блоктар ішіндегі технологиялық кірме автожолдар;

16) блоктардағы (полигондардағы) құм тоғандар немесе өнімдік ерітінділер жəне сілтілендіру ерітінділері құйылатын ыдыстар;

17) блоктардағы (полигондардағы) құмның ұшырылып əкетілуіне қарсы қорғаныш;

18) қышқылдандыруға арналған күкірт қышқылы жатады.

Осы тармақта көрсетілген амортизацияланатын активтер құнына активтерді сатып алуға жəне (немесе) құруға арналған шығындар (шығыстар), сондай-ақ халықаралық қаржылық есептілік стандарттарына жəне Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сəйкес осындай активтердің құнына қосуға жататын басқа да шығындар (шығыстар) қосылады.

Бұл ретте осы Кодексте көзделген жағдайларда, осы тармақта көрсетілген, амортизацияланатын активтердің жеке тобына жатқызылатын шығыстардың мөлшері осындай шығыстарды корпоративтік табыс салығының мақсатында шегерімге жатқызу үшін белгіленген нормалардан аспауға тиіс.

2. Осы баптың 1-тармағында көрсетілген шығындар (шығыстар) пайдалы қазбаларды коммерциялық табудан кейін өндіру басталған кезден бастап амортизациялық аударымдар түрінде жылдық жиынтық кірістен шегеріледі.

Бұл ретте осы бапқа сəйкес есептелген амортизациялық аударымдар сомасы салық төлеушінің бухгалтерлік есепке алуының деректері бойынша есептелген активтердің осындай тобының амортизациялық аударымдар сомасы шегінде шегерімге жатқызылады.

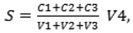

Осы бапқа сəйкес амортизацияланатын активтер тобы бойынша амортизациялық аударымдардың сомасы мынадай формула бойынша есептеледі:

мұнда:

мұнда:

S - амортизациялық аударымдар сомасы;

С1 - салықтық кезеңнің басындағы амортизацияланатын активтер тобының құны;

С2 - салықтық кезеңде өндіруге дайындалған амортизацияланатын активтердің құны;

С3 - жер қойнауын пайдалану құқығына ие болуға байланысты үшінші тұлғалардан сатып алынған немесе жарғылық капиталға салым ретінде алынған, осы баптың 3-тармағында көрсетілген амортизацияланатын активтердің жеке тобының құны;

V1 - уран қорларының салықтық кезеңнің басындағы өндіруге дайын физикалық көлемі;

V2 - салықтық кезеңде өндіруге дайындалған уран қорларының физикалық көлемі;

V3 - жер қойнауын пайдалану құқығына ие болуға байланысты үшінші тұлғалардан сатып алынған немесе жарғылық капиталға салым ретінде алынған уран қорларының өндіруге дайын физикалық көлемі;

V4 - өндірілген уранның салықтық кезең үшін жер қойнауындағы нормаланатын ысырабы есепке алынған физикалық көлемі.

2026 жылғы салықтық кезең үшін амортизацияланатын активтердің жеке тобының салықтық кезеңнің басындағы құны деп уран өндіруге дайындық бойынша жинақталған шығындардың (шығыстардың) 2026 жылғы 1 қаңтардағы жағдай бойынша осы баптың 1-тармағына сəйкес айқындалатын сомасы танылады.

2026 жылғы салықтық кезең үшін салықтық кезеңнің басында өндіруге дайын уран қорларының физикалық көлемі 2026 жылғы 1 қаңтардағы жағдай бойынша өндіруге дайын уран қорларының физикалық көлемі танылады.

2026 жылға арналған С2 көрсеткіші 2026 жылғы 1 қаңтардың алдындағы кезеңдерде амортизацияланатын активтердің жеке тобының құрамына енгізілген жəне 2026 жылғы 31 желтоқсанға өндіру басталмаған активтердің құнын шегергенде өндіруге дайындалған жəне есепті салықтық кезеңде өндіру басталған активтердің құны ретінде айқындалады;

2026 жылға арналған V2 көрсеткіші 2026 жылғы 31 желтоқсанда өндіру басталмаған полигон учаскелерінде (блоктарында) алдыңғы кезеңдерде өндіруге дайын қорлардың физикалық көлемін шегергенде, салықтық кезеңде өндіру басталған полигонның дайындалған учаскелерінде (блоктарында) өндіруге дайын уран қорларының физикалық көлемі ретінде айқындалады.

2026 жылдан кейінгі келесі салықтық кезеңдерде салықтық кезеңнің басындағы амортизацияланатын активтердің жеке тобының құны мынадай тəртіппен айқындалатын алдыңғы салықтық кезеңнің соңындағы активтердің көрсетілген тобының құны болып табылады:

салықтық кезеңнің басындағы амортизацияланатын активтердің жеке тобының құны

қосу

салықтық кезеңде өндіруге дайындалған амортизацияланатын активтер құны

қосу

осы баптың 3-тармағында көрсетілген амортизацияланатын активтер тобын үшінші тұлғалардан сатып алу бойынша шығындар

қосу

осы баптың 3-тармағында көрсетілген жарғылық капиталға салым ретінде алынған амортизацияланатын активтер тобының құны

алу

салықтық кезеңде амортизациялық аударымдардың сомасы.

2026 жылдың салықтық кезеңі үшін салықтық кезеңнің басында өндіруге дайын уран запастарының физикалық көлемі 2026 жылғы 1 қаңтардағы жағдай бойынша өндіруге дайын уран қорларының физикалық көлемі болып танылады.

Бұл ретте 2026 жылға арналған V2 көрсеткіші салықтық кезеңде өндіру басталған жаңа дайындалған блоктарда өндіруге дайын уран қорларының физикалық көлемі қосу құны 2026 жылғы 1 қаңтардың алдындағы кезеңдерде топтың құрамына енгізілген блоктарда (полигон учаскелерінде) өндіруге дайын запастардың физикалық көлемі ретінде айқындалады.

2026 жылдан кейінгі келесі салықтық кезеңдерде салықтық кезеңнің басында өндіруге дайын уран қорларының көлемі алдыңғы салықтық кезеңнің соңында өндіруге дайын қорлардың мынадай тəртіппен айқындалатын физикалық көлемі болып табылады:

салықтық кезеңнің басында өндіруге дайын уран қорларының физикалық көлемі

қосу

салықтық кезеңде өндіруге дайындалған уран қорларының физикалық көлемі

қосу

үшінші тұлғалардан сатып алынған немесе жер қойнауын пайдалану құқығына ие болуға байланысты жарғылық капиталға салым ретінде алынған өндіруге дайын уран қорларының физикалық көлемі

алу

салықтық кезең ішінде жер қойнауындағы нормаланған шығындарды ескере отырып өндірілген уран көлемі.

Полигондағы жеке учаскеде (блокта) өндіруге дайын уранның қорларының мөлшері азайған жағдайда, осы жеке учаскенің (блоктың) есептен шығарылған дайын қорларының көлемі салық төлеуші запастарға қайта есептеуді бекіткен салықтық кезеңнің V2 көрсеткішін азайтады.

Өндіруге немесе бірлескен барлауға жəне өндіруге арналған жеке келісімшарт шеңберінде жер қойнауын пайдалану қызметі аяқталған жағдайда, жер қойнауын пайдаланушы жер қойнауын пайдалану бойынша қызметті коммерциялық табудан кейін өндіруді бастаған соң аяқтаған жағдайда, амортизацияланатын активтердің жеке тобының салықтық кезеңнің соңындағы құны өндіру жүзеге асырылған соңғы салықтық кезеңде шегерімге жатады.

3. Осы бапта белгіленген тəртіп осы баптың 1-тармағында көрсетілген, үшінші тұлғалардан сатып алынған жəне (немесе) жер қойнауын пайдалану құқығына ие болуға байланысты жарғылық капиталға салым ретінде алынған амортизацияланатын активтердің жеке тобына да қолданылады.

Үшінші тұлғалардан сатып алуға байланысты осы баптың 1-тармағында көрсетілген амортизацияланатын активтердің жеке тобы келіп түскен кезде халықаралық қаржылық есептілік стандарттарына жəне Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сəйкес айқындалатын оны сатып алу құны осындай активтер тобының құны болып табылады. Осы баптың 1-тармағында көрсетілген амортизацияланатын активтердің жеке тобы жарғылық капиталға салым ретінде алынған кезде заңды тұлғаның құрылтай құжаттарында көрсетілген салым құны осындай активтер тобының құны болып табылады.

317-бап. Жер қойнауын пайдаланушының қазақстандық кадрларды оқытуға жəне өңірлердің əлеуметтік саласын дамытуға арналған шығыстары бойынша шегерім

1. Жер қойнауын пайдаланушының өзінің жұмыскерлері болып табылмайтын қазақстандық кадрларды оқытуға, сондай-ақ өңірлердің əлеуметтік саласын дамытуға іс жүзінде шеккен шығыстары жер қойнауын пайдалануға арналған келісімшартта белгіленген сомалар шегінде шегерімге жатқызылады.

Жер қойнауын пайдаланушының жұмыскерді жер қойнауын пайдаланушының өндірістік қызметімен байланысты мамандық бойынша оқытуға, біліктілігін арттыруға немесе қайта даярлауға бағытталған шығыстары осы Кодекстің 270-бабына сəйкес шегерімге жатқызылады.

2. Осы баптың 1-тармағында көрсетілген, жер қойнауын пайдаланушы коммерциялық табудан кейін өндіру басталғанға дейін іс жүзінде шеккен шығыстар жер қойнауын пайдалануға арналған келісімшартта белгіленген сомалар шегінде, осы Кодекстің 305-бабында айқындалған тəртіппен шегерімге жатқызылады.

3. Осы баптың мақсаттары үшін жер қойнауын пайдаланушының:

1) қазақстандық кадрларды оқытуға іс жүзінде шеккен шығыстары деп:

Қазақстан Республикасының азаматтарын оқытуға, біліктілігін арттыруға жəне қайта даярлауға бағытталған ақша;

Қазақстан Республикасының азаматтарын оқытуға, біліктілігін арттыруға жəне қайта даярлауға мемлекеттік бюджетке аударылған ақша;

Қазақстан Республикасының жер қойнауы жəне жер қойнауын пайдалану туралы заңнамасына сəйкес жер қойнауын пайдаланушының міндеттерін тиісті облыстың, республикалық маңызы бар қаланың, астананың аумағында жер қойнауын пайдалану саласымен тікелей байланысты мамандықтар бойынша кадрлар даярлауды жүзеге асыратын білім беру ұйымдарының материалдық-техникалық базасын жақсарту үшін қажетті тауарларды, жұмыстар мен көрсетілетін қызметтерді облыстардың, республикалық маңызы бар қалалардың, астананың жергілікті атқарушы органдары ұсынған жəне құзыретті органмен келісілген тізбе бойынша сатып алу түрінде Қазақстан Республикасының азаматтарын даярлау мен қайта даярлауды қаржыландыру бөлігінде орындау мақсатында салық төлеуші шеккен іс жүзіндегі шығыстар танылады;

2) өңірдің əлеуметтік саласын дамытуға шеккен іс жүзіндегі шығыстары деп өңірдің əлеуметтік инфрақұрылым объектілерін дамытуға жəне қолдауға арналған шығыстар, сондай-ақ осы мақсатқа мемлекеттік бюджетке аударылған ақша танылады.

318-бап. Шегерімге жатпайтын жер қойнауын пайдаланушының шығындары

Жер қойнауын пайдаланушының шегерімдеріне мыналар жатпайды:

1) өнімді бөлу туралы келісімшарт бойынша қызметті жүзеге асыратын жер қойнауын пайдаланушының төленген қосымша төлемінің сомасы;

2) жер қойнауын пайдаланушы салықтық міндеттемені орындау есебіне заттай нысанда берген пайдалы қазбаларды өткізуге байланысты шығыстар;

3) мемлекет атынан алушыда - жер қойнауын пайдаланушы салықтық міндеттемені орындау есебіне заттай нысанда беретін пайдалы қазбалар көлемінің құны;

4) жер қойнауын пайдаланушы салықтық міндеттемені орындау есебіне заттай нысанда беретін пайдалы қазбалар көлемінің құны.

30-тарау. ҚАРЖЫЛЫҚ ҚЫЗМЕТТІ ЖҮЗЕГЕ АСЫРАТЫН ТҰЛҒАЛАРДЫҢ КІРІСТЕР МЕН

ШЕГЕРІМДЕРДІ АЙҚЫНДАУЫНЫҢ ЕРЕКШЕЛІКТЕРІ

1-параграф. Қаржылық қызметті жүзеге асыратын тұлғалардың кірістері

319-бап. Сақтандыру, қайта сақтандыру шарттары бойынша сақтандыру қызметін жүзеге асыратын салық төлеушінің кірістері

1. Қазақстан Республикасының заңнамасына сəйкес сақтандыру, қайта сақтандыру ұйымы немесе Қазақстанның Экспорттық-кредиттік агенттігі болып табылатын салық төлеуші мынадай түрдегі кірістерді сақтандыру, қайта сақтандыру шарттары бойынша кірістер деп таниды:

1) сақтандыру түсімі (сақтандырудан түсетін кіріс);

2) сақтандыру (қайта сақтандыру) бойынша қаржылық кірістер;

3) залал құрауышы бойынша шығыстарды түзету;

4) қайта сақтандыру бойынша залалды өтеу құрауышы;

5) туындаған залалдар бойынша қаржылық емес тəуекелге тəуекелдік түзету бойынша қайта сақтандыру активін қалыптастыру бойынша кіріс;

6) туындаған залалдар бойынша қайта сақтандыру активін қалыптастыру бойынша кіріс;

7) тəуекелдік түзетуді туындаған залалдар міндеттемесі бойынша қаржылық емес тəуекелге азайтудан түсетін кіріс;

8) регрессиялық талаптар мен залалдарды өтеуге байланысты кіріс (суброгация);

9) сақтанушылардың қарыздары бойынша сыйақы алуға байланысты кірістер;

10) осы Кодекстің 245-бабында көрсетілген кірістерді қоспағанда, сақтандыру, қайта сақтандыру шарттары бойынша өзге де кірістер.

Мыналар:

1) сыйлықақыларды бөлу тəсілін пайдалана отырып, халықаралық қаржылық есептілік стандарттарына жəне (немесе) Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сəйкес танылған сақтандыру түсімі (сақтандырудан түсетін кіріс);

2) бағалаудың жалпы моделін пайдалана отырып, халықаралық қаржылық есептілік стандарттарына жəне (немесе) Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сəйкес танылған сақтандыру түсімі (сақтандырудан түсетін кіріс);

3) сақтандыру (қайта сақтандыру) шарттары бойынша маржа амортизациясынан түсетін кіріс;

4) тəуекелдік түзетуді қалған өтем міндеттемесі бойынша қаржылық емес тəуекелге азайтудан түсетін кіріс сақтандыру түсімі (сақтандырудан түсетін кіріс) түріндегі кіріс деп танылады.

Осы тармақта көзделген кірістер халықаралық қаржылық есептілік стандарттарына жəне (немесе) Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сəйкес айқындалады.

2. Осы баптың ережелері өздері бойынша сақтандыру сыйақылары түріндегі кіріс халықаралық қаржылық есептілік стандарттарына жəне (немесе) Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сəйкес 2012 жылғы 1 қаңтарға дейін толық мөлшерде танылған сақтандыру, қайта сақтандыру шарттарына қолданылмайды.

3. Зиян келтірген тұлғаға жəне (немесе) қайта сақтандыру шартына сəйкес қайта сақтандыру ұйымына кері талап қою (регресс) құқығы негізінде сақтандыру төлемдері бойынша салық төлеушіге шығыстарын өтеу сақтандыру төлемдері бойынша шығыстарды өтеу түріндегі кіріс болып танылады.

Бұл ретте 2012 жылғы 1 қаңтарға дейін күшіне енген, сақтандыру жарналары түріндегі кірістер халықаралық қаржылық есептілік стандарттарына жəне (немесе) Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сəйкес, оның ішінде 2011 жылғы 31 желтоқсаннан кейін де танылатын жинақтаушы сақтандыру, қайта сақтандыру шарты, жинақтаушы емес сақтандыру, өмірді қайта сақтандыру шарты бойынша сақтандыру төлемдері бойынша шығыстарды өтеу түріндегі салық төлеушінің кірісі мынадай формула бойынша айқындалады:

К х (А/Б), мұнда:

К - есепті салықтық кезеңде алынуға жататын (алынған), сақтандыру төлемдері бойынша шығыстарды өтеу түріндегі кіріс;

А - 2011 жылғы 31 желтоқсаннан кейін есепті салықтық кезеңде сақтандыру төлемдері бойынша шығыстарды өтеу түріндегі кірісті тану күнін қоса алғанда, алынуға жататын (алынған) сақтандыру жарналары;

Б - шарт күшіне енген күннен бастап есепті салықтық кезеңде сақтандыру төлемдері бойынша шығыстарды өтеу түріндегі кірісті тану күнін қоса алғанда, алынуға жататын (алынған) сақтандыру жарналары.

320-бап. Құрылған провизиялардың (резервтердің) мөлшерлерін төмендетуден түсетін кіріс

1. Егер осы бапта өзгеше көзделмесе, осы Кодекстің 323-бабына сəйкес провизияларды (резервтерді) құру бойынша шығыстар сомасын шегеруге құқығы бар салық төлеуші құрған провизиялардың (резервтердің) мөлшерін төмендетуден түсетін кірістер деп:

1) борышкер талапты орындаған кезде - орындау сомасына пропорционалды мөлшерде есепті жəне (немесе) алдыңғы салықтық кезеңдерде шегерімге жатқызылған провизиялар (резервтер) сомасы;

2) борышкерге қойылатын талаптардың мөлшерін цессия шартын жасасу жолымен талап ету құқықтарын басқаға қайта табыстау туралы шарттың, жаңарту, басқаға қайта беру шартының негізінде жəне (немесе) Қазақстан Республикасының заңнамасында көзделген өзге де негіздерде азайтқан кезде, есепті жəне (немесе) алдыңғы салықтық кезеңдерде талаптар мөлшерін азайту сомасына пропорционалды мөлшерде шегерімге жатқызылған провизиялар (резервтер) сомасы;

3) есепті жəне (немесе) алдыңғы салықтық кезеңдерде шегерімге жатқызылған провизияларды (резервтерді) күтілетін кредиттік залалдардың бағалануын өзгерту нəтижесінде азайту сомалары танылады.

2. Есепті жəне (немесе) алдыңғы салықтық кезеңдерде шегерімге жатқызылған провизиялар (резервтер) сомасы борышкерге қойылатын талаптар мөлшері мынадай жағдайларда азайтылған кезде осы Кодекстің 323-бабына сəйкес провизияларды (резервтерді) құру бойынша шығыстар сомасын шегеруге құқығы бар салық төлеуші құрған провизиялардың (резервтердің) мөлшерлерін төмендетуден түсетін кіріс деп танылмайды:

1) борышкер заңды тұлғаның Қазақстан Республикасының заңдарында белгіленген негіздер бойынша заңды күшіне енген сот шешімі бойынша таратылуына байланысты оны Бизнес-сəйкестендіру нөмірлерінің ұлттық тізілімінен алып тастау;

2) борышкер жеке тұлғаны заңды күшіне енген сот шешімі негізінде хабарсыз кеткен, əрекетке қабілетсіз, əрекет қабілеті шектеулі деп танығанда немесе оны заңды күшіне енген сот шешімі негізінде қайтыс болды деп жариялау;

3) борышкер жеке тұлғаға бірінші, екіншI топтардағы мүгедектік белгіленгенде, сондай-ақ борышкер жеке тұлға қайтыс болған жағдайда;

320-баптың 2-тармағының 4) тармақшасы 2027 ж. 1 қаңтарға дейін қолданылады

4) борышкердің жəне осы Кодекстің 323-бабына сəйкес провизияларды (резервтерді) құру бойынша шығыстар сомасын шегеруге құқығы бар салық төлеуші алдында борышкермен бірлесіп ортақ немесе субсидиарлық жауапкершілігі бар үшінші тұлғалардың өндіріп алуды қолдануға болатын мүлкі, оның ішінде ақшасы, бағалы қағаздары, немесе кірістері болмаған жəне оның мүлкін немесе кірістерін анықтау бойынша сот орындаушысы қолданған, Қазақстан Республикасының атқарушылық іс жүргізу жəне сот орындаушыларының мəртебесі туралы заңнамасында көзделген шаралар нəтижесіз болған жағдайда, сот орындаушысының осы Кодекстің 323-бабына сəйкес провизияларды (резервтерді) құру бойынша шығыстар сомасын шегеруге құқығы бар салық төлеушіге атқарушылық құжатты қайтару туралы қаулысының заңды күшіне енуі;

5) борышкер-дара кəсіпкердің Қазақстан Республикасының оңалту жəне банкроттық туралы заңнамасына сəйкес банкрот деп танылуына байланысты жеке тұлғаны дара кəсіпкер ретінде тіркеу есебінен шығару;

6) екінші деңгейдегі банктің, ипотекалық ұйымның, микроқаржылық қызметті жүзеге асыратын ұйымның (ломбардты қоспағанда) бастапқы құжаттарына сəйкес кредит (қарыз, ипотекалық қарыз, ипотекалық тұрғын үй қарызы, микрокредит) бойынша талап ету құқығы басқаға берілген күні екінші деңгейдегі банк, ипотекалық ұйым, микроқаржылық қызметті жүзеге асыратын ұйым (ломбардты қоспағанда) басқаға беруді жүргізген кредит (қарыз, ипотекалық қарыз, ипотекалық тұрғын үй қарызы, микрокредит) бойынша талап ету құқығының құны мен екінші деңгейдегі банктің, ипотекалық ұйымның, микроқаржылық қызметті жүзеге асыратын ұйымның (ломбардты қоспағанда) борышкерден алуына жататын кредит (қарыз, ипотекалық қарыз, ипотекалық тұрғын үй қарызы, микрокредит) бойынша талап ету құқығының құны арасындағы теріс айырма бөлігінде екінші деңгейдегі банктің, ипотекалық ұйымның, микроқаржылық қызметті жүзеге асыратын ұйымның (ломбардты қоспағанда) кредит (қарыз, ипотекалық қарыз, ипотекалық тұрғын үй қарызы, микрокредит) бойынша талап ету құқықтарын «Қазақстан Республикасындағы банктер жəне банк қызметі туралы», «Жылжымайтын мүлік ипотекасы туралы» жəне «Микроқаржылық қызмет туралы» Қазақстан Республикасының заңдарында көрсетілген заңды тұлғаларға беруі;

7) Қазақстан Республикасының заңнамасына сəйкес есепті салықтық кезеңде борышкерге салық төлеушінің мұндай талап қою құқығын толық немесе ішінара тоқтатуы болмаған жағдайда, осы Кодекстің 323-бабының 1 жəне 4-тармақтарына сəйкес провизиялар (резервтер) құру бойынша шығыстар сомасын шегеруге құқығы бар салық төлеушінің бухгалтерлік есепке алуда төленбеген, мерзімі өткен кредит (қарыз, ипотекалық қарыз, ипотекалық тұрғын үй қарызы) жəне ол бойынша сыйақы, құжаттық есеп айырысулар жəне кепілдіктер бойынша дебиторлық берешек түрінде борышкерге қойылатын талаптың мөлшерін халықаралық қаржылық есептілік стандарттарына жəне (немесе) Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сəйкес азайтуы;

8) осы Кодекстің 323-бабының 1 жəне 3-тармақтарына сəйкес провизиялар (резервтер) құру бойынша шығыстар сомасын шегеруге құқығы бар салық төлеушінің кредит (қарыз, ипотекалық қарыз, ипотекалық тұрғын үй қарызы) бойынша үмітсіз берешекті жəне ол бойынша сыйақыны кешіруіне байланысты борышкерге қойылатын талап мөлшерін кредиттер (қарыздар, ипотекалық қарыз, ипотекалық тұрғын үй қарызы) бойынша үмітсіз берешектің жəне олар бойынша сыйақының салықтық кезеңде кешірілген жалпы сомасының салықтық кезеңнің басындағы кредиттер (қарыздар, ипотекалық қарыздар, ипотекалық тұрғын үй қарыздары) бойынша негізгі борыш сомасына жəне олар бойынша сыйақыларға арақатынасының ең жоғары мөлшері шегінде азайту. Бұл ретте мұндай арақатынастың ең жоғары мөлшері 0,1 коэффициентке тең;

9) осы Кодекстің 323-бабының 3-тармағына сəйкес провизиялар (резервтер) құру бойынша шығыстар сомасын шегеруге құқығы бар салық төлеушінің кредит (қарыз) бойынша үмітсіз берешекті жəне ол бойынша сыйақыны кешіруіне байланысты, Қазақстан Республикасының Ұлттық Банкі бекіткен ипотекалық тұрғын үй қарыздарын (ипотекалық қарыздарды) қайта қаржыландыру бағдарламасы шеңберінде қайта қаржыландырылуға жататын ипотекалық тұрғын үй қарызы (ипотекалық қарыз) бойынша борышкерге қойылатын талап мөлшерін кредиттер (қарыздар) бойынша үмітсіз берешектің жəне олар бойынша сыйақының салықтық кезеңде кешірілген жалпы сомасының салықтық кезеңнің басындағы кредиттер (қарыздар) бойынша негізгі борыш сомасына жəне олар бойынша сыйақыларға арақатынасының ең жоғары мөлшері шегінде азайту. Бұл ретте мұндай арақатынастың ең жоғары мөлшері 0,1 коэффициентке тең.

320-баптың 2-тармағының 10) тармақшасы 2027 ж. 1 қаңтарға дейін қолданылады

10) осы Кодекстің 323-бабының 2-тармағына сəйкес провизиялар (резервтер) құру жөніндегі шығыстардың сомасын, микрокредиттер бойынша үмітсіз берешекті жəне олар бойынша сыйақыны шегеруге құқығы бар салық төлеушінің кешіруіне байланысты борышкерге қойылатын талаптың мөлшерін салықтық кезең үшін кешірілген микрокредиттер бойынша үмітсіз берешектің жəне олар бойынша сыйақының жалпы сомасының салықтық кезеңнің басындағы микрокредиттер жəне олар бойынша сыйақылар бойынша негізгі борыш сомасына арақатынасының ең жоғары мөлшері шегінде азайту. Бұл ретте мұндай арақатынастың ең жоғары мөлшері 0,2 коэффициентке тең.

320-баптың 3-тармағы 2030 ж. 1 қаңтарға дейін қолданылады

3. Құрылған провизиялардың (резервтердің) мөлшерін азайтудан түсетін кірісті айқындау кезінде бұрын банк болып табылған заңды тұлға: