6. Уәкілетті орган көмірсутектердің стандартты сұрыптарының әлемдік бағасын осы Кодексте айқындалған тәртіппен әрбір салықтық кезең бойынша айқындайды және ол есепті салықтық кезеңнен кейінгі айдың 10-інен кешіктірілмей бұқаралық ақпарат құралдарында жариялануға тиіс.

777-бап. Салықты есептеу тәртібі

1. Бюджетке төленуге жататын пайдалы қазбаларды өндіру салығының сомасы салық салу объектілерінің, салықтық база мен мөлшерлеменің негізінде айқындалады.

2. Пайдалы қазбаларды өндіру салығын есептеу үшін жер қойнауын пайдаланушы күнтізбелік жыл ішінде осы Кодекстің 778-бабында келтірілген шәкілге сәйкес жер қойнауын пайдалануға арналған әрбір жекелеген келісімшарт бойынша ағымдағы салықтық жылға жоспарланатын өндіру көлеміне сәйкес келетін мөлшерлемені қолданады.

Бұл ретте жер қойнауын пайдалануға арналған бір келісімшарттың шеңберінде жер қойнауын пайдалану құқығы берілген (ауыстырылған) жағдайда жер қойнауын пайдалануға арналған осындай келісімшарт бойынша өндірудің жалпы мәлімделген жылдық көлеміне сәйкес келетін пайдалы қазбаларды өндіру салығының мөлшерлемесі, жер қойнауын пайдалану құқығын беру (ауыстыру) фактісіне қарамастан, қолданылады.

Пайдалы қазбаларды өндіру салығын есептеудің дұрыстығын және бюджетке толық төленуін қамтамасыз ету мақсатында көмірсутектер саласындағы уәкілетті орган жер қойнауын пайдалануға арналған әрбір жеке келісімшарт бойынша жер қойнауын пайдаланушылар бөлінісінде көмірсутектерді өндірудің алдағы жылға жоспарланатын көлемдері туралы мәліметтерді салық органына ағымдағы күнтізбелік жылдың 20 қаңтарына дейін ұсынады.

3. Егер есепті күнтізбелік жылдың қорытындылары бойынша жер қойнауын пайдалануға арналған келісімшарт бойынша өндірілген көмірсутектердің нақты көлемі осындай келісімшарт бойынша жоспарланған көлемге сәйкес келмесе және пайдалы қазбаларды өндіру салығы мөлшерлемелерінің өзгеруіне алып келсе, жер қойнауын пайдаланушы есепті жыл үшін есептелген пайдалы қазбаларды өндіру салығының сомасын түзетуді жүргізуге міндетті.

Пайдалы қазбаларды өндіру салығының сомасын түзету есепті салықтық жылдың соңғы салықтық кезеңі үшін декларацияда осы Кодекстің 778-бабына сәйкес айқындалатын, өндірілген көмірсутектердің нақты көлеміне сәйкес келетін пайдалы қазбаларды өндіру салығының мөлшерлемесін есепті салықтық жылдың бірінші, екінші және үшінші тоқсандары үшін пайдалы қазбаларды өндіру салығы бойынша декларацияларда есептелген салықтық базаға қолдану арқылы жүргізіледі.

Пайдалы қазбаларды өндіру салығының жүргізілген түзетулер ескерілетін сомасы есепті жылдың соңғы салықтық кезеңі үшін пайдалы қазбаларды өндіру салығы бойынша салықтық міндеттеме болып табылады.

778-бап. Пайдалы қазбаларды өндіру салығының мөлшерлемелері

1. Егер осы баптың 2-тармағында өзгеше белгіленбесе, мұнайға пайдалы қазбаларды өндіру салығының мөлшерлемелері жылдық өндіру көлемі мен осы Кодекстің 776-бабының 3-тармағына сәйкес айқындалған әлемдік баға негізге алына отырып, тіркелген мәнде мынадай шәкіл бойынша белгіленеді:

1) 2026 жылғы 1 қаңтардан бастап 2026 жылғы 31 желтоқсанды қоса алғанда:

| Р/с № | Жылдық өндіру көлемі | Мөлшерлемелер, %-бен |

| 1 | 2 | 3 |

| 1. | 250 000 тоннаны қоса алғанға дейін | 5,0 |

| 2. | 500 000 тоннаны қоса алғанға дейін | 7,0 |

| 3. | 1 000 000 тоннаны қоса алғанға дейін | 8,0 |

| 4. | 2 000 000 тоннаны қоса алғанға дейін | 9,0 |

| 5. | 3 000 000 тоннаны қоса алғанға дейін | 10,0 |

| 6. | 4 000 000 тоннаны қоса алғанға дейін | 11,0 |

| 7. | 5 000 000 тоннаны қоса алғанға дейін | 12,0 |

| 8. | 7 000 000 тоннаны қоса алғанға дейін | 13,0 |

| 9. | 10 000 000 тоннаны қоса алғанға дейін | 15,0 |

| 10. | 10 000 000 тоннадан жоғары | 18,0 |

Мұнайды Қазақстан Республикасының ішкі нарығында, оның ішінде заттай нысанда пайдалы қазбаларды өндіру салығын, экспортқа рента салығын, роялтиді және Қазақстан Республикасының өнімді бөлу бойынша үлесін төлеу есебіне мемлекет атынан алушыға өткізген және (немесе) берген жағдайда немесе осы Кодекстің 774-бабы 2-тармағының 1), 2), 3) және 4) тармақшаларында айқындалған тәртіппен өзінің өндірістік мұқтаждықтарына пайдаланған жағдайда белгіленген мөлшерлемелерге 0,5 төмендету коэффициенті қолданылады.

2) 2027 жылғы 1 қаңтардан бастап:

| Р/с № | Жылдық өндіру көлемі | Барреліне мұнай құны, АҚШ доллары |

| 20 | 30 | 40 | 50 | 60 | 70 | 80 | 90 | 100 | 110 | 120 | 130 | 140 | 150 | 160 | 170 | 180 | 190 | 200 |

| 1. | 250 000 тоннаға дейін | 19% | 19% | 19% | 26% | 30% | 33% | 35% | 36% | 38% | 40% | 42% | 43% | 46% | 47% | 48% | 51% | 52% | 54% | 53% |

| 2. | 500 000 тоннаға дейін | 21% | 21% | 21% | 28% | 32% | 35% | 37% | 38% | 40% | 42% | 44% | 45% | 48% | 49% | 50% | 53% | 54% | 56% | 55% |

| 3. | 1 000 000 тоннаға дейін | 22% | 22% | 22% | 29% | 33% | 36% | 38% | 39% | 41% | 43% | 45% | 46% | 49% | 50% | 51% | 54% | 55% | 57% | 56% |

| 4. | 2 000 000 тоннаға дейін | 23% | 23% | 23% | 30% | 34% | 37% | 39% | 40% | 42% | 44% | 46% | 47% | 50% | 51% | 52% | 55% | 56% | 58% | 57% |

| 5. | 3 000 000 тоннаға дейін | 24% | 24% | 24% | 31% | 35% | 38% | 40% | 41% | 43% | 45% | 47% | 48% | 51% | 52% | 53% | 56% | 57% | 59% | 58% |

| 6. | 4 000 000 тоннаға дейін | 25% | 25% | 25% | 32% | 36% | 39% | 41% | 42% | 44% | 46% | 48% | 49% | 52% | 53% | 54% | 57% | 58% | 60% | 59% |

| 7. | 5 000 000 тоннаға дейін | 26% | 26% | 26% | 33% | 37% | 40% | 42% | 43% | 45% | 47% | 49% | 50% | 53% | 54% | 55% | 58% | 59% | 61% | 60% |

| 8. | 7 000 000 тоннаға дейін | 27% | 27% | 27% | 34% | 38% | 41% | 43% | 44% | 46% | 48% | 50% | 51% | 54% | 55% | 56% | 59% | 60% | 62% | 61% |

| 9. | 10 000 000 тоннаға дейін | 29% | 29% | 29% | 36% | 40% | 43% | 45% | 46% | 48% | 50% | 52% | 53% | 56% | 57% | 58% | 61% | 62% | 64% | 63% |

| 10. | 10 000 000 тоннаға дейін | 32% | 32% | 32% | 39% | 43% | 46% | 48% | 49% | 51% | 53% | 55% | 56% | 59% | 60% | 61% | 64% | 65% | 67% | 66% |

Мұнайды Қазақстан Республикасының ішкі нарығында, оның ішінде заттай нысанда пайдалы қазбаларды өндіру салығын, экспортқа рента салығын, роялтиді және Қазақстан Республикасының өнімді бөлу бойынша үлесін төлеу есебіне мемлекет атынан алушыға өткізген және (немесе) берген жағдайда немесе осы Кодекстің 774-бабы 2-тармағының 1), 2), 3) және 4) тармақшаларында айқындалған тәртіппен өзінің өндірістік мұқтаждықтарына пайдаланған жағдайда белгіленген мөлшерлемелерге көмірсутектер саласындағы уәкілетті органмен келісу бойынша салық саясаты саласындағы уәкілетті орган айқындаған тәртіппен айқындалатын теңестіру коэффициенті қолданылады.

Шикі газға пайдалы қазбаларды өндіру салығының мөлшерлемесі 10 пайызды құрайды.

Ішкі нарықта шикі газды өткізу кезінде пайдалы қазбаларды өндіру салығы жылдық өндіру көлеміне қарай мынадай мөлшерлемелер бойынша төленеді:

| Р/с № | Жылдық өндіру көлемі | Мөлшерлемелер, %-бен |

| 1 | 2 | 3 |

| 1. | 1,0 млрд текше м-ді қоса алғанға дейін | 0,5 |

| 2. | 2,0 млрд текше м-ді қоса алғанға дейін | 1,0 |

| 3. | 2,0 млрд текше м-ден жоғары | 1,5 |

2. Рентабельділігі төмен санатқа жатқызылған кен орындары (кен орындарының тобы, кен орнының бір бөлігі) үшін мұнайға арналған пайдалы қазбаларды өндіру салығы мөлшерлемелерін көмірсутектерді өндіруге арналған келісімшарт бойынша Қазақстан Республикасының Үкіметі белгілейді.

2-параграф. Кең таралған пайдалы қазбаларды қоспағанда, минералды шикізатқа арналған пайдалы қазбаларды өндіру салығы

779-бап. Салық салу объектісі

Салықтық кезеңдегі жер қойнауындағы нақты ысыраптардың жер қойнауын зерттеу жөніндегі уәкілетті орган өзі айқындайтын тәртіппен бекіткен кен орнын игерудің техникалық жобасында белгіленген жер қойнауындағы нормаланатын ысыраптардың шегінен асып түсетін көлемі ескеріле отырып, салықтық кезеңде жер қойнауын пайдаланушы өндірген минералды шикізаттың немесе пайдалы қатты қазбалардың физикалық көлемі (пайдалы қазбалардың салық салынатын көлемі) салық салу объектісі болып табылады.

Бұл ретте жер қойнауын пайдаланушы өткен (есепті) тоқсаннан кейінгі екінші айдың 15-інен кешіктірмей, жер қойнауын зерттеу жөніндегі уәкілетті органға осындай уәкілетті орган белгілеген нысан бойынша өткен (есепті) тоқсанда жер қойнауын пайдаланушы өндірген минералды шикізаттың немесе пайдалы қатты қазбалардың физикалық көлемі туралы мәліметтерді береді.

Салық салу объектісін айқындау мақсаттары үшін өндірілген минералды шикізат және (немесе) пайдалы қатты қазбалар геологиялық барлау жұмыстарының нәтижелері, минералды ресурстар мен минералды қорлар туралы жария есептіліктің қазақстандық кодексі (бұдан әрі - KAZRC кодексі) бойынша қорларды есепке алуға көшу күнінің алдындағы күнгі жағдай бойынша қолданыста болатын мемлекеттік баланс шеңберінде, сондай-ақ кен орнында есептен шығарылған қорлар (ысырапты қайтару) құрамынан өндірілетін минералды шикізат ескеріле отырып айқындалады.

Бұрын Пайдалы қазбалар қорлары жөніндегі мемлекеттік комиссия бекітпеген минералды шикізат және (немесе) пайдалы қатты қазбалар бойынша өндірілген минералды шикізат және (немесе) пайдалы қазбалар KAZRC кодексіне сәйкес пайдалы қазбалар қорлары шеңберінде айқындалады.

Пайдалы қазбалардың салық салынатын көлемін айқындау мақсаттары үшін жер қойнауын зерттеу жөніндегі уәкілетті органға ұсынылатын, минералды шикізат және (немесе) пайдалы қатты қазбалар қорларының есептік және жиынтық баланстарында пайдаланылатын өлшем бірліктері қолданылады.

Жерасты ұңғымалық сілтілеу әдісімен өндіру шеңберінде жер қойнауына қайтарылған уран көлемі салық салу объектісі болып табылмайды.

780-бап. Салықтық база

1. Салықтық кезеңде пайдалы қазбалардың салық салынатын көлемінің құны пайдалы қазбаларды өндіру салығын есептеу үшін салықтық база болып табылады.

2. Пайдалы қазбаларды өндіру салығын есептеу мақсаттарында минералды шикізат:

1) құрамында осы баптың 4-тармағында көрсетілген пайдалы қазбалар ғана бар минералды шикізат;

2) құрамында бір мезгілде осы баптың 4-тармағында көрсетілген пайдалы қазбалар және пайдалы қазбалардың басқа да түрлері бар минералды шикізат;

3) осы баптың 4-тармағында көрсетілген пайдалы қазбаларды қоспағанда, құрамында пайдалы қазбалар бар минералды шикізат болып бөлінеді.

3. Пайдалы қазбаларды өндіру салығын есептеу мақсаттарында салықтық кезеңдегі пайдалы қазбалардың салық салынатын көлемінің құны:

1) осы баптың 2-тармағының 1) тармақшасында көрсетілген өндірілген минералды шикізат құрамындағы пайдалы қатты қазбалар бойынша - салықтық кезеңдегі осындай пайдалы қазбалардың орташа биржалық бағасы негізінде айқындалады.

Егер осы бапта өзгеше белгiленбесе, орташа биржалық баға салықтық кезең үшін бағалардың күн сайынғы орташаландырылған белгіленімдерінің орташа арифметикалық мәнi мен тиісті салықтық кезең үшін валютаның орташа арифметикалық ресми бағамының көбейтіндісі ретiнде төменде келтiрiлген формула бойынша айқындалады.

Осы баптың мақсаттары үшін баға белгіленімі пайдалы қазбаның шетел валютасындағы Лондон металдар биржасында немесе Лондон қымбат бағалы металдар нарығы қауымдастығында тіркелген және «Metal Bulletin Journals Limited» баспасының «Metal Bulletin» журналында, «Metal-pagesLimited» баспасының «Metal-pages» журналында жарияланатын баға белгіленімін білдіреді.

Егер осы бапта өзгеше белгіленбесе, орташа биржалық баға мынадай формула бойынша айқындалады:

мұнда:

S - пайдалы қазбаға салықтық кезең үшін орташа биржалық баға;

Р1, Р2..., Рn - салықтық кезең ішінде Лондон металдар биржасында баға белгіленімдері жарияланған күндері бағалардың күн сайынғы орташаландырылған белгіленімі;

Е - тиiстi салықтық кезең үшін валютаның орташа арифметикалық ресми бағамы;

n - салықтық кезеңде баға белгіленімдері жарияланған күндердің саны.

Пайдалы қазбаға бағалардың күн сайынғы орташаландырылған белгіленімі мынадай формула бойынша айқындалады:

мұнда:

Рn - бағалардың күн сайынғы орташаландырылған белгіленімі;

Сn1 - пайдалы қазбаға Cash бағасының күн сайынғы белгіленімі;

Сn2 - пайдалы қазбаға Cash Settlement бағасының күн сайынғы белгіленімі.

Алтынға, платинаға, палладийге орташа биржалық баға салықтық кезеңдегі бағалардың күн сайынғы орташаландырылған белгіленімдерінің орташа арифметикалық мәнi мен тиiстi салықтық кезең үшін валютаның орташа арифметикалық ресми бағамының көбейтiндiсi ретiнде мынадай формула бойынша айқындалады:

мұнда:

S - алтынға, платинаға, палладийге салықтық кезең үшін орташа биржалық баға;

Р1, Р2,..., Рn - салықтық кезең ішінде Лондон қымбат бағалы металдар нарығы қауымдастығында баға белгіленімдері хабарланған және жарияланған күндері алтынға, платинаға, палладийға бағалардың күн сайынғы орташаландырылған белгіленімі;

Е - тиiстi салықтық кезең үшін валютаның орташа арифметикалық ресми бағамы;

n - салықтық кезеңде баға белгіленімдері жарияланған күндердің саны.

Алтынға, платинаға, палладийге бағалардың күн сайынғы орташаландырылған белгіленімі мынадай формула бойынша айқындалады:

мұнда:

Рn - бағалардың күн сайынғы орташаландырылған белгіленімі;

Сn1 - алтынға, платинаға, палладийге a.m. (таңғы фиксинг) бағалардың күн сайынғы белгіленімі;

Сn2 - алтынға, платинаға, палладийге p.m. (кешкі фиксинг) бағалардың күн сайынғы белгіленімі.

Күмiске орташа биржалық баға салықтық кезең үшін күмiске бағалардың күн сайынғы белгіленімдерінің орташа арифметикалық мәнi мен тиiстi салықтық кезең үшін валютаның орташа арифметикалық ресми бағамының көбейтiндiсi ретiнде мынадай формула бойынша айқындалады:

мұнда:

S - күміске салықтық кезең үшін орташа биржалық баға;

Р1, Р2,..., Рn - салықтық кезең ішінде Лондон қымбат бағалы металдар нарығы қауымдастығында баға белгіленімдері хабарланған және жарияланған күндері күміске бағалардың күн сайынғы белгіленімі;

Е - тиiстi салықтық кезең үшін валютаның орташа арифметикалық ресми бағамы;

n - баға белгіленімдері жарияланған салықтық кезеңдегі күндердің саны.

Пайдалы қазбаның орташа биржалық бағасы осы баптың 4-тармағында көрсетілген, өндірілген минералды шикізат құрамындағы пайдалы қатты қазбаның әрбір түрінің барлық көлеміне, оның ішінде кейіннен қайта өңдеу және (немесе) өзінің өндірістік мұқтаждықтарына пайдалану үшін басқа заңды тұлғаларға және (немесе) бір заңды тұлға шеңберінде құрылымдық бөлімшеге берілген көлемге қолданылады;

2) осы баптың 2-тармағының 2) тармақшасында көрсетілген, өндірілген минералды шикізат құрамындағы пайдалы қатты қазбалар бойынша:

осы баптың 4-тармағында көрсетілген пайдалы қатты қазбалар бойынша - осы тармақтың 1) тармақшасында айқындалған тәртіппен;

өндірілген минералды шикізат құрамындағы өндірілген пайдалы қатты қазбалардың басқа түрлері бойынша - оларды өткізудің орташа өлшемді бағасы негізінде, ал кейіннен қайта өңдеу және (немесе) өзінің өндірістік мұқтаждықтарына пайдалану үшін басқа заңды тұлғаларға және (немесе) бір заңды тұлға шеңберінде құрылымдық бөлімшеге берілген жағдайда - халықаралық қаржылық есептілік стандарттарына және Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сәйкес айқындалатын, пайдалы қазбалардың осындай түрлеріне тура келетін, 20 пайызға ұлғайтылған өндіру мен бастапқы қайта өңдеудің (байытудың) нақты өндірістік өзіндік құны негізінде;

3) осы баптың 2-тармағының 3) тармақшасында көрсетілген минералды шикізат бойынша - минералды шикізатты және (немесе) пайдалы қатты қазбаны, оның ішінде бастапқы қайта өңдеуден (байытудан) ғана өткендерін өткізудің орташа өлшемді бағасы негізінде айқындалады.

4. Осы баптың 2-тармағы 1) тармақшасының ережелері есепті салықтық кезеңде Лондон металдар биржасында немесе Лондон қымбат бағалы металдар нарығы қауымдастығында тіркелген ресми баға белгіленімдері бар пайдалы қатты қазба түрлеріне қатысты қолданылады.

5. Минералды шикізатты және (немесе) пайдалы қатты қазбаны, оның ішінде бастапқы қайта өңдеуден (байытудан) ғана өткендерін өткізу болмаған жағдайда пайдалы қазбалардың салық салынатын көлемінің құны мұндай өткізу орын алған соңғы салықтық кезеңдегі өткізудің орташа өлшемді бағасы негізінде айқындалады.

Осы тармақтың ережелері осы баптың 4-тармағында көрсетілген минералды шикізатқа қатысты қолданылмайды.

6. Келісімшарттың қолданылуы басталғаннан бастап минералды шикізатты және (немесе) пайдалы қатты қазбаны, оның ішінде бастапқы қайта өңдеуден (байытудан) ғана өткендерін өткізу мүлдем болмаған жағдайда пайдалы қазбалардың салық салынатын көлемінің құны:

1) осы баптың 4-тармағында көрсетілген пайдалы қатты қазбалар бойынша - осы баптың 3-тармағының 1) тармақшасында айқындалған тәртіппен;

2) осы баптың 2-тармағының 2) тармақшасында көрсетілген пайдалы қатты қазбалардың басқа да түрлері бойынша - халықаралық қаржылық есептілік стандарттарына және Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сәйкес айқындалатын, пайдалы қатты қазбалардың осындай түрлеріне тура келетін, 20 пайызға ұлғайтылған өндіру мен бастапқы қайта өңдеудің (байытудың) нақты өндірістік өзіндік құны негізінде;

3) осы тармақтың бірінші бөлігінің 4) тармақшасында көрсетілгенді қоспағанда, осы баптың 2-тармағының 3) тармақшасында көрсетілген минералды шикізат және (немесе) пайдалы қатты қазбалар бойынша - халықаралық қаржылық есептілік стандарттарына және Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сәйкес айқындалатын, пайдалы қазбалардың осындай түрлеріне тура келетін, 20 пайызға ұлғайтылған өндіру мен бастапқы қайта өңдеудің (байытудың) нақты өндірістік өзіндік құны негізінде айқындалады.

Осы баптың 4-тармағында көрсетілген пайдалы қазбалардан басқа, минералды шикізатты және (немесе) пайдалы қатты қазбаны, оның ішінде бастапқы қайта өңдеуден (байытудан) ғана өткендерін кейіннен өткізген жағдайда, жер қойнауын пайдаланушы алғашқы өткізу орын алған салықтық кезеңдегі өткізудің нақты орташа өлшемді бағасын ескере отырып, пайдалы қазбаларды өндіру салығының есептелген сомаларына түзету жүргізуге міндетті;

4) өнімдік ерітінділерден алынған уран бойынша - бекітілген коэффициентке сәйкес фунттарды килограмға ауыстыру ескеріле отырып, салықтық кезеңнің әрбір айы үшін табиғи уран концентраты (U3O8) нысанындағы уран фунты үшін шетел валютасындағы айлық баға белгіленімдерінің орташа арифметикалық мәні мен тиісті салықтық кезең үшін валютаның орташа арифметикалық ресми бағамының көбейтіндісі ретінде төменде келтірілген формула бойынша айқындалатын табиғи уран концентраты (U3O8) нысанындағы уранның бір килограмы үшін орташа өлшемді баға негізінде айқындалады.

Осы тармақшаның бірінші бөлігінің мақсаттары үшін табиғи уран концентраты (U3O8) нысанындағы уран фунты үшін баға белгіленімі «Ux Consulting LLC» компаниясының (АҚШ) «Ux Weekly» және «TradeTech LLC» компаниясының (АҚШ) «Тhe Nuclear Market Review» дереккөздерінде жарияланатын ақпарат негізінде айдың соңғы күні шетел валютасында қолданылатын табиғи уран концентраты (U3O8) фунтына споттық бағаның айлық индикаторын білдіреді. Көрсетілген дереккөздердің бірінде табиғи уран концентраты (U3O8) нысанындағы уран бағасының белгіленімі туралы ақпарат болмаған жағдайда, осындай белгіленімі бар басқа көрсетілген дереккөздің бағасы қолданылады.

Осы тармақшаның екінші бөлігінде көрсетілген дереккөздерде табиғи уран концентраты (U3O8) нысанындағы уран бағасының белгіленімі туралы ақпарат болмаған кезде Қазақстан Республикасының трансферттік баға белгілеу туралы заңнамасында айқындалатын басқа да дереккөздердің деректері бойынша баға қолданылады.

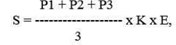

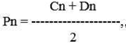

Табиғи уран концентраты нысанындағы уранның бір килограмы үшін орташа өлшемді баға мынадай формула бойынша айқындалады:

мұнда:

S - салықтық кезең үшін табиғи уран концентраты нысанындағы уранның бір килограмы үшін орташа өлшемді баға;

P1, P2, Р3 - салықтық кезең ішінде әрбір ай үшін дереккөздерден бағалардың орташа арифметикалық айлық белгіленімі;

бағалардың орташа арифметикалық айлық белгіленімі мынадай формула бойынша айқындалады:

мұнда:

Рn - бағалардың орташа арифметикалық белгіленімі;

Cn - «Ux Consulting LLC» компаниясының (АҚШ) «Ux Weekly» дереккөзінен есепті кезеңнің тиісті айының соңғы күніне табиғи уран концентраты (U3O8) нысанындағы уран фунты үшін бағаның айлық белгіленімінің мәні;

Dn - «TradeTech LLC» компаниясының (АҚШ) «Тhe Nuclear Market Review» дереккөзінен есепті кезеңнің тиісті айының соңғы күніне табиғи уран концентраты (U3O8) нысанындағы уран фунты үшін бағаның айлық белгіленімінің мәні (Exchange Value);

К - фунттарды килограмға ауыстырудың 2,59978 мөлшерінде белгіленген коэффициенті;

Е - тиісті салықтық кезең үшін шетел валютасының орташа арифметикалық ресми бағамы.

Егер есепті күнтізбелік жылдың қорытындылары бойынша жер қойнауын пайдалануға арналған келісімшарт бойынша өнімді ерітінділерден алынған уранның нақты көлемі осындай келісімшарт бойынша жоспарланған көлемге сәйкес келмесе және пайдалы қазбаларды өндіру салығы мөлшерлемесінің өзгеруіне алып келсе, жер қойнауын пайдаланушы пайдалы қазбаларды өндіру салығының есепті жыл үшін есептелген сомасына түзету жүргізуге міндетті.

Пайдалы қазбаларды өндіру салығының сомасын түзету осы Кодекстің 781-бабына сәйкес айқындалатын, өнімді ерітінділерден алынған уранның нақты көлеміне сәйкес келетін, пайдалы қазбаларды өндіру салығының мөлшерлемесін есепті салық жылының бірінші, екінші және үшінші тоқсандары үшін пайдалы қазбаларды өндіру салығы бойынша декларацияларда есептелген салықтық базаға қолдану арқылы есепті салық жылының соңғы салықтық кезеңі үшін декларацияда жүргізіледі.

Пайдалы қазбаларды өндіру салығының жүргізілген түзету ескерілетін сомасы есепті жылдың соңғы салықтық кезеңі үшін пайдалы қазбаларды өндіру салығы бойынша салықтық міндеттеме болып табылады.

Осы баптың 4-тармағында көрсетілген пайдалы қазбалардан басқа, минералды шикізатты, оның ішінде бастапқы қайта өңдеуден (байытудан) ғана өткен минералды шикізатты және осы баптың 2-тармағының 2) тармақшасында көрсетілген минералды шикізаттың өндірілген қорларының салық салынатын көлемінің құрамындағы пайдалы қазбаларды кейіннен өткізген жағдайда жер қойнауын пайдаланушы алғашқы өткізу орын алған салықтық кезеңдегі өткізудің орташа өлшемді нақты бағасын ескере отырып, пайдалы қазбаларды өндіру салығының есептелген сомаларына түзету жүргізуге міндетті.

Жер қойнауын пайдаланушы пайдалы қазбаларды өндіру салығының есептелген сомаларын түзетуді алғашқы өткізу болған салықтық кезеңнің алдындағы он екі айлық кезең үшін жүргізеді. Бұл ретте түзету сомасы ағымдағы салықтық кезеңнің салықтық міндеттемесі болып табылады.

7. Осы баптың мақсаттарында салықтық кезеңде өткізудің орташа өлшемді бағасы мына формула бойынша айқындалады:

Б ор. = (V1 ө.п. х Б1ө. + V2 ө.п. х Б2 ө.… + Vn ө.п. х Бn ө.)/V жалпы өткізу,

мұнда:

V1 ө.п., V2 ө.п.,. Vn ө.п. - салықтық кезеңде өткізілетін минералды шикізаттың және (немесе) пайдалы қатты қазбаның әрбір партиясының көлемдері;

Б1 ө., Б2 ө..., Бn ө. - салықтық кезеңде әрбір партия бойынша минералды шикізатты және (немесе) пайдалы қатты қазбаны өткізудің нақты бағалары;

n - салықтық кезеңде өткізілген минералды шикізат және (немесе) пайдалы қатты қазба партияларының саны;

V жалпы өткізу - салықтық кезеңде минералды шикізатты және (немесе) пайдалы қатты қазбаны өткізудің жалпы көлемі.

Бұл ретте, егер минералды шикізатты және (немесе) пайдалы қатты қазбаны өткізудің орташа өлшемді бағасы олардың 20 пайызға ұлғайтылған, халықаралық қаржылық есептілік стандарттарына және Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сәйкес айқындалатын өндірістік өзіндік құнынан төмен болса, онда салықтық кезеңде өткізудің орташа өлшемді бағасы 20 пайызға ұлғайтылған осындай өндірістік өзіндік құн негізінде айқындалады.

Жер қойнауын пайдаланушы өткізудің орташа өлшемді бағасын пайдалы қазбалардың барлық салық салынатын көлеміне, оның ішінде кейіннен қайта өңдеу үшін бір заңды тұлға шеңберінде құрылымдық бөлімшеге өндірудің өндірістік өзіндік құны бойынша берілген және (немесе) тауарлы өнім өндіру үшін бастапқы шикізат ретінде пайдалануды қоса алғанда, жер қойнауын пайдаланушының өзінің өндірістік мұқтаждықтарына пайдаланылған көлемдерге қолданады.

8. Егер пайдалы қазбаны өткізу бағасы шетел валютасында белгіленсе, онда өткізу жөніндегі операциялар бойынша мұндай баға осы баптың 5 және 7-тармақтарының мақсаттарында шартқа (келісімшартқа) сәйкес, өткізілетін минералды шикізатқа, оның ішінде тек бастапқы қайта өңдеуден (байытудан) өткен минералды шикізатқа меншік құқығы ауысқан күнге белгіленген валютаның ресми бағамы қолданыла отырып, теңгемен қайта есептеледі.