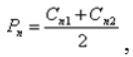

где:

Рn - ежедневная усредненная котировка цен;

Сn1 - ежедневная котировка цен a.m. (утренний фиксинг) на золото, платину, палладий;

Сn2 - ежедневная котировка цен p.m. (вечерний фиксинг) на золото, платину, палладий.

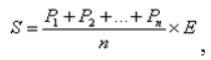

Средняя биржевая цена на серебро определяется как произведение среднеарифметического значения ежедневных котировок цен на серебро за налоговый период и среднеарифметического рыночного курса обмена валюты за соответствующий налоговый период по следующей формуле:

где:

S - средняя биржевая цена на серебро за налоговый период;

Р1, P2,..., Pn - ежедневная котировка цен на серебро в дни, за которые объявлены и опубликованы котировки цен Лондонской ассоциацией рынка драгоценных металлов в течение налогового периода;

Е - среднеарифметический рыночный курс обмена валюты за соответствующий налоговый период;

n - количество дней в налоговом периоде, за которые были опубликованы котировки цен.

Средняя биржевая цена на полезное ископаемое применяется ко всему объему каждого вида твердого полезного ископаемого, указанного в пункте 4 настоящей статьи, содержащегося в добытом минеральном сырье, в том числе к объему, переданному другим юридическим лицам и (или) структурному подразделению в рамках одного юридического лица для последующей переработки и (или) использования на собственные производственные нужды;

2) по твердым полезным ископаемым, содержащимся в добытом минеральном сырье, указанном в подпункте 2) пункта 2 настоящей статьи:

по твердым полезным ископаемым, указанным в пункте 4 настоящей статьи, - в порядке, определенном подпунктом 1) настоящего пункта;

по другим видам добытых твердых полезных ископаемых, содержащихся в добытом минеральном сырье, - исходя из средневзвешенной цены их реализации, а в случае передачи другим юридическим лицам и (или) структурному подразделению в рамках одного юридического лица для последующей переработки и (или) использования на собственные производственные нужды - исходя из фактической производственной себестоимости добычи и первичной переработки (обогащения), приходящейся на такие виды полезных ископаемых, определяемой в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, увеличенной на 20 процентов;

3) по минеральному сырью, указанному в подпункте 3) пункта 2 настоящей статьи, - исходя из средневзвешенной цены реализации минерального сырья и (или) твердого полезного ископаемого, в том числе прошедших только первичную переработку (обогащение).

4. Положения подпункта 1) пункта 2 настоящей статьи применяются в отношении тех видов твердых полезных ископаемых, по которым в отчетном налоговом периоде имеются официальные котировки цен, зафиксированные на Лондонской бирже металлов или Лондонской ассоциацией рынка драгоценных металлов.

5. В случае отсутствия реализации минерального сырья и (или) твердого полезного ископаемого, в том числе прошедших только первичную переработку, стоимость облагаемого объема полезных ископаемых определяется исходя из средневзвешенной цены реализации последнего налогового периода, в котором имела место такая реализация.

Положения настоящего пункта не применяются в отношении минерального сырья, указанного в пункте 4 настоящей статьи.

6. При полном отсутствии реализации минерального сырья и (или) твердого полезного ископаемого, в том числе прошедших только первичную переработку (обогащение), с начала действия контракта стоимость облагаемого объема полезных ископаемых определяется:

1) по твердым полезным ископаемым, указанным в пункте 4 настоящей статьи, - в порядке, определенном подпунктом 1) пункта 3 настоящей статьи;

2) по другим видам твердых полезных ископаемых, указанным в подпункте 2) пункта 2 настоящей статьи, - исходя из фактической производственной себестоимости добычи и первичной переработки (обогащения), приходящейся на такие виды твердых полезных ископаемых, определяемой в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, увеличенной на 20 процентов;

3) по минеральному сырью и (или) твердым полезным ископаемым, указанным в подпункте 3) пункта 2 настоящей статьи, за исключением указанного в подпункте 4) части первой настоящего пункта, - исходя из фактической производственной себестоимости добычи и первичной переработки (обогащения), приходящейся на такие виды полезных ископаемых, определяемой в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, увеличенной на 20 процентов.

В случае последующей реализации минерального сырья и (или) твердого полезного ископаемого, в том числе прошедших только первичную переработку, кроме полезных ископаемых, указанных в пункте 4 настоящей статьи, недропользователь обязан произвести корректировку сумм исчисленного налога на добычу полезных ископаемых с учетом фактической средневзвешенной цены реализации в налоговом периоде, в котором имела место первая реализация.

4) урана, извлеченного из продуктивных растворов, - исходя из средневзвешенной цены за килограмм урана в форме концентрата природного урана (U3O8), определяемой как произведение среднеарифметического значения месячных котировок цен за фунт урана в форме концентрата природного урана (U3O8) в иностранной валюте за каждый месяц налогового периода с учетом перевода фунтов в килограммы в соответствии с утвержденным коэффициентом и среднеарифметического рыночного курса обмена валюты за соответствующий налоговый период по нижеприведенной формуле.

Для целей части первой настоящего подпункта котировка цены за фунт урана в форме концентрата природного урана (U3O8) означает месячный индикатор спотовой цены за фунт концентрата природного урана (U3O8), действующий на последний день месяца в иностранной валюте на основании информации, публикуемой в источниках «Ux Weekly» компании «Ux Consulting LLC» (США) и «The Nuclear Market Review» компании «TradeTech LLC» (США). В случае отсутствия информации о котировке цены на уран в форме концентрата природного урана (U3O8) в одном из указанных источников применяется цена другого указанного источника, в котором имеется такая котировка.

При отсутствии информации о котировке цены на уран в форме концентрата природного урана (U3O8) в источниках, указанных в части второй настоящего подпункта, применяется цена по данным других источников, определяемых законодательством Республики Казахстан о трансфертном ценообразовании.

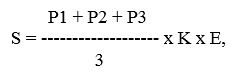

Средневзвешенная цена за килограмм урана в форме концентрата природного урана определяется по следующей формуле:

где:

S - средневзвешенная цена за килограмм урана в форме концентрата природного урана за налоговый период;

P1, P2, Р3 - среднеарифметическая месячная котировка цен из источников за каждый месяц в течение налогового периода;

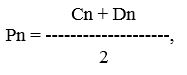

среднеарифметическая месячная котировка цен определяется по формуле:

где:

Рn - среднеарифметическая котировка цен;

Cn - значение месячной котировки цены за фунт урана в форме концентрата природного урана (U3O8) на последний день соответствующего месяца отчетного периода из источника «Ux Weekly» компании «Ux Consulting LLC» (США);

Dn - значение месячной котировки цены за фунт урана в форме концентрата природного урана (U3O8) (Exchange Value) на последний день соответствующего месяца отчетного периода из источника «The Nuclear Market Review» компании «TradeTech LLC» (США);

К - коэффициент перевода фунтов в килограммы, установленный в размере 2,59978;

Е - среднеарифметический рыночный курс обмена иностранной валюты за соответствующий налоговый период.

В случае последующей реализации минерального сырья, в том числе прошедшего только первичную переработку (обогащение), и полезных ископаемых, содержащихся в облагаемых объемах добытых запасов минерального сырья, указанных в подпункте 2) пункта 2 настоящей статьи, кроме полезных ископаемых, указанных в пункте 4 настоящей статьи, недропользователь обязан произвести корректировку сумм исчисленного налога на добычу полезных ископаемых с учетом фактической средневзвешенной цены реализации в налоговом периоде, в котором имела место первая реализация.

Корректировка исчисленных сумм налога на добычу полезных ископаемых производится недропользователем за двенадцатимесячный период, предшествующий налоговому периоду, в котором произошла первая реализация. При этом сумма корректировки является налоговым обязательством текущего налогового периода.

7. В целях настоящей статьи средневзвешенная цена реализации за налоговый период определяется по следующей формуле:

Ц ср. = (V1 р.п. × Ц1 р. + V2 р.п. × Ц2 р....+ Vnp.п. × Цn p.)/V общ. реализации,

где:

V1 р.п., V2 р.п., Vnp.п. - объемы каждой партии минерального сырья и (или) твердого полезного ископаемого, реализуемых за налоговый период;

Ц1 р., Ц2 р..., Цn р. - фактические цены реализации минерального сырья и (или) твердого полезного ископаемого по каждой партии в налоговом периоде;

n - количество партий реализованных минерального сырья и (или) твердого полезного ископаемого в налоговом периоде;

V общ. реализации - общий объем реализации минерального сырья и (или) твердого полезного ископаемого за налоговый период.

При этом в случае если средневзвешенная цена реализации минерального сырья и (или) твердого полезного ископаемого ниже их производственной себестоимости, увеличенной на 20 процентов, определяемой в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, то средневзвешенная цена реализации за налоговый период определяется исходя из такой производственной себестоимости, увеличенной на 20 процентов.

Средневзвешенная цена реализации применяется недропользователем ко всему облагаемому объему полезных ископаемых, в том числе к объемам, переданным по производственной себестоимости добычи структурному подразделению в рамках одного юридического лица для последующей переработки и (или) использованным на собственные производственные нужды недропользователя, включая использование в качестве исходного сырья для производства товарной продукции.

8. В случае если цена реализации полезного ископаемого установлена в иностранной валюте, то такая цена по операциям по реализации в целях пунктов 5 и 7 настоящей статьи пересчитывается в тенге с применением рыночного курса обмена валюты, определенного на дату перехода права собственности на реализуемое минеральное сырье, в том числе прошедшее только первичную переработку (обогащение), согласно договору (контракту).

Статья 760. Ставки налога на добычу полезных ископаемых

1. Если иное не предусмотрено настоящей статьей, ставки налога на добычу полезных ископаемых устанавливаются в следующих размерах:

1) полезные ископаемые, за исключением указанных в подпункте 2) настоящего пункта:

| № п/п | Наименование полезных ископаемых, минерального сырья, в том числе прошедшего только первичную переработку | Ставки, в процентах | |

| 1 | 2 | 3 | 4 | |

| 1. | Руды черных, цветных | Хромовая руда (концентрат) | 21,06 % | |

| Марганцевая, железо-марганцевая руда (концентрат) | 3,25 % | |

| Железная руда (концентрат) | 3,64 % | |

| 2. | Металлы | Медь | 8,55 % | |

| Цинк | 10,5 % | |

| Свинец | 10,4 % | |

| Золото, серебро | 7,5 % | |

| Платина, палладий | 6,5 % | |

| Алюминий | 0,38 % | |

| Олово | 3,9 % | |

| Никель | 7,8 % | |

| 3. | Минеральное сырье, содержащее металлы | Ванадий | 5,2 % | |

| Хром, титан, магний, кобальт, вольфрам, висмут, сурьма, ртуть, мышьяк и другие | 7,8 % | |

| 4. | Минеральное сырье, содержащее редкие металлы | Ниобий, лантан, церий, цирконий | 7,7 % | |

| Галлий | 1,0 % | |

| 5. | Минеральное сырье, содержащее рассеянные металлы | Селен, теллур, молибден | 7,0 % | |

| Скандий, германий, рубидий, цезий, кадмий, индий, талий, гафний, рений, осмий | 6,0 % | |

| 6. | Минеральное сырье, содержащее радиоактивные металлы | Радий, торий | 5,0 % | |

| 7. | Минеральное сырье, содержащее редкие металлы | Литий, бериллий, тантал, стронций | 7,7% | |

| 8. | Минеральное сырье, содержащее редкоземельные металлы | Празеодим, неодим, прометий, самарий, европий, гадолиний, тербий, диспрозий, гольмий, эрбий, тулий, иттербий, лютений, иттрий | 6,0% | |

| Минеральное сырье, содержащее нерудные твердые полезные ископаемые |

| 9. | Горючее, химическое и агрономическое минеральное сырье | Уголь каменный коксующийся, антрацит | 4,05 % | |

| Уголь каменный (кроме коксующегося и антрацита), бурый уголь, горючие сланцы | 2,7 % | |

| Фосфориты | 4,0 % | |

| Бораты, в том числе борный ангидрит | 3,5 % | |

| Калийные и калийно-магниевые соли | 6,0 % | |

| Барит | 4,5 % | |

| Тальк | 2,0 % | |

| Гипс | 5,6 % | |

| Сера | 6,0 % | |

| Флюориты | 3,0 % | |

| Воластанит | 3,5 % | |

| Шунгит | 2,0 % | |

| Графит и др. | 3,5 % | |

| Камнесамоцветное сырье |

| 10. | Минеральное сырье, содержащее драгоценные камни | Алмаз, рубин, сапфир, изумруд, гранат, александрит, красная (благородная) шпинель, эвклаз, топаз, аквамарин и другие | 12,0% | |

| 11. | Минеральное сырье, содержащее поделочные камни | Нефрит, яшма, жадеит, лазурит, радонит, малахит, авантюрин, агат, горный хрусталь, розовый кварц, бирюза, диоптаз, халцедон и другие | 3,5% | |

| 12. | Минеральное сырье, содержащее технические камни | Алмазы технические, агат, корунд, циркон, яшма, серпентинит, асбест, слюда и другие | 2,0% | |

| 13. | Прочее | Прочее минеральное сырье и (или) полезные ископаемые Прочее нерудное минеральное сырье, не являющееся общераспространенным полезным ископаемым | 4,7%, но не менее 0,02 МРП за единицу объема | |

2) уран (извлеченный из продуктивных растворов, шахтный метод) в зависимости от объемов годовой добычи и цены на концентрат природного урана (U3O8):

| № п/п | Объем годовой добычи | Ставка, в процентах |

| 1. | до 500 тонн включительно | 4 % |

| 2. | до 1 000 тонн включительно | 6 % |

| 3. | до 2 000 тонн включительно | 9% |

| 4. | до 3 000 тонн включительно | 12 % |

| 5. | до 4 000 тонн включительно | 15 % |

| 6. | свыше 4 000 тонн | 18 % |

При этом в случае превышения средневзвешенной цены концентрата природного урана (U3O8) над установленными ниже ценами ставка налога на добычу полезных ископаемых, указанная в подпункте 2) настоящего пункта, увеличивается на следующий размер:

| № п/п | Средневзвешенная цена концентрата природного урана (U3O8) | Ставка, в процентах |

| 1. | свыше 70 долларов за фунт | 0,5% |

| 2. | свыше 80 долларов за фунт | 1,0% |

| 3. | свыше 90 долларов за фунт | 1,5% |

| 4. | свыше 100 долларов за фунт | 2,0% |

| 5. | свыше 110 долларов за фунт | 2,5% |

При этом к ставке налога на добычу полезных ископаемых на добытый уголь каменный (кроме коксующегося и антрацита), бурый уголь, горючие сланцы, установленной настоящей статьей, применяется коэффициент 0,01 в случаях:

1) использования недропользователем, являющимся субъектом естественной монополии, такого добытого угля каменного, бурого угля, горючих сланцев для предоставления услуг по передаче электрической энергии, производству, передаче, распределению и (или) снабжению тепловой энергией, водоснабжения и (или) водоотведения в соответствии с законодательством Республики Казахстан о естественных монополиях;

2) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев субъекту естественных монополий, оказывающему услуги, предусмотренные подпунктом 1) части второй настоящей статьи;

3) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев организациям образования, здравоохранения;

5) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев получателям адресной социальной помощи;

6) переработки недропользователем добытого угля каменного, бурого угля, горючих сланцев и (или) их использования на собственные производственные нужды;

7) использования недропользователем, являющимся энергопроизводящей организацией, добытого угля каменного, бурого угля, горючих сланцев для производства электрической и (или) тепловой энергии для собственных нужд и (или) реализации в соответствии с законодательством Республики Казахстан об электроэнергетике;

8) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев энергопроизводящей организации для производства электрической и (или) тепловой энергии для собственных нужд и (или) реализации в соответствии с законодательством Республики Казахстан об электроэнергетике;

9) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев организациям, осуществляющим их переработку и (или) использование при производстве товаров на территории Республики Казахстан.

Если иное не установлено настоящей статьей, налог на добычу полезных ископаемых на все виды твердых полезных ископаемых и минерального сырья, добываемых из состава забалансовых запасов по месторождению, уплачивается по ставке 0 процента.

В целях настоящей главы к забалансовым запасам относятся:

твердые полезные ископаемые и минеральное сырье, которые по состоянию на день, предшествующий переходу к учету запасов по Кодексу KAZRC, относились к забалансовым запасам по месторождению на основании утверждения их таковыми Государственной комиссией по запасам полезных ископаемых;

в случае осуществления добычи твердых полезных ископаемых на основании лицензий на недропользование, полученных после перехода к учету запасов по Кодексу KAZRC, к забалансовым запасам относятся твердые полезные ископаемые, содержащиеся в минеральном сырье, объемы которых включены в категорию предполагаемых минеральных ресурсов и не являются доказанными или вероятными минеральными запасами за соответствующий налоговый период.

При этом ставка налога на добычу полезных ископаемых в размере

0 процента не применяется в случае реализации минерального сырья и (или) твердых полезных ископаемых, добываемых из состава забалансовых запасов.

2. В случае, если уровень рентабельности по месторождению (группе месторождений по одному контракту на недропользование, части месторождения), соответствующему критериям, определенным Правительством Республики Казахстан в соответствии с частью второй пункта 4 статьи 720 настоящего Кодекса, составляет 5 процентов и менее, недропользователь по добытым на таком месторождении (группе месторождений по одному контракту на недропользование, части месторождения) полезным ископаемым вправе применять ставки налога на добычу полезных ископаемых, установленные настоящим Кодексом по состоянию на 31 декабря 2022 года.

При фактическом несоответствии месторождения (группы месторождения по одному контракту на недропользование, части месторождения) критериям низкорентабельности, определенным в соответствии с частью первой настоящего пункта, недропользователь производит перерасчет налоговых обязательств по налогу на добычу полезных ископаемых на основании ставок, установленных пунктом 1 настоящей статьи, за каждый соответствующий налоговый период календарного года, в котором такие критерии были не соблюдены, и отражает полученные значения в дополнительных декларациях по налогу на добычу полезных ископаемых за соответствующие налоговые периоды.

Положения настоящего пункта распространяются также на месторождения (группу месторождений по одному контракту на недропользование, часть месторождения), по которым осуществлено переоформление права недропользования (переход на лицензионный режим недропользования) либо преобразование участков недр, предоставленных для разведки или добычи твердых полезных ископаемых (выделение участка недр).

3. Налог на добычу полезных ископаемых исчисляется по месторождению (группе месторождений по одному контракту на недропользование, части месторождения) по ставке 0 процента в течение шестидесяти месяцев с момента начала промышленной добычи при одновременном соблюдении следующих условий:

1) промышленная добыча минерального сырья на месторождении (группе месторождений по одному контракту на недропользование, части месторождения) начата после 31 декабря 2022 года;

2) уровень внутренней нормы рентабельности по месторождению (группе месторождений по одному контракту на недропользование, части месторождения) не превышает 15 процентов;

3) право недропользования по месторождению, по которому применялась ставка налога на добычу полезных ископаемых, указанная в части первой настоящего пункта, не подлежит отчуждению в течение периода применения положений настоящего пункта, за исключением отчуждения в пользу взаимосвязанной стороны.

В целях настоящего пункта уровень внутренней нормы рентабельности по месторождению (группе месторождений по одному контракту на недропользование, части месторождения) определяется в соответствии с порядком, указанным в части второй пункта 4 статьи 720 настоящего Кодекса.

При несоблюдении условий, установленных подпунктами 1) и 3) части первой настоящего пункта, налог на добычу полезных ископаемых уплачивается по ставкам, установленным в соответствии с пунктом 1 или

2 настоящей статьи, за весь период применения положений настоящего пункта.

При достижении уровня внутренней нормы рентабельности по месторождению (группе месторождений по одному контракту на недропользование, части месторождения) показателя, установленного подпунктом 2) настоящего пункта, недропользователь за каждый соответствующий налоговый период календарного года, в котором такие критерии были не соблюдены, и отражает полученные значения в дополнительных декларациях по налогу на добычу полезных ископаемых за соответствующие налоговые периоды.

В случае, если в последующие периоды после перерасчета налоговых обязательств по налогу на добычу полезных ископаемых уровень внутренней нормы рентабельности снижается ниже пятнадцати процентов, налогоплательщик не вправе применять положения настоящего пункта для этих последующих периодов.

В целях настоящего пункта под промышленной добычей понимается этап добычи твердых полезных ископаемых, переход на который объявляется недропользователем путем направления соответствующего уведомления в уполномоченный орган с указанием месяца и года начала данного этапа, не позднее 15 рабочих дней до такого перехода.

При этом исчисление налога на добычу полезных ископаемых по ставке 0 процентов, предусмотренное настоящим пунктом, не применяется по месторождениям (группе месторождений по одному контракту на недропользование, части месторождения), которые были выделены из контракта на добычу (лицензии на добычу) или из контракта на совмещенную разведку и добычу (в период добычи).

Статья 761. Особые положения для применения ставки налога на добычу полезных ископаемых по месторождению, группе месторождений по одному контракту на недропользование, части месторождения, включенным в перечень, утвержденный Правительством Республики Казахстан

1. Налог на добычу полезных ископаемых по месторождению, группе месторождений по одному контракту на недропользование, части месторождения, включенным в перечень, утвержденный Правительством Республики Казахстан, исчисляется по ставке 0 процента в течение шестидесяти месяцев с даты начала промышленной добычи при одновременном соблюдении следующих условий:

1) промышленная добыча минерального сырья по месторождению, группе месторождений по одному контракту на недропользование, части месторождения начата после 31 декабря 2022 года;

2) уровень внутренней нормы рентабельности по месторождению, группе месторождений по одному контракту на недропользование, части месторождения составляет 15 процентов и менее.

Уровень внутренней нормы рентабельности исчисляется по затратам (расходам), связанным с отработкой месторождения, группы месторождений по одному контракту на недропользование, части месторождения, в том числе на геологическое изучение, разведку, подготовительные работы к добыче и иные капитальные затраты, нарастающим итогом с начала их осуществления;

3) право недропользования по месторождению, группе месторождений по одному контракту на недропользование, части месторождения, по которой применялась ставка налога на добычу полезных ископаемых, указанная в настоящем пункте, не подлежит отчуждению в течение периода применения положений настоящего пункта, за исключением отчуждения в пользу взаимосвязанной стороны.

2. Порядок определения уровня внутренней нормы рентабельности, порядок включения в перечень для совместной отработки запасов по месторождению, группе месторождений по одному контракту на недропользование либо раздельной отработки запасов по части месторождения, а также такой перечень определяются Правительством Республики Казахстан.

3. В целях настоящей статьи под промышленной добычей понимается этап добычи твердых полезных ископаемых, переход на который объявляется недропользователем путем направления соответствующего уведомления в уполномоченный государственный орган, осуществляющий государственное регулирование в пределах компетенции в сфере недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании, с указанием года начала данного этапа, не позднее 15 рабочих дней до такого перехода.

4. В целях применения ставки налога на добычу полезных ископаемых, установленной пунктом 1 настоящей статьи, недропользователь обязан вести раздельный налоговый учет для исчисления налогового обязательства по налогу на добычу полезных ископаемых в случае осуществления совместной отработки запасов по месторождению, группе месторождения по одному контракту на недропользование либо раздельной отработки запасов по части месторождения в период применения ставки налога на добычу полезных ископаемых, установленной пунктом 1 настоящей статьи.

Статья 762. Особые положения для применения недропользователем ставок налога на добычу полезных ископаемых по твердым полезным ископаемым, извлеченным из техногенных минеральных образований

1. При исчислении налога на добычу полезных ископаемых по твердым полезным ископаемым, извлеченным из техногенных минеральных образований, недропользователь к ставкам, установленным статьей 746 настоящего Кодекса, применяет понижающий коэффициент 0,1.

2.Для исчисления налога на добычу полезных ископаемых недропользователь обязан вести раздельный налоговый учет по твердым полезным ископаемым, извлеченным из техногенных минеральных образований, отдельно от иных твердых полезных ископаемых, добытых недропользователем.

3. Объектом обложения по твердым полезным ископаемым, извлеченным из техногенных минеральных образований, является объем реализованных твердых полезных ископаемых, извлеченных из техногенных минеральных образований.

4. В целях исчисления налога на добычу полезных ископаемых по твердым полезным ископаемым, извлеченным из техногенных минеральных образований, налоговая база определяется в соответствии со статьей 745 настоящего Кодекса.

Статья 763. Особые положения для применения недропользователем ставки налога на добычу полезных ископаемых по техногенным минеральным образованиям, подлежащим использованию без извлечения из них твердых полезных ископаемых для собственных производственных нужд или реализации

1. При исчислении налога на добычу полезных ископаемых по техногенным минеральным образованиям, подлежащим использованию недропользователем без извлечения из них твердых полезных ископаемых для собственных производственных нужд или реализации, применяются ставки налога на добычу полезных ископаемых для метаморфических пород в соответствии со статьей 748 настоящего Кодекса.

2. Объектом обложения по техногенным минеральным образованиям, подлежащим использованию без извлечения из них твердых полезных ископаемых, является физический объем реализуемых или используемых для собственных производственных нужд техногенных минеральных образований.

Параграф 2-3. Особенности вычетов по контрактам на недропользование по нефтяным операциям

Статья 764. Вычет расходов по непродуктивным скважинам

Если скважина ликвидирована в связи с тем, что в соответствии с законодательством Республики Казахстан о недрах и недропользовании при ее испытании не получен промышленный приток углеводородного сырья (далее в целях настоящего пункта - непродуктивная скважина), то фактически понесенные расходы на строительство и ликвидацию такой скважины относятся на вычеты в следующем порядке:

1) расходы на строительство и (или) ликвидацию непродуктивной скважины или часть таких расходов, понесенных до даты начала добычи после обнаружения, подлежат вычету в порядке, установленном

статьей 258-3 настоящего Кодекса;

2) расходы на строительство и (или) ликвидацию непродуктивной скважины или часть таких расходов, понесенных после даты начала добычи после обнаружения, относятся на вычеты в том налоговом периоде, в котором такая скважина ликвидирована.

Статья 765. Особенности отнесения расходов к внеконтрактной деятельности

К расходам налогоплательщика для налогового учета по внеконтрактной деятельности относятся следующие виды расходов, связанные с контрактом на недропользование:

1) расходы налогоплательщика, связанные с заключением контракта на недропользование и приобретением права на недропользование, произведенные до даты заключения контракта, за исключением сумм выплаченного подписного бонуса;

2) расходы, перенесенные в налоговый учет по внеконтрактной деятельности из контракта с расходами на разведку и (или) подготовку в соответствии с пунктом 1 статьи 258-8 настоящего Кодекса.

Параграф 3. Налог на добычу полезных ископаемых на общераспространенные полезные ископаемые, подземные воды и лечебные грязи

Статья 766. Объект обложения

Объектом обложения является физический объем добытых недропользователем за налоговый период общераспространенных полезных ископаемых, подземных вод и лечебных грязей.

Для целей определения объекта обложения применяются единицы измерения, используемые в отчетных и сводных балансах запасов минерального сырья, предоставляемых уполномоченному органу по изучению и использованию недр.

Для целей настоящей главы единицей объема добытого общераспространенного полезного ископаемого и лечебной грязи признается один кубический метр или одна тонна.

Налог на добычу полезных ископаемых не уплачивается в следующих случаях:

1) при обратной закачке подземных вод, в том числе в виде выработанного из них пара, в недра (откачке техногенной воды) для поддержания пластового давления;

1-1) при утилизации подземных вод, добытых попутно с углеводородами и представляющих угрозу здоровью населения и окружающей среде, в соответствии с водным законодательством Республики Казахстан;

2) при сбросе подземных вод (шахтных, карьерных, рудничных), попутно добытых (попутно забранных, откачанных) при разведке и (или) добыче твердых полезных ископаемых;

3) физическим лицом, осуществляющим добычу подземных вод на земельном участке, принадлежащем ему на праве собственности, праве землепользования и иных правах на землю, при условии, что добытые подземные воды не используются при осуществлении предпринимательской деятельности;

4) по подземным водам, добываемым государственными учреждениями для собственных хозяйственных нужд.

Статья 767. Ставки налога на добычу полезных ископаемых

1. Ставки налога на добычу полезных ископаемых на общераспространенные полезные ископаемые и лечебные грязи исчисляются за единицу объема добытого общераспространенного полезного ископаемого и лечебной грязи исходя из размера МРП, действующего на 1 января соответствующего финансового года, и составляют:

| №п/п | Наименование полезных ископаемых | Ставки, в МРП |

| 1 | 2 | 3 |

| 1. | Метаморфические породы, в том числе мрамор, кварцит, кварцево-полевошпатовые породы | 0,02 |

| 2. | Магматические горные породы, в том числе гранит, сиенит, диорит, габбро, риолит (липарит), андезит, диабаз, базальт, вулканические туфы, шлаки, пемзы, вулканические стекла и стекловидные породы (перлит, обсидиан) | 0,02 |

| 3. | Осадочные горные породы, в том числе галечники и гравий, гравийно-песчаная (песчано-гравийная) смесь, пески и песчаники, глины и глинистые породы (суглинки, алевролиты, аргиллиты, глинистые сланцы), соль поваренная, гипсовые породы, мергели, известняки, в том числе ракушечники, меловые породы, доломиты, известняково-доломитовые породы, кремнистые породы (трепел, опока, диатомит), природные пигменты, торф | 0,015 |

| 4. | Лечебные грязи | 0,02 |

2. Ставки налога на добычу полезных ископаемых на подземные воды исчисляются за 1 кубический метр добытой подземной воды исходя из размера МРП, действующего на 1 января соответствующего финансового года, и составляют:

| № п/п | Наименование полезных ископаемых | Ставки, в МРП |

| 1 | 2 | 3 |

| 1. | Подземная вода, добытая недропользователем, за исключением подземных вод, указанных в строках 2-5 настоящей таблицы | 0,003 |

| 2. | Подземная вода, добытая недропользователем для осуществления деятельности, регулируемой законодательством Республики Казахстан о естественных монополиях, и (или) последующей реализации субъекту естественной монополии для осуществления деятельности, регулируемой законодательством Республики Казахстан о естественных монополиях | 0,001 |

| 3. | Минеральная подземная вода, хозяйственно-питьевая подземная вода, добытая недропользователем и использованная им для производства алкогольной продукции, этилового спирта, спиртосодержащей пищевой продукции, безалкогольных напитков и (или) пищевой продукции (за исключением производства сельскохозяйственной продукции и (или) ее переработки) | 0,250 |

| 4. | Фактические потери хозяйственно-питьевой подземной воды при осуществлении деятельности, регулируемой законодательством Республики Казахстан о естественных монополиях, и (или) последующей реализации субъекту естественной монополии для осуществления деятельности, регулируемой законодательством Республики Казахстан о естественных монополиях | 0,005 |

| 5. | Фактические потери минеральной подземной воды, хозяйственно-питьевой подземной воды, добытой недропользователем, за исключением подземных вод, указанных в строке 4 настоящей таблицы | 1,000 |

3. В случае отсутствия раздельного учета добытой подземной воды в целях применения ставок налога на добычу полезных ископаемых на подземные воды, установленных пунктом 2 настоящей статьи, применяется наибольший размер ставки.

Статья 768. Налоговый период

Налоговым периодом по налогу на добычу полезных ископаемых является календарный квартал.

Статья 769. Сроки уплаты

Если иное не предусмотрено настоящей статьей, налогоплательщик обязан уплатить в бюджет по месту нахождения исчисленную сумму налога не позднее 25 числа второго месяца, следующего за налоговым периодом.

В случае реализации минерального сырья и (или) полезных ископаемых, добываемых из состава забалансовых запасов, налог на добычу полезных ископаемых уплачивается по месту нахождения не позднее 25 числа месяца, следующего на налоговым периодом, в котором реализованы минеральное сырье и (или) полезные ископаемые, добываемые из состава забалансовых полезных ископаемых.

Статья 770. Налоговая декларация

Декларация по налогу на добычу полезных ископаемых представляется недропользователем в налоговый орган по месту нахождения не позднее

15 числа второго месяца, следующего за налоговым периодом.