5) дата начала добычи после обнаружения по углеводородам - календарный день, в который по деятельности налогоплательщика по контракту на недропользование:

- впервые утверждены запасы уполномоченным органом по изучению недр в период осуществления налогоплательщиком добычи;

- налогоплательщик начал добычу углеводородов при наличии до даты начала добычи после обнаружения утвержденных запасов полезных ископаемых уполномоченным органом по изучению недр;

6) дата начала добычи после обнаружения по твердым полезным ископаемым - календарный день, в который наступит первой:

- реализация минерального сырья и (или) продуктов переработки минерального сырья; или

- передача на первичную переработку минерального сырья, добытого в соответствии с планом горных работ по участку недр контракта на недропользование;

7) расходы на разведку и (или) подготовку - расходы налогоплательщика по контракту с расходами на разведку и (или) подготовку, произведенные до даты начала добычи после обнаружения, включая:

- расходы на геологическое изучение, разведку, в том числе оценку;

- расходы на подготовительные работы для начала добычи полезных ископаемых, в том числе по обустройству месторождения;

- расходы на подготовку к производству и реализации продукции, производимой из полезных ископаемых;

- общие административные расходы и суммы выплаченного подписного бонуса;

- расходы по приобретению и (или) созданию основных средств и нематериальных активов, включая расходы, подлежащие включению в первоначальную стоимость основных средств и нематериальных активов, и последующие расходы по таким активам, в том числе последующие расходы, понесенные по таким активам после даты начала добычи после обнаружения;

- стоимость внесенных до даты начала добычи после обнаружения в уставный капитал налогоплательщика для деятельности налогоплательщика по контракту на недропользование права (части права) недропользования и (или) группы по расходам до начала добычи предыдущего налогоплательщика, а также основных средств и нематериальных активов;

- стоимость полученных до даты начала добычи после обнаружения права (части права) недропользования, группы по расходам до начала добычи предыдущего налогоплательщика, основных средств и нематериальных активов для деятельности налогоплательщика по контракту на недропользование в счет предоставления отступного, зачета встречного требования, иных оснований прекращения обязательства предыдущего владельца перед налогоплательщиком согласно гражданскому законодательству Республики Казахстан;

- расходы, произведенные после завершения действия контракта с расходами на разведку и (или) подготовку, являющиеся исполнением обязательств по такому контракту;

- расходы, связанные с переуступкой права недропользования по контракту с расходами на разведку и (или) подготовку;

- другие расходы;

8) передаваемые расходы - общая сумма расходов налогоплательщика или ее часть, сформировавшаяся по контракту на недропользование на дату передачи и передаваемая в порядке и на условиях, установленных настоящим параграфом, включающая в себя:

- сумму по группе по расходам до начала добычи;

- сумму по группе амортизируемых активов по статье 259 настоящего Кодекса;

- суммы по группам фиксированных активов;

- сумму убытка от предпринимательской деятельности;

9) продолжающий контракт на недропользование - контракт на недропользование (контракты на недропользование), заключенный (заключенные) по результатам деятельности налогоплательщика на контрактной территории контракта с расходами на разведку и (или) подготовку.

К продолжающему контракту на недропользование относятся виды контрактов на недропользование, установленные законодательством Республики Казахстан о недрах и недропользовании, включая контракт на добычу, контракт на разведку, а также контракт на разведку и добычу, в том числе контракты на недропользование, заключенные в результате выделения участка недр и заключения отдельного контракта на добычу по такому участку;

10) другой контракт на недропользование - контракт на недропользование, отличный от:

- контракта с расходами на разведку и (или) подготовку, из которого производится перенос передаваемых расходов;

- продолжающего контракта на недропользование;

11) утверждение запасов:

по углеводородам - утверждение запасов уполномоченным органом по изучению недр положительным заключением государственной экспертизы недр в отношении отчета по подсчету геологических запасов, которым устанавливается объем утвержденных запасов (балансовых запасов);

по твердым полезным ископаемым:

- при утверждении запасов по классификации уполномоченного органа по изучению недр - утверждение запасов уполномоченным органом по изучению недр положительным заключением государственной экспертизы недр в отношении отчета по подсчету геологических запасов, которым устанавливается объем утвержденных запасов (балансовых запасов);

- при принятии уполномоченным органом по изучению недр отчета об оценке ресурсов и (или) запасов твердых полезных ископаемых по стандарту KAZRC - включение доказанных минеральных запасов в государственный учет полезных ископаемых.

Не являются утверждением запасов уполномоченным органом по изучению недр:

- заключение государственной экспертизы недр в отношении отчета по оперативному подсчету геологических запасов углеводородов, которым устанавливается объем предварительно оцененных запасов;

- сведения о забалансовых запасах твердых полезных ископаемых при утверждении запасов по классификации уполномоченного органа по изучению недр;

- сведения о вероятных минеральных запасах, измеренных минеральных ресурсах, а также выявленных и предполагаемых минеральных ресурсах при составлении отчета о добытых твердых полезных ископаемых по стандарту KAZRC;

12) стоимостной баланс группы - итоговые суммы по группе по расходам до начала добычи и по группе амортизируемых активов по статье 259 настоящего Кодекса, определяемые на начало и конец налогового периода.

2. Понятия, определенные настоящей статьей, используются для целей налогообложения в других статьях настоящего Кодекса в значениях, определяемых настоящей статьей.

Статья 296. Общие положения по вычетам расходов на разведку и (или) подготовку

1. Расходы на разведку и (или) подготовку по контракту на недропользование, понесенные налогоплательщиком до наступления по контракту на недропользование даты начала добычи после обнаружения, образуют отдельную группу амортизируемых активов - группу по расходам до начала добычи.

2. Группа по расходам до начала добычи определяется налогоплательщиком по каждому контракту с расходами на разведку и (или) подготовку.

3. В случаях, предусмотренных настоящим Кодексом, размер расходов, включаемых в группу по расходам до начала добычи, не должен превышать установленные настоящим Кодексом нормы для отнесения таких расходов на вычеты для целей корпоративного подоходного налога.

4. С учетом особенностей, предусмотренных пунктом 4 статьи 722-1 настоящего Кодекса, размер расходов на разведку и (или) подготовку для включения в группу по расходам до начала добычи, в отношении контракта на разведку и добычу или на добычу углеводородов по сложным проектам (за исключением газовых проектов на суше) определяется путем применения к таким расходам следующего условного коэффициента:

1,5 - по контракту на разведку и добычу или на добычу углеводородов по сложным проектам на суше;

2,0 - по контракту на разведку и добычу или на добычу углеводородов по сложным морским проектам.

5. Налогоплательщик ведет налоговый учет доходов и расходов, возникающих после наступления по контракту с расходами на разведку и (или) подготовку даты начала добычи после обнаружения, за исключением случаев, установленных настоящим Кодексом, в порядке, установленном разделом 7 настоящего Кодекса, за исключением статьей 258 - 259 настоящего Кодекса.

Статья 297. Порядок отнесения на вычеты расходов на разведку и (или) подготовку

1. Расходы на разведку и (или) подготовку вычитаются налогоплательщиком из совокупного годового дохода в виде амортизационных отчислений в порядке и на условиях, установленных настоящим параграфом.

2. Порядок отнесения на вычеты расходов на разведку и (или) подготовку, установленный настоящей статьей, не применяется в случаях, указанных в статье 258-7 настоящего Кодекса.

3. Амортизационные отчисления по группе по расходам до начала добычи определяются путем применения указанных налогоплательщиком в налоговом регистре норм амортизации, которые не должны превышать предельные нормы, установленные настоящим пунктом к стоимостному балансу группы по расходам до начала добычи на конец налогового периода.

Предельной нормой амортизации по группе по расходам до начала добычи является:

1) 37,5 процента - по контракту на разведку и добычу или на добычу углеводородов по сложным морским проектам на срок, предусмотренный пунктом 4 статьи 722-1 настоящего Кодекса;

2) 25 процентов - по иным контрактам на недропользование, в том числе по контракту на разведку и добычу или на добычу углеводородов по сложным морским проектам после окончания срока, предусмотренного подпунктом 1) настоящего пункта;

3) 25 процентов - по иным контрактам на недропользование или внеконтрактной деятельности при переносе расходов из группы по расходам до начала добычи контракта с расходами на разведку и (или) подготовку в соответствии с положениями настоящего параграфа.

4. Амортизационные отчисления по группе по расходам до начала добычи исчисляются:

1) по контракту с расходами на разведку и (или) подготовку - начиная с налогового периода, в котором наступила дата начала добычи после обнаружения полезных ископаемых;

2) при переносе расходов из группы по расходам до начала добычи контракта с расходами на разведку и (или) подготовку в продолжающий контракт на недропользование в соответствии со статьей 258-5 настоящего Кодекса - начиная с налогового периода, в котором такие расходы образовали или были включены для учета в виде отдельной группы амортизируемых активов в продолжающем контракте на недропользование;

3) при переносе расходов из стоимостного баланса группы по расходам до начала добычи в стоимостной баланс группы амортизируемых активов по статье 259 настоящего Кодекса - в порядке, установленном статьей 259 настоящего Кодекса;

4) при переносе расходов из группы по расходам до начала добычи контракта с расходами на разведку и (или) подготовку в другой контракт на недропользование и (или) во внеконтрактную деятельность в соответствии со статьей 258-7 настоящего Кодекса - начиная с налогового периода, в котором, по выбору налогоплательщика, в налоговом учете другого контракта на недропользование и (или) в налоговом учете по внеконтрактной деятельности такие расходы:

- образовали отдельную группу по расходам до начала добычи;

- были включены в имеющуюся в налоговом учете группу по расходам до начала добычи.

Статья 298. Формирование стоимостного баланса группы по расходам до начала добычи

1. Стоимостный баланс группы по расходам до начала добычи на начало налогового периода определяется налогоплательщиком как:

стоимостный баланс группы по расходам до начала добычи на конец предыдущего налогового периода

минус

сумма амортизационных отчислений, исчисленных в предыдущем налоговом периоде,

минус

корректировки, производимые согласно пункту 5 статьи 273 настоящего Кодекса.

Значение стоимостного баланса группы по расходам до начала добычи на начало налогового периода не должно быть отрицательным.

2. Стоимостный баланс группы по расходам до начала добычи на конец налогового периода определяется налогоплательщиком как:

стоимостный баланс группы по расходам до начала добычи на начало налогового периода

плюс

сумма расходов или затрат налогоплательщика, понесенных по контракту с расходами на разведку и (или) подготовку в течение налогового периода до даты начала добычи после обнаружения и подлежащих включению в группу по расходам до начала добычи,

плюс

сумма передаваемых расходов налогоплательщика, перенесенная в группу по расходам до начала добычи из стоимостного баланса группы амортизируемых активов по статье 259 настоящего Кодекса,

плюс

сумма передаваемых расходов, перенесенная из контракта с расходами на разведку и (или) подготовку в соответствии со статьей

258-5 настоящего Кодекса,

минус

доходы, полученные налогоплательщиком в налоговом периоде, направляемые на уменьшение стоимостного баланса группы по расходам до начала добычи в соответствии со статьей 258-6 настоящего Кодекса, включая доходы от выбытия активов, включенных в группу по расходам до начала добычи,

минус

сумма расходов, перенесенная налогоплательщиком из стоимостного баланса группы по расходам до начала добычи в стоимостной баланс группы амортизируемых активов по статье 259 настоящего Кодекса,

минус

сумма передаваемых расходов, перенесенная налогоплательщиком в другой контракт на недропользование в соответствии со статьей 258-5 настоящего Кодекса,

минус

сумма стоимостного баланса группы по расходам до начала добычи, отнесенная на вычеты в соответствии со статьей 258-7 настоящего Кодекса.

Статья 299. Порядок и условия переноса передаваемых расходов по контракту с расходами на разведку и (или) подготовку для исчисления налогов по продолжающему контракту на недропользование

1. Настоящая статья устанавливает порядок и условия переноса налогоплательщиком передаваемых расходов из контракта с расходами на разведку и (или) подготовку в налоговый учет для исчисления налогов по продолжающему контракту (продолжающим контрактам) на недропользование, заключенному (заключенным) по результатам деятельности налогоплательщика на контрактной территории контракта с расходами на разведку и (или) подготовку.

2. В случае заключения налогоплательщиком продолжающего контракта на недропользование, налогоплательщик переносит сложившуюся на дату переноса сумму передаваемых расходов в налоговый учет по продолжающему контракту на недропользование для целей исчисления налогов по продолжающему контракту на недропользование.

3. В случае заключения налогоплательщиком нескольких продолжающих контрактов на недропользование, общая сумма передаваемых расходов, сложившаяся на дату переноса, распределяется налогоплательщиком и переносится в соответствующей части в налоговый учет по таким продолжающим контрактам на недропользование для целей исчисления налогов по каждому из таких продолжающих контрактов на недропользование.

Общая сумма передаваемых расходов, сложившаяся на дату переноса, распределяется на каждый продолжающий контракт на недропользование на основании метода раздельного налогового учета по объему утвержденных (зарегистрированных) запасов по продолжающим контрактам на недропользование, для учета в которых производится перенос передаваемых расходов.

4. Сумма передаваемых расходов по контракту с расходами на разведку и (или) подготовку, перенесенная в продолжающий контракт (продолжающие контракты) на недропользование, в налоговом учете продолжающего контракта (продолжающих контрактов) на недропользование увеличивает размер группы по расходам до начала добычи, а в случае ее отсутствия образует группу по расходам до начала добычи, и подлежит вычету из совокупного годового дохода в виде амортизационных отчислений в порядке, установленном статьей 258-3 настоящего Кодекса.

5. Перенос суммы передаваемых расходов для целей исчисления налогов по продолжающему контракту (продолжающим контрактам) на недропользование производится налогоплательщиком на основании налогового регистра налогоплательщика в следующем порядке:

1) в налоговом периоде, в котором заключен (заключены) продолжающий контракт (продолжающие контракты) на недропользование, в сумме передаваемых расходов, сформировавшейся на дату заключения продолжающего контракта (продолжающих контрактов) на недропользование.

Данный порядок применяется и в случае заключения продолжающего контракта (продолжающих контрактов) на недропользование на основании обнаружения месторождения, произведенного в период действия контракта с расходами на разведку и (или) подготовку, в дату, наступающую после даты завершения действия контракта с расходами на разведку и (или) подготовку;

2) в налоговом периоде, в котором завершил действие контракт с расходами на разведку и (или) подготовку, продолжавший действие после ранее заключенного (заключенных) продолжающего контракта (продолжающих контрактов) на недропользование, в сумме передаваемых расходов, сформировавшейся на дату завершения действия контракта с расходами на разведку и (или) подготовку.

6. В случае отсутствия у налогоплательщика на дату завершения действия контракта с расходами на разведку и (или) подготовку по твердым полезным ископаемым продолжающего контракта на недропользование и (или) отсутствия обнаружения для использования налогоплательщиком права заключения продолжающего контракта на недропользование, налогоплательщик производит перенос на иные виды деятельности налогоплательщика общей суммы передаваемых расходов, сформировавшейся на дату завершения действия контракта с расходами на разведку и (или) подготовку, в порядке и на условиях, установленных статьей 258-7 или 258-8 настоящего Кодекса.

Статья 300. Доходы, направляемые на уменьшение стоимостного баланса группы по расходам до начала добычи

1. Стоимостный баланс группы по расходам до начала добычи (кроме начисленного, но невыплаченного вознаграждения по инвестиционному финансированию в соответствии с законодательством Республики Казахстан о недрах и недропользовании), уменьшается на следующие суммы доходов налогоплательщика по деятельности по контракту с расходами на разведку и (или) подготовку:

1) доходы, относящиеся к контракту с расходами на разведку и (или) подготовку, полученные налогоплательщиком до даты начала добычи после обнаружения, включая доходы от реализации полезных ископаемых, за исключением доходов, подлежащих исключению из совокупного годового дохода в соответствии со статьей 241 настоящего Кодекса;

2) доходы, полученные от реализации права недропользования или его части по этому контракту с расходами на разведку и (или) подготовку;

3) стоимость активов, учтенных в группе по расходам до начала добычи, при их передаче в качестве вклада в уставный капитал иного юридического лица. При этом такая стоимость определяется на основе стоимости вклада, указанной в учредительных документах юридического лица;

4) стоимость безвозмездно переданных активов, учтенных в группе по расходам до начала добычи, указанную в акте приема-передачи названных активов иному лицу, в размере не менее, чем балансовая стоимость таких активов по данным бухгалтерского учета налогоплательщика на дату передачи.

2. По контрактам на разведку и добычу или на добычу углеводородов по сложным проектам (за исключением газовых проектов на суше) суммы доходов в виде стоимости активов, предусмотренные подпунктами 3) и 4) пункта 1 настоящей статьи, уменьшающие группу по расходам до начала добычи, определяются на основании расходов по таким активам с учетом ранее примененного условного коэффициента, установленного пунктом 4 статьи 258-2 настоящего Кодекса.

Статья 301. Вычет группы по расходам до начала добычи при завершении действия контракта на недропользование

В случае завершения деятельности налогоплательщика по контракту на недропользование, налогоплательщик имеет право отнести на вычеты в налоговом учете по такому контракту на недропользование сумму стоимостного баланса группы по расходам до начала добычи, сложившуюся на конец последнего налогового периода, в котором завершил действие контракт на недропользование.

Статья 302. Вычет расходов по контракту с расходами на разведку и (или) подготовку при отсутствии продолжающего контракта на недропользование

1. В случае отсутствия у налогоплательщика на дату завершения действия контракта с расходами на разведку и (или) подготовку, заключенного ранее продолжающего контракта на недропользование, и (или) права на его заключение, налогоплательщик производит перенос суммы передаваемых расходов в налоговый учет для целей исчисления налогов по другому контракту (другим контрактам) на недропользование и (или) по внеконтрактной деятельности.

2. Сумма передаваемых расходов для целей пункта 1 настоящей статьи определяется налогоплательщиком в размере стоимостного баланса группы по расходам до начала добычи, сформированного на дату завершения действия контракта с расходами на разведку и (или) подготовку.

3. Установленный пунктом 1 настоящей статьи перенос сумм передаваемых расходов в налоговый учет для целей исчисления налогов по другому контракту (другим контрактам) на недропользование и (или) по внеконтрактной деятельности производится налогоплательщиком на основании налогового регистра.

4. Общая сумма передаваемых расходов, образованная на дату завершения действия контракта с расходами на разведку и (или) подготовку, по выбору налогоплательщика:

- переносится во внеконтрактную деятельность;

-распределяется между другим контрактом (другими контрактами) на недропользование и (или) внеконтрактной деятельностью на основании одного из методов распределения, установленного для распределения общих расходов, установленного пунктом 11 статьи 723 настоящего Кодекса и указанного в налоговой учетной политике налогоплательщика.

5. Перенесенные суммы передаваемых расходов в налоговый учет по другому контракту (другим контрактам) на недропользование и (или) по внеконтрактной деятельности увеличивают или формируют в налоговом учете по другому контракту (другим контрактам) на недропользование и (или) по внеконтрактной деятельности группу по расходам до начала добычи и подлежат вычету из совокупного годового дохода в порядке, установленном статьей 258-3 настоящего Кодекса.

Статья 303. Особенности вычетов расходов на геологическое изучение, разведку и подготовительные работы к добыче природных ресурсов, и других вычетов налогоплательщика, осуществляющего деятельность по контракту с расходами на разведку и (или) подготовку

1. По расходам на разведку и (или) подготовку, понесенным налогоплательщиком в рамках деятельности по контракту с расходами на разведку и (или) подготовку, налогоплательщик вправе образовать отдельную группу амортизируемых активов в соответствии с настоящей статьей в целях отнесения на вычеты расходов на разведку и (или) подготовку, по другому контракту на недропользование этого налогоплательщика.

2. Формирование стоимостного баланса группы амортизируемых активов в соответствии с настоящей статьей производится на основании налогового регистра налогоплательщика, в котором указываются:

1) сумма уменьшения стоимостного баланса группы по расходам до начала добычи по контракту с расходами на разведку и (или) подготовку;

2) сумма увеличения стоимостного баланса группы амортизируемых активов, сформированной в соответствии с настоящей статьей по другому контракту (другим контрактам).

3. Для отнесения на вычеты стоимостного баланса группы амортизируемых активов, сформированной в соответствии с настоящей статьей, налогоплательщик исчисляет амортизационные отчисления путем применения нормы амортизации, определяемой по усмотрению налогоплательщика, но не выше 25 процентов, к сумме стоимостного баланса группы амортизируемых активов, сформированной в соответствии с настоящей статьей, на конец налогового периода.

Исчисленная сумма амортизационных отчислений по группе амортизируемых активов, сформированной в соответствии с настоящей статьей, относится на вычеты по другому контракту на недропользование данного налогоплательщика путем их распределения по удельному весу прямых доходов, приходящихся на каждый контракт на добычу и (или) совмещенную разведку и добычу (полученных в периоде добычи) в общей сумме прямых доходов, полученных налогоплательщиком по таким контрактам за налоговый период.

4. Налогоплательщик имеет право образовать группу амортизируемых активов, установленную настоящей статьей, в любом налоговом периоде.

Налогоплательщик имеет право в любом налоговом периоде уменьшить размер группы амортизируемых активов, сформированной в соответствии с настоящей статьей, увеличив на сумму уменьшения размер группы по расходам до начала добычи по контракту с расходами на разведку и (или) подготовку.

Уменьшение стоимостного баланса группы амортизируемых активов, сформированной в соответствии с настоящей статьей, производится на основании налогового регистра налогоплательщика, в котором указываются:

1) сумма увеличения стоимостного баланса группы по расходам до начала добычи по контракту с расходами на разведку и (или) подготовку;

2) сумма уменьшения стоимостного баланса группы амортизируемых активов, сформированной в соответствии с настоящей статьей по другому контракту (другим контрактам).

5. До исчисления амортизационных отчислений за налоговый период отдельная группа амортизируемых активов, образованная в соответствии с настоящей статьей, уменьшается на сумму доходов, указанных в статье 258-6 настоящего Кодекса, полученных по такому контракту на недропользование, за исключением суммы доходов, направленных налогоплательщиком в налоговом периоде на уменьшение стоимостного баланса группы по расходам до начала добычи.

В случае, если сумма таких доходов превышает размер отдельной группы амортизируемых активов, сформированной в соответствии с настоящей статьей, величина превышения направляется на уменьшение группы по расходам до начала добычи по контракту с расходами на разведку и (или) подготовку. При отсутствии группы по расходам до начала добычи по контракту с расходами на разведку и (или) подготовку величина такого превышения включается в совокупный годовой доход по контракту с расходами на разведку и (или) подготовку.

6. Налогоплательщик обязан вести раздельный налоговый учет отдельной группы амортизируемых активов, сформированной в соответствии с настоящей статьей, и группы по расходам до начала добычи по контракту с расходами на разведку и (или) подготовку.

7. С налогового периода, в котором начался период добычи по контракту с расходами на разведку и (или) подготовку или в котором заключен контракт на добычу на основании обнаружения и оценки месторождения по контракту с расходами на разведку и (или) подготовку, стоимость отдельной группы амортизируемых активов, сформированной в соответствии с настоящей статьей, которая ранее не была отнесена на вычеты, подлежит вычету в порядке, определенном статьей 258-3 настоящего Кодекса, в рамках такого контракта на добычу или совмещенную разведку и добычу.

8. В случае прекращения действия контракта с расходами на разведку и (или) подготовку, сумма не отнесенного на вычеты стоимостного баланса группы амортизируемых активов, сформированной в соответствии с настоящей статьей, на дату такого прекращения действия контракта с расходами на разведку и (или) подготовку подлежит включению в сумму стоимостного баланса группы по расходам до начала добычи и вычету из совокупного годового дохода в порядке, установленном для группы по расходам до начала добычи.

Статья 304. Вычеты по расходам на подготовительные работы к добыче урана методом подземного скважинного выщелачивания после начала добычи после коммерческого обнаружения

1. Затраты (расходы) на приобретение и (или) создание амортизируемых активов, фактически понесенные недропользователем при подготовке эксплуатационных блоков (полигонов) к добыче урана методом подземного скважинного выщелачивания в период после момента начала добычи после коммерческого обнаружения, образуют отдельную группу амортизируемых активов в рамках соответствующего контракта на недропользование.

К амортизируемым активам, указанным в настоящем пункте, относятся:

1) откачные, закачные и наблюдательные технологические скважины, эксплуатационно-разведочные скважины, сооруженные на блоках (полигонах), в том числе затраты по геофизическим исследованиям по ним;

2) технологические трубопроводы, сооруженные от эксплуатационных блоков (полигонов) до пескоотстойника на промышленной площадке участка переработки продуктивных растворов, в том числе закачные и откачные коллекторы на блоках (полигонах);

3) технологические трубопроводы, сооруженные между блоками (участками полигона);

4) технологические трубопроводы, сооруженные на блоках (полигонах);

5) технологические узлы закисления, сооруженные на блоках (полигонах);

6) узлы распределения продуктивных растворов, сооруженные на блоках (полигонах);

7) узлы приемки технических растворов, сооруженные на блоках (полигонах);

8) узлы приема кислоты и склады жидких реагентов, а также кислотопроводы, сооруженные на блоках (полигонах);

9) технологические насосные станции с оборудованием и контрольно-измерительной аппаратурой, установленные на блоках (полигонах);

10) насосы для перекачки растворов с оборудованием и контрольно-измерительной аппаратурой, установленные на блоках (полигонах) на этапе горно-подготовительных работ;

11) погружные насосы со шкафами управления, установленные на сооруженных скважинах на этапе горно-подготовительных работ;

12) объекты энергетического снабжения, установленные или сооруженные на блоках (полигонах): трансформаторные подстанции, компрессорные станции, воздушные электролинии, кабельные линии;

13) аппаратура контроля и автоматизации процессов, устанавливаемая на блоках (полигонах);

14) воздухопроводы на блоках (полигонах);

15) подъездные технологические автодороги к блокам (полигонам) и внутри блоков;

16) пескоотстойники или емкости продуктивных растворов и выщелачивающих растворов на блоках (полигонах);

17) защита от выдувания песков на блоках (полигонах);

18) серная кислота на закисление.

В стоимость амортизируемых активов, указанных в настоящем пункте, включаются затраты (расходы) на приобретение и (или) создание активов, а также другие затраты (расходы), подлежащие включению в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности в стоимость таких активов.

При этом в случаях, предусмотренных настоящим Кодексом, размер расходов, указанных в настоящем пункте, относимых в отдельную группу амортизируемых активов, не должен превышать установленные нормы для отнесения таких расходов на вычеты для целей корпоративного подоходного налога.

2. Затраты (расходы), указанные в пункте 1 настоящей статьи, вычитаются из совокупного годового дохода в виде амортизационных отчислений с момента начала добычи после коммерческого обнаружения полезных ископаемых.

При этом сумма амортизационных отчислений, исчисленная в соответствии с настоящей статьей, относится на вычет в пределах суммы амортизационных отчислений такой группы активов, исчисленных по данным бухгалтерского учета налогоплательщика.

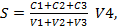

Сумма амортизационных отчислений по группе амортизируемых активов, в соответствии с настоящей статьи, расчитывается по следующей формуле:

где:

где:

S - сумма амортизационных отчислений;

С1 - стоимость группы амортизируемых активов на начало налогового периода;

С2 - стоимость амортизируемых активов, подготовленных в налоговом периоде к добыче;

С3 - стоимость отдельной группы амортизируемых активов, указанной в пункте 3 настоящей статьи, приобретенной у третьих лиц или полученной в качестве вклада в уставный капитал в связи с приобретением права недропользования;

V1 - физический объем готовых к добыче запасов урана на начало налогового периода;

V2 - физический объем запасов урана, подготовленных в налоговом периоде к добыче;

V3 - физический объем готовых к добыче запасов урана, приобретенных у третьих лиц или полученных в качестве вклада в уставный капитал в связи с приобретением права недропользования;

V4 - физический объем погашенных запасов урана с учетом нормируемых потерь в недрах за налоговый период.

Для налогового периода 2025 года стоимостью отдельной группы амортизируемых активов на начало налогового периода признается сумма накопленных затрат (расходов) по подготовке к добыче урана, определяемая в соответствии с пунктом 1 настоящей статьи по состоянию на 1 января

2025 года.

Для налогового периода 2025 года физическим объемом готовых к добыче запасов урана на начало налогового периода признается физический объем готовых к добыче запасов урана по состоянию на 1 января 2025 года.

Показатель С2 для 2025 года определяется как стоимость активов, подготовленных к добыче и на которых начата добыча в отчетном налоговом периоде за минусом стоимости активов, которая была включена в состав отдельной группы амортизируемых активов в периоды, предшествующие 1 января 2025 года, и на которых на 31 декабря 2025 года не начата добыча;

Показатель V2 для 2025 года определяется как физический объем готовых к добыче запасов урана на подготовленных участках (блоках) полигона, на которых начата добыча в налоговом периоде, за минусом физического объема готовых к добыче в предыдущих периодах запасов на участках (блоках) полигона, на которых на 31 декабря 2025 года не начата добыча.

В последующие налоговые периоды после 2025 года стоимостью отдельной группы амортизируемых активов на начало налогового периода является стоимость указанной группы активов на конец предыдущего налогового периода, определяемая в следующем порядке:

стоимость отдельной группы амортизируемых активов на начало налогового периода

плюс

стоимость амортизируемых активов, подготовленных в налоговом периоде к добыче;

плюс

затраты по приобретению у третьих лиц группы амортизируемых активов, указанной в пункте 3 настоящей статьи,

плюс

стоимость группы амортизируемых активов, полученной в качестве вклада в уставный капитал, указанной в пункте 3 настоящей статьи,

минус

сумма амортизационных отчислений за налоговый период.

Для налогового периода 2025 года физическим объемом готовых к добыче запасов урана на начало налогового периода признается физический объем готовых к добыче запасов урана по состоянию на 1 января 2025 года.

При этом, показатель V2 для 2025 года определяется как физический объем готовых к добыче запасов урана на новых подготовленных блоках, на которых начата добыча в налоговом периоде плюс физический объем готовых к добыче запасов на блоках (участках полигона), стоимость которых была включена в состав группы в периоды, предшествующие 1 января 2025 года.

В последующие налоговые периоды после 2025 года, объемом готовых к добыче запасов урана на начало налогового периода является физический объем готовых к добыче запасов на конец предыдущего налогового периода, определяемый в следующем порядке:

физический объем готовых к добыче запасов урана на начало налогового периода

плюс

физический объем запасов урана, подготовленных в налоговом периоде к добыче;

плюс

физический объем готовых к добыче запасов урана, приобретенных у третьих лиц или полученных в качестве вклада в уставный капитал в связи с приобретением права недропользования,

минус

объем добытогоурана с учетом нормируемых потерь в недрах в течение налогового периода.

В случае уменьшения количества готовых к добыче запасов урана на отдельном участке (блока) полигона, объем списанных готовых запасов данного отдельного участка (блока) уменьшает показатель V2 того налогового периода, в котором налогоплательщиком утвержден перерасчет запасов.

В случае завершения деятельности по недропользованию в рамках отдельного контракта на добычу или совмещенную разведку и добычу при условии, что недропользователь завершил деятельность по недропользованию после начала добычи после коммерческого обнаружения, стоимость отдельной группы амортизируемых активов на конец налогового периода подлежит вычету в последнем налоговом периоде, в котором осуществлена добыча.