|

Документ показан в сокращенном демонстрационном режиме!

|

|

|

Получить полный доступ к документу

|

|

|

|

|

|

| Форма декларации по роялти, по бонусу добычи, по доле Республики Казахстан по разделу продукции, по дополнительному платежу недропользователя, осуществляющего деятельность по соглашению (контракту) о разделе продукции (форма 500.00), с пояснением по ее составлению (приложение 14 к приказу Министра финансов Республики Казахстан от 12 ноября 2025 года № 695) |

Для того, чтобы получить текст документа, вам нужно ввести логин и пароль.

Если у вас нет логина и пароля, зарегистрируйтесь.

|

|

|

|

|

|

|

|

|

|

|

| ВНИМАНИЕ! Услуга для абонентов NEO, Tele2 временно недоступна |

| ВНИМАНИЕ! Услуга для абонентов Beeline, NEO, Tele2 временно недоступна |

Блок «Бизнес - справки» - это информация более чем о 40 000 организациях Казахстана (адреса, телефоны, реквизиты и т.д.), в которых представлены государственные органы и коммерческие предприятия Казахстана.

Доступ к блоку «Бизнес-Справки» вы можете получить следующими способами:

Перед отправкой SMS сообщения ознакомьтесь с

условиями предоставления услуги. Внимание! Платежи принимаются только с номеров, оформленных на физ.лицо. Услуга доступна для абонентов Актив, Кселл и Билайн.

Приложение 14 к приказу

Министра финансов

Республики Казахстан

от 12 ноября 2025 года № 695

Приложение к форме

Пояснение по составлению налоговой отчетности «Декларация по роялти, по бонусу добычи,

по доле Республики Казахстан по разделу продукции, по дополнительному платежу недропользователя,

осуществляющего деятельность по соглашению (контракту) о разделе продукции»

(форма 500.00)

Глава 1. Общие положения

1. Форма налоговой отчетности «Декларация по роялти, по бонусу добычи, по доле Республики Казахстан по разделу продукции, по дополнительному платежу недропользователя, осуществляющего деятельность по соглашению (контракту) о разделе продукции» (далее - Декларация), предназначена для исчисления налога по роялти, бонусу добычи, доле Республики Казахстан по разделу продукции, дополнительному платежу недропользователя.

2. Декларация составляется недропользователями, осуществляющими деятельность в соответствии с контрактом на недропользование или соглашением (контрактом) о разделе продукции (далее - Контракт на недропользование), в которых налоговый режим установлен согласно пункту 1 статьи 755 Налогового кодекса Республики Казахстан (далее - Налоговый кодекс).

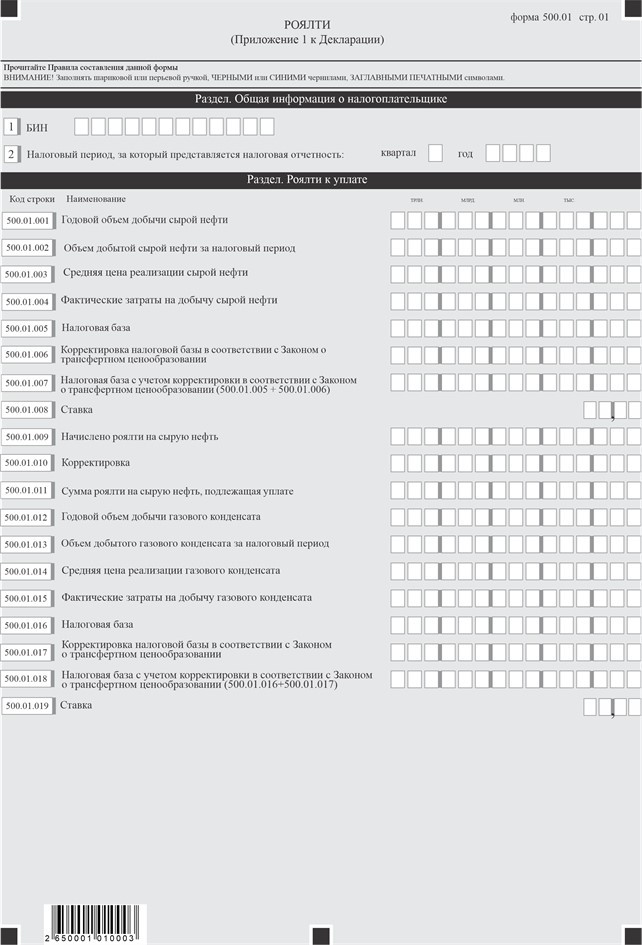

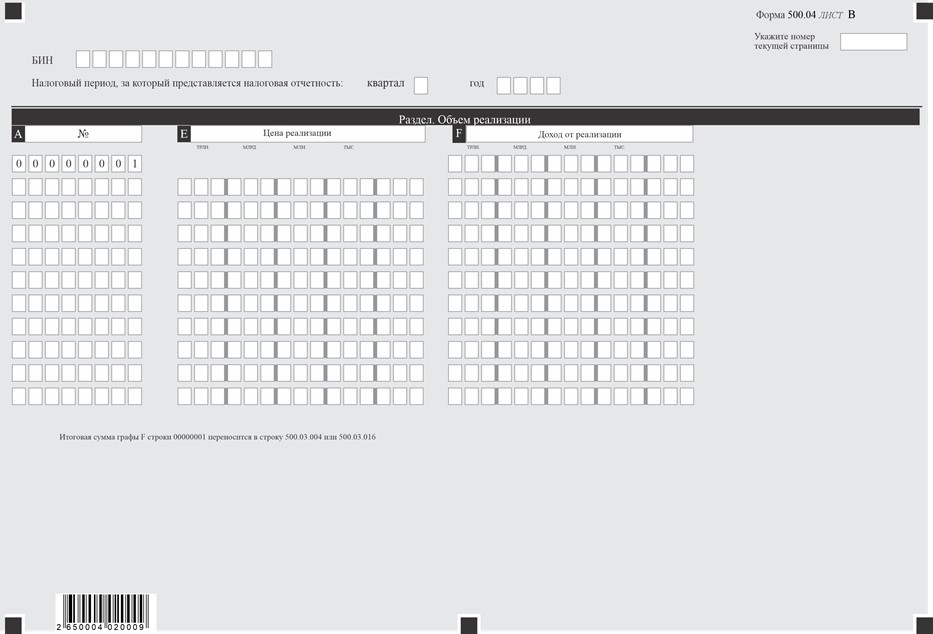

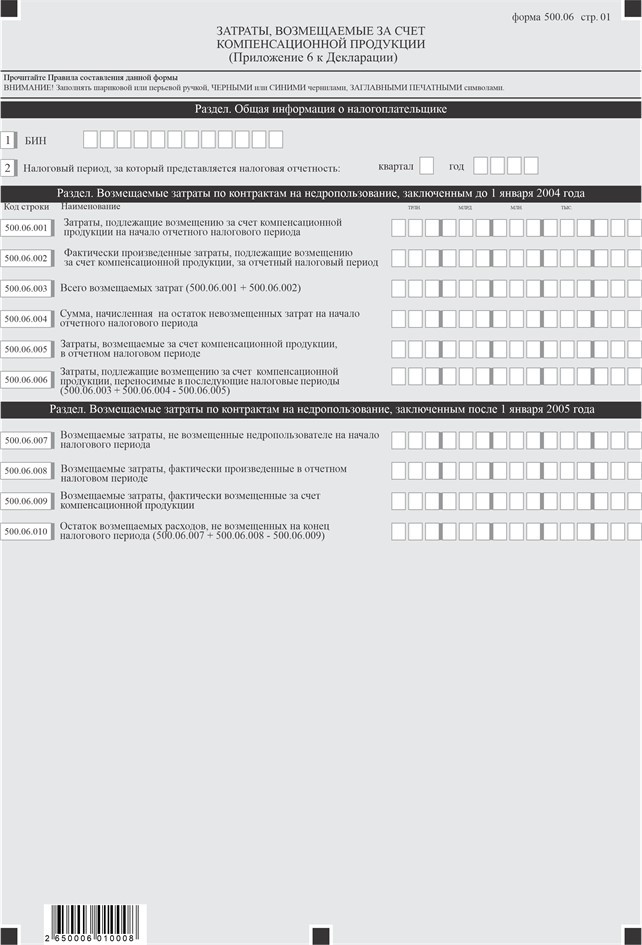

3. Декларация состоит из самой Декларации (форма 500.00) и приложений к ней (формы с 500.01 по 500.07), предназначенных для детального отражения информации об исчислении налогового обязательства.

4. При заполнении Декларации не допускаются исправления, подчистки и помарки.

5. Приложения к Декларации составляются в обязательном порядке при заполнении строк в Декларации, требующих раскрытия соответствующих показателей.

6. Приложения к Декларации не составляются при отсутствии данных, подлежащих отражению в них.

7. В случае превышения количества показателей в строках, имеющихся на листе приложения, заполняется аналогичный лист приложения.

8. Отрицательные значения сумм обозначаются знаком «-» в первой левой ячейке соответствующей строки (графы) Декларации.

9. При составлении Декларации:

1) на бумажном носителе - заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) в форме электронного документа - заполняется в соответствии со статьей 115 Налогового кодекса.

10. Декларация составляется, подписывается, заверяется (печатью в установленных законодательством Республики Казахстан случаях налогоплательщиком (налоговым агентом) на бумажном или в форме электронного документа на казахском и (или) русском языках, в соответствии с пунктом 2 статьи 112 Налогового кодекса.

11. Декларация на бумажном носителе - составляется в двух экземплярах.

12. В разделе «Общая информация о налогоплательщике» приложения к Декларации указываются соответствующие данные, отраженные в разделе «Общая информация о налогоплательщике» Декларации.

13. Данная форма распространяется на правоотношения, возникшие с 1 января 2026 года.