|

Документ показан в сокращенном демонстрационном режиме!

|

|

|

Получить полный доступ к документу

|

|

|

|

|

|

| Форма расчета текущих платежей по налогу на имущество (форма 701.01) с пояснением по ее составлению (приложение 21 к приказу Министра финансов Республики Казахстан от 12 ноября 2025 года № 695) |

Для того, чтобы получить текст документа, вам нужно ввести логин и пароль.

Если у вас нет логина и пароля, зарегистрируйтесь.

|

|

|

|

|

|

|

|

|

|

|

| ВНИМАНИЕ! Услуга для абонентов NEO, Tele2 временно недоступна |

| ВНИМАНИЕ! Услуга для абонентов Beeline, NEO, Tele2 временно недоступна |

Блок «Бизнес - справки» - это информация более чем о 40 000 организациях Казахстана (адреса, телефоны, реквизиты и т.д.), в которых представлены государственные органы и коммерческие предприятия Казахстана.

Доступ к блоку «Бизнес-Справки» вы можете получить следующими способами:

Перед отправкой SMS сообщения ознакомьтесь с

условиями предоставления услуги. Внимание! Платежи принимаются только с номеров, оформленных на физ.лицо. Услуга доступна для абонентов Актив, Кселл и Билайн.

Приложение 21 к приказу

Министра финансов

Республики Казахстан

от 12 ноября 2025 года № 695

Приложение к форме

Пояснения составления налоговой отчетности

«Расчет текущих платежей по земельному налогу и налогу на имущество

(форма 701.01)»

Глава 1. Общие положения

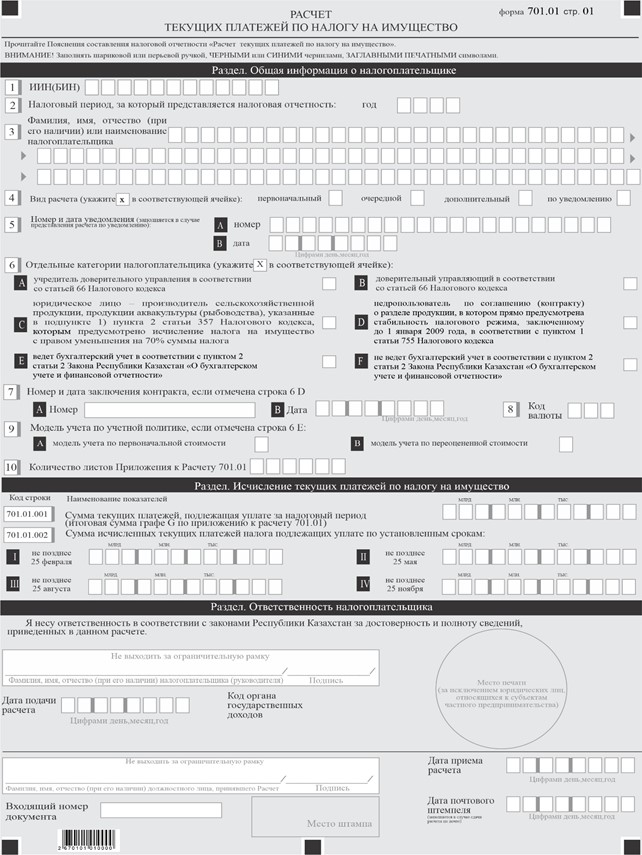

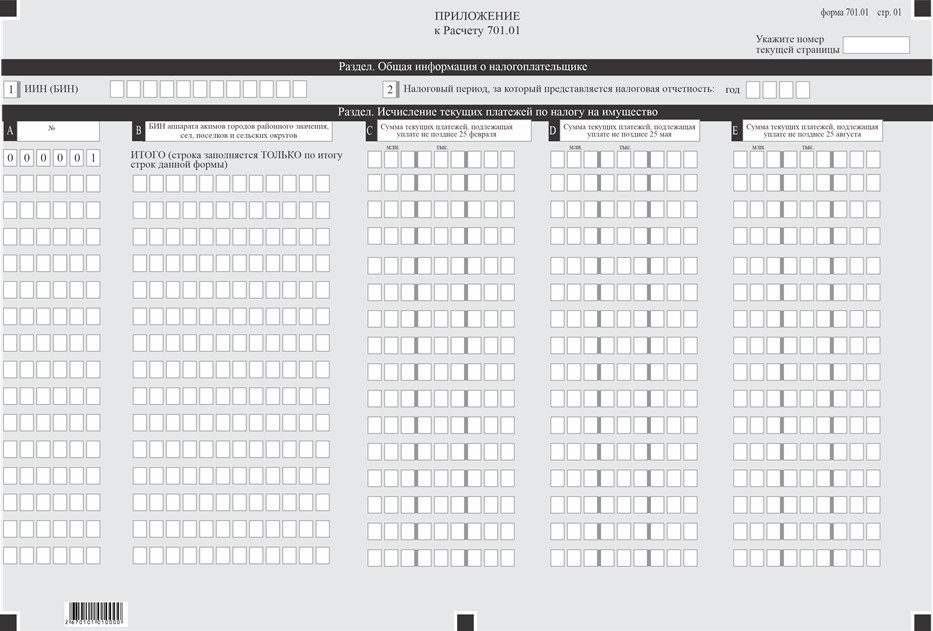

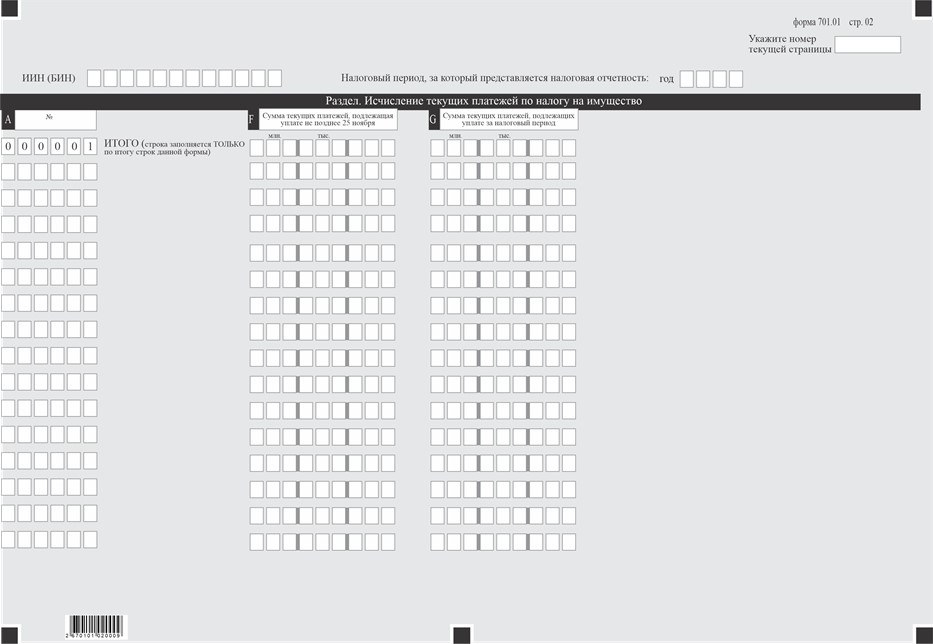

1. Настоящие Пояснения составления налоговой отчетности «Расчет текущих платежей по земельному налогу и налогу на имущество» (форма 701.01) (далее - Пояснения) разработаны в соответствии с Кодексом Республики Казахстан от 25 декабря 201_ года «О налогах и других обязательных платежах в бюджет» (далее - Налоговый кодекс) и определяют порядок составления формы налоговой отчетности «Расчет текущих платежей по налогу на имущество» (далее - расчет), предназначенной для исчисления налога на имущество по объектам обложения, имеющимся на начало налогового периода и при изменении налоговых обязательств в течение налогового периода. Расчет составляется индивидуальными предпринимателями и юридическими лицами, указанные в статье 588 Налогового кодекса.

2. При заполнении расчета не допускаются исправления, подчистки и помарки.

3. При отсутствии показателей соответствующие ячейки Расчета не заполняются.

4. В настоящих Пояснениях применяются следующие арифметические знаки: «+» - плюс, «-» - минус, «х» - умножение, «/» - деление, в «=» - равно.

5. Отрицательные значения сумм обозначаются знаком «-» в первой левой ячейке соответствующей строки расчета.

6. При составлении расчета:

1) на бумажном носителе - заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) в электронной форме - заполняется в соответствии со статьей 115 Налогового кодекса.

7. По объектам, входящим в состав активов паевого инвестиционного фонда, расчет заполняется, и представляется управляющей компанией паевого инвестиционного фонда.

8. По объектам, переданным по договору концессии, расчет заполняется, и представляется концессионером.

9. Расчет составляется и заверяется печатью в случаях, установленных законодательством Республики Казахстан налогоплательщиком (налоговым агентом) на бумажном и (или) электронном носителях на казахском и (или) русском языках, в соответствии с пунктом 2 статьи 112 Налогового кодекса.

10. При представлении расчета:

1) в явочном порядке на бумажном носителе - составляется в двух экземплярах, один экземпляр возвращается налогоплательщику (налоговому агенту) с отметкой фамилии, имени, отчества (при его наличии) и подписью работника органа государственных доходов, принявшего расчет и оттиском печати (штампа);

2) по почте заказным письмом с уведомлением на бумажном носителе - налогоплательщик (налоговый агент) получает уведомление почтовой или иной организации связи;