ЗАКОН

РЕСПУБЛИКИ КАЗАХСТАН

О внесении изменений и дополнений в Кодекс Республики Казахстан

«О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)

и Закон Республики Казахстан «О введении в действие Кодекса Республики Казахстан

«О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)»

См.: Письмо Заместителя Председателя Комитета государственных доходов Министерства финансов Республики Казахстан от 11 июля 2022 года № КГД-07-1-15/10486-И «Обзорное письмо по основным изменениям налогового законодательства»

Статья 1. Внести изменения и дополнения в следующие законодательные акты Республики Казахстан:

1. В Кодекс Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс):

Подпункт 1 пункта 1 введен в действие с 1 июля 2022 г.

1) по всему тексту:

слова «инвалидов», «инвалидам», «инвалидами», «ребенка-инвалида», «инвалидом», «инвалиды», «инвалиду», «ребенком-инвалидом», «инвалид», «инвалида» заменить соответственно словами «лиц с инвалидностью», «лицам с инвалидностью», «лицами с инвалидностью», «ребенка с инвалидностью», «лицом с инвалидностью», «лица с инвалидностью», «лицу с инвалидностью», «ребенком с инвалидностью», «лицо с инвалидностью», «лица с инвалидностью»;

слова «I, II группы», «I или II группы», «I, II или III групп» заменить соответственно словами «первой, второй групп», «первой или второй группы», «первой, второй или третьей групп»;

Подпункт 2 пункта 1 введен в действие с 1 января 2022 г.

2) в подпунктах 1) и 2) пункта 1 статьи 88 слово «углеводов» заменить словом «углеводородов»;

Подпункт 3 пункта 1 введен в действие с 1 января 2022 г.

3) статью 215 дополнить пунктом 7-1 следующего содержания:

«7-1. В случаях порчи, утраты товаров в результате чрезвычайных ситуаций либо в период действия чрезвычайного положения плательщик налога на добавленную стоимость составляет налоговый регистр, в котором отражаются сведения, предусмотренные пунктом 3 настоящей статьи, а также следующие данные:

1) наименование товара;

2) сумма налога на добавленную стоимость, отнесенного в зачет;

3) балансовая стоимость товара;

4) реквизиты документа, на основании которого налог на добавленную стоимость по такому товару ранее отнесен в зачет (наименование, номер, дата), а также стоимость товара без налога на добавленную стоимость (размер облагаемого оборота).»;

4) в статье 241:

в части первой пункта 1:

абзац первый изложить в следующей редакции:

«1. Если иное не установлено пунктом 2 настоящей статьи, из совокупного годового дохода налогоплательщиков подлежат исключению:»;

Абзацы пятый и шестой подпункта 4 пункта 1 действовали с 1 января 2022 г. до 1 января 2023 г.

дополнить подпунктом 28) следующего содержания:

«28) сумма полученных субъектами малого и среднего предпринимательства денег на возмещение имущественного вреда, причиненного в период действия чрезвычайного положения, по решению комиссии, созданной местным исполнительным органом, при включении налогоплательщика в реестр, формируемый указанным местным исполнительным органом.»;

в пункте 2:

подпункт 2) исключить;

подпункт 3) изложить в следующей редакции:

«3) полученные постоянным учреждением юридического лица-нерезидента в Республике Казахстан. При этом положения данного подпункта не применяются к дивидендам при выполнении условий, определенных подпунктом 3) пункта 9 статьи 645 настоящего Кодекса;»;

дополнить подпунктом 4) следующего содержания:

«4) полученные по ценным бумагам, находящимся на дату начисления таких дивидендов в официальном списке фондовых бирж, функционирующих на территории Республики Казахстан.

Положение части первой настоящего подпункта не применяется к дивидендам по ценным бумагам, по которым за налоговый период осуществлялись торги на бирже в соответствии с критериями, определенными Правительством Республики Казахстан.»;

Подпункт 5 пункта 1 действовал с 1 января 2022 г. до 1 января 2023 г.

5) пункт 3 статьи 243 дополнить частью третьей следующего содержания:

«Положения настоящего пункта не применяются субъектами малого и среднего предпринимательства по имуществу, по которому получены деньги на возмещение имущественного вреда, причиненного в период действия чрезвычайного положения, по решению комиссии, созданной местным исполнительным органом, при включении налогоплательщика в реестр, формируемый указанным местным исполнительным органом.»;

6) статью 264 дополнить подпунктом 23) следующего содержания:

«23) затраты по приобретению у нерезидента - взаимосвязанной стороны управленческих, консультационных, консалтинговых, аудиторских, дизайнерских, юридических, бухгалтерских, адвокатских, рекламных, маркетинговых, франчайзинговых, финансовых (за исключением расходов по вознаграждению), инжиниринговых, агентских услуг, роялти, прав на использование объектов интеллектуальной собственности.

В целях части первой настоящего подпункта взаимосвязанными сторонами признаются:

лица, указанные в пункте 2 статьи 1 настоящего Кодекса;

юридическое лицо, которое совместно с другим юридическим лицом входит в одну группу компаний;

физические и (или) юридические лица, когда отношения между такими лицами обладают признаками взаимосвязанности вне зависимости от условий, указанных в настоящей части. При этом в случае непризнания налогоплательщиком взаимосвязанности такое признание устанавливается судом на основании иска налогового органа.

В целях части второй настоящего подпункта под группой компаний понимается структура коммерческих и некоммерческих организаций, включающая в себя головную компанию и компании, акциями, долями участия и прочими долевыми инструментами которых такая головная компания прямо или косвенно владеет.»;

Подпункт 7 пункта 1 действовал с 1 января 2022 г. до 1 января 2023 г.

7) в статье 270:

в абзаце первом пункта 8 слова «При утрате» заменить словами «Если иное не предусмотрено пунктом 8-1 настоящей статьи, при утрате»;

дополнить пунктом 8-1 следующего содержания:

«8-1. При утрате, порче фиксированных активов, в связи с которыми прекращается признание актива в бухгалтерском учете, в случае возмещения стоимости таких фиксированных активов путем получения денег, предусмотренных подпунктом 28) части первой пункта 1 статьи 241 настоящего Кодекса, стоимостный баланс подгруппы (группы) уменьшается на стоимость, равную сумме указанных денег.»;

8) часть первую пункта 1 статьи 288 дополнить подпунктом 3-2) следующего содержания:

«3-2) затраты по приобретению у нерезидента - взаимосвязанной стороны управленческих, консультационных, консалтинговых, аудиторских, дизайнерских, юридических, бухгалтерских, адвокатских, рекламных, маркетинговых, франчайзинговых, финансовых (за исключением расходов по вознаграждению), инжиниринговых, агентских услуг, роялти, прав на использование объектов интеллектуальной собственности - в размере общей суммы, не превышающей 3 процента от налогооблагаемого дохода.

В целях настоящего подпункта взаимосвязанными сторонами признаются взаимосвязанные стороны, признанные таковыми в соответствии с подпунктом 23) статьи 264 настоящего Кодекса;»;

9) в подпунктах 3) и 10) части первой пункта 4 статьи 297 слова «подпунктам 3), 4) и 5)» заменить словами «подпункту 3)»;

10) подпункт 5) пункта 1 статьи 307 изложить в следующей редакции:

«5) дивиденды, указанные в подпункте 4) пункта 2 статьи 241 настоящего Кодекса.»;

11) в абзаце первом части первой пункта 1 статьи 310 слова «пунктом 2» заменить словами «пунктом 1»;

12) в статье 320:

в пункте 1 слова «, за исключением доходов, указанных в пункте 2 настоящей статьи,» исключить;

пункт 2 исключить;

13) в части первой пункта 3 статьи 340:

в подпункте 3) слова «подпунктам 3), 4) и 5)» заменить словами «подпункту 3)»;

в части второй подпункта 10) слова «подпунктам 3), 4) и 5)» заменить словами «подпункту 3)»;

14) в пункте 1 статьи 341:

подпункты 7) и 8) изложить в следующей редакции:

«7) дивиденды и вознаграждения по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовых бирж, функционирующих на территории Республики Казахстан.

Положение части первой настоящего подпункта применяется к дивидендам по ценным бумагам, по которым за календарный год осуществлялись торги на бирже в соответствии с критериями, определенными Правительством Республики Казахстан;

8) дивиденды, полученные от юридического лица - резидента за календарный год в пределах 30 000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, при распределении:

чистого дохода или его части, подлежащих выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

чистого дохода или его части, распределяемых юридическим лицом - резидентом между его учредителями, участниками;

дохода от распределения имущества при ликвидации юридического лица - резидента или при уменьшении уставного капитала, а также при выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице - резиденте и при выкупе таким юридическим лицом-эмитентом у акционера акций, выпущенных этим эмитентом;»;

Абзацы девятый и десятый подпункта 14 пункта 1 введены в действие с 1 января 2022 г.

подпункт 22) дополнить абзацем шестым следующего содержания:

«в виде возмещения имущественного вреда, причиненного в период действия чрезвычайного положения;»;

Подпункт 15 пункта 1 введен в действие с 1 января 2022 г.

15) подпункт 2) пункта 2 статьи 404:

после слова «ситуаций» дополнить словами «и (или) в период действия чрезвычайного положения»;

дополнить частями второй и третьей следующего содержания:

«При порче, утрате товаров в случаях, возникших в результате чрезвычайных ситуаций, уменьшение суммы налога на добавленную стоимость, относимого в зачет, не производится субъектами малого и среднего предпринимательства при наличии подтверждения уполномоченного органа в сфере гражданской защиты о факте возникновения чрезвычайной ситуации по товарам, по которым имеются:

документ, подтверждающий факты порчи, утраты товара, оформленный в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности;

сведения, отраженные в налоговом регистре, составленном в соответствии с пунктом 7-1 статьи 215 настоящего Кодекса.

При порче, утрате товаров в случаях, возникших в период действия чрезвычайного положения, уменьшение суммы налога на добавленную стоимость, относимого в зачет, не производится субъектами малого и среднего предпринимательства при наличии копии постановления органа, ведущего уголовное преследование, о признании налогоплательщика потерпевшим по уголовным делам, связанным с чрезвычайным положением, по товарам (за исключением товаров, по которым получены деньги на возмещение имущественного вреда, причиненного в период действия чрезвычайного положения, по решению комиссии, созданной местным исполнительным органом, при включении налогоплательщика в реестр, формируемый указанным местным исполнительным органом), по которым имеются:

документ, подтверждающий факты порчи, утраты товара, оформленный в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности;

сведения, отраженные в налоговом регистре, составленном в соответствии с пунктом 7-1 статьи 215 настоящего Кодекса;»;

16) в статье 427:

Абзацы второй - десятый подпункта 16 пункта 1 введены в действие с 1 января 2022 г.

в пункте 1:

часть первую дополнить подпунктами 7-1), 7-2) и 7-3) следующего содержания:

«7-1) пестициды;

7-2) племенные животные и оборудование для искусственного осеменения;

7-3) крупный рогатый скот живой.»;

часть третью изложить в следующей редакции:

«В данный перечень включаются товары, производство которых отсутствует на территории Республики Казахстан.»;

дополнить частью четвертой следующего содержания:

«В данный перечень включаются товары, указанные в подпунктах 7-1), 7-2) и 7-3) части первой настоящего пункта, которые не покрывают потребности Республики Казахстан.»;

Абзацы одиннадцатый, двенадцатый подпункта 16 пункта 1 введены в действие с 1 июля 2022 г.

в пункте 4:

в части второй слова «срока исковой давности, установленного пунктом 2 статьи 48 настоящего Кодекса,» заменить словами «пяти лет»;

Абзацы тринадцатый - пятнадцатый подпункта 16 пункта 1 введены в действие с 1 января 2022 г.

часть третью дополнить подпунктом 1-1) следующего содержания:

«1-1) реализация мяса и мясных продуктов, полученных в результате вынужденного забоя животных, указанных в подпунктах 7-2) и 7-3) части первой пункта 1 настоящей статьи, или убыль (падеж) таких животных в пределах норм естественной убыли.

Порядок вынужденного забоя и нормы естественной убыли утверждаются уполномоченным органом в области развития агропромышленного комплекса;»;

Абзац шестнадцатый подпункта 16 пункта 1 введен в действие с 1 июля 2022 г.

в части первой пункта 5 слова «срока исковой давности, установленного пунктом 2 статьи 48 настоящего Кодекса,» заменить словами «пяти лет»;

17) в статье 428:

Абзацы второй - десятый подпункта 17 пункта 1 введены в действие с 1 января 2022 г.

в пункте 1:

часть первую дополнить подпунктами 7-1), 7-2) и 7-3) следующего содержания:

«7-1) пестициды;

7-2) племенные животные и оборудование для искусственного осеменения;

7-3) крупный рогатый скот живой.»;

часть третью изложить в следующей редакции:

«В данный перечень включаются товары, производство которых отсутствует на территории Республики Казахстан.»;

дополнить частью четвертой следующего содержания:

«В данный перечень включаются товары, указанные в подпунктах 7-1), 7-2) и 7-3) части первой настоящего пункта, которые не покрывают потребности Республики Казахстан.»;

Абзацы одиннадцатый, двенадцатый подпункта 17 пункта 1 введены в действие с 1 июля 2022 г.

в пункте 5:

в части второй слова «срока исковой давности, установленного пунктом 2 статьи 48 настоящего Кодекса,» заменить словами «пяти лет»;

Абзацы тринадцатый - пятнадцатый подпункта 17 пункта 1 введены в действие с 1 января 2022 г.

часть третью дополнить подпунктом 1-1) следующего содержания:

«1-1) реализация мяса и мясных продуктов, полученных в результате вынужденного забоя животных, указанных в подпунктах 7-2) и 7-3) части первой пункта 1 настоящей статьи, или убыль (падеж) таких животных в пределах норм естественной убыли.

Порядок вынужденного забоя и нормы естественной убыли утверждаются уполномоченным органом в области развития агропромышленного комплекса;»;

Подпункт 18 пункта 1 введен в действие с 1 января 2022 г.

18) в пункте 2 статьи 434:

в подпункте 3) части первой:

в части первой:

слова «субъекты предпринимательства, осуществившие конвертацию» заменить словами «экспортеры сырья при конвертации»;

слова «от экспорта сырья» исключить;

в части второй слова «субъектов предпринимательства» заменить словами «экспортеров сырья»;

в абзаце пятом части десятой:

слова «субъектов предпринимательства, осуществивших конвертацию» заменить словами «экспортеров сырья при конвертации»;

слова «от экспорта сырья» исключить;

19) в части пятой пункта 2 статьи 444 слова «товаров, импортируемых с территории государств - членов Евразийского экономического союза на территорию Республики Казахстан,» заменить словами «импортируемых товаров»;

Подпункт 20 пункта 1 введен в действие с 1 января 2022 г.

20) в подпункте 5) части первой статьи 462 слово «углеводов» заменить словом «углеводородов»;

21) строки 14, 15, 16, 18, 21 и 22 таблицы подпункта 1) пункта 4 статьи 463 изложить в следующей редакции:

«

| 14. | из 2402 | Сигареты с фильтром | 15 900 тенге/1 000 штук |

| 15. | из 2402 | Сигареты без фильтра, папиросы | 15 900 тенге/1 000 штук |

| 16. | из 2402 | Сигариллы | 15 900 тенге/1 000 штук |

»;

«

| 18. | из 2403 | Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный и прочий, упакованный в потребительскую тару и предназначенный для конечного потребления, за исключением фармацевтической продукции, содержащей никотин | 14 150 тенге/килограмм |

»;

«

| 21. | из 2403, 2404 | Изделия с нагреваемым табаком (нагреваемая табачная палочка, нагреваемая капсула с табаком и прочие) | 11 130 тенге/1 000 штук |

| 22. | из 2404 | Никотиносодержащая жидкость в картриджах, резервуарах и других контейнерах для использования в электронных сигаретах | 55 тенге/миллилитр жидкости |

»;

Подпункты 22 - 26 пункта 1 введены в действие с 1 января 2022 г.

22) в подпунктах 2) и 3) пункта 1 статьи 464 слово «углеводов» заменить словом «углеводородов»;

23) в части второй статьи 466 слово «углеводов» заменить словом «углеводородов»;

24) часть первую пункта 1 статьи 468 дополнить словами «и (или) в период действия чрезвычайного положения»;

25) подпункт 1) пункта 2 и подпункт 1) пункта 3 статьи 469 дополнить словами «и (или) в период действия чрезвычайного положения»;

26) в заголовке и тексте статьи 470 слово «углеводов» заменить словом «углеводородов»;

27) таблицу пункта 2 статьи 595 дополнить строкой 9.1 следующего содержания:

«

| 9.1. | Спутниковая связь с применением негеостационарных спутников (за ширину полосой 2 МГц на прием/2 МГц на передачу, на одно приемо-передающее устройство станции сопряжения) | Республика Казахстан | 1 |

»;

28) статью 606-3 изложить в следующей редакции:

«Статья 606-3. Ставка платы

1. Если иное не предусмотрено настоящей статьей, в целях цифрового майнинга исчисление платы производится по следующим ставкам в зависимости от цены за 1 киловатт-час потребленной электрической энергии за отчетный период:

| № п/п | Цена за 1 киловатт-час потребленной электрической энергии (в тенге) | Ставка платы за 1 киловатт-час электрической энергии (в тенге) |

| 1. | до 1 включительно | 25 |

| 2. | свыше 1 до 2 включительно | 24 |

| 3. | свыше 2 до 3 включительно | 23 |

| 4. | свыше 3 до 4 включительно | 22 |

| 5. | свыше 4 до 5 включительно | 21 |

| 6. | свыше 5 до 6 включительно | 20 |

| 7. | свыше 6 до 7 включительно | 19 |

| 8. | свыше 7 до 8 включительно | 18 |

| 9. | свыше 8 до 9 включительно | 17 |

| 10. | свыше 9 до 10 включительно | 16 |

| 11. | свыше 10 до 11 включительно | 15 |

| 12. | свыше 11 до 12 включительно | 14 |

| 13. | свыше 12 до 13 включительно | 13 |

| 14. | свыше 13 до 14 включительно | 12 |

| 15. | свыше 14 до 15 включительно | 11 |

| 16. | свыше 15 до 16 включительно | 10 |

| 17. | свыше 16 до 17 включительно | 9 |

| 18. | свыше 17 до 18 включительно | 8 |

| 19. | свыше 18 до 19 включительно | 7 |

| 20. | свыше 19 до 20 включительно | 6 |

| 21. | свыше 20 до 21 включительно | 5 |

| 22. | свыше 21 до 22 включительно | 4 |

| 23. | свыше 22 до 23 включительно | 3 |

| 24. | свыше 23 до 24 включительно | 2 |

| 25. | свыше 24 | 1 |

При использовании собственной электрической энергии, за исключением случаев, предусмотренных пунктом 2 настоящей статьи, в целях цифрового майнинга плата исчисляется по ставке 10 тенге за 1 киловатт-час потребленной электрической энергии.

2. В целях цифрового майнинга плата исчисляется по ставке 1 тенге за 1 киловатт-час потребленной электрической энергии при использовании электрической энергии, произведенной из возобновляемых источников электрической энергии на собственных электростанциях на территории Республики Казахстан.

При отсутствии контрольных приборов учета объема потребления электрической энергии и (или) нахождении их в неисправном состоянии в целях цифрового майнинга плата исчисляется по ставке 25 тенге за 1 киловатт-час потребленной электрической энергии.

3. В случаях отсутствия контрольных приборов учета объема потребления электрической энергии и (или) нахождения их в неисправном состоянии в целях цифрового майнинга объем потребленной электрической энергии рассчитывается из расчета круглосуточного потребления максимальной мощности электрической энергии.

4. При одновременном наличии нескольких оснований применения различных ставок платы применяется наиболее высокая ставка платы.»;

29) в пункте 9 статьи 645:

подпункт 3) изложить в следующей редакции:

«3) дивиденды и вознаграждения по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовых бирж, функционирующих на территории Республики Казахстан.

При этом положения настоящего подпункта применяются к дивидендам, начисленным по ценным бумагам, по которым за налоговый период осуществлялись торги на бирже в соответствии с критериями, определенными Правительством Республики Казахстан;»;

подпункты 4) и 5) исключить;

30) в статье 646:

в абзаце первом пункта 1 слова «2 и 3» заменить словами «2, 3, 4 и 5»;

дополнить пунктами 4 и 5 следующего содержания:

«4. Доходы нерезидента в виде дивидендов, за исключением выплачиваемых лицам, зарегистрированным в государстве с льготным налогообложением, включенном в перечень, утвержденный уполномоченным органом, подлежат налогообложению по ставке 10 процентов при одновременном выполнении следующих условий:

на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет;

юридическое лицо - резидент, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды;

имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50 процентов.

В случае если юридическое лицо - резидент, за исключением юридического лица, указанного в подпункте 6) пункта 1 статьи 293 настоящего Кодекса, выплачивающее дивиденды, производит уменьшение исчисленного корпоративного подоходного налога на 100 процентов по деятельности, в том числе осуществляемой в рамках инвестиционного контракта, по которой предусмотрено такое уменьшение, то положения настоящего пункта применяются в следующем порядке:

если доля корпоративного подоходного налога, уменьшенного на 100 процентов в общей сумме исчисленного корпоративного подоходного налога в целом по юридическому лицу - резиденту, выплачивающему дивиденды, составляет 50 и более процентов, то положение настоящего пункта не применяется;

если доля корпоративного подоходного налога, уменьшенного на 100 процентов в общей сумме исчисленного корпоративного подоходного налога в целом по юридическому лицу - резиденту, выплачивающему дивиденды, составляет менее 50 процентов, то положение настоящего пункта применяется ко всей сумме дивидендов.

Указанный в части первой настоящего пункта срок владения налогоплательщиком акциями или долями участия определяется совокупно с учетом сроков владения прежними собственниками акциями или долями участия, если такие акции или доли участия получены налогоплательщиком в результате реорганизации прежних собственников или приобретены одним юридическим лицом у другого юридического лица при условии, что учредителями (собственниками) данных юридических лиц являются одни и те же лица.

Положения настоящего пункта применяются только к доходам, ранее обложенным корпоративным подоходным налогом и полученным от юридического лица - резидента в виде:

дохода, подлежащего выплате по акциям, в том числе являющимся базовыми активами депозитарных расписок;

части чистого дохода, распределяемого юридическим лицом - резидентом между его учредителями, участниками;

дохода от распределения имущества при ликвидации юридического лица - резидента или уменьшении уставного капитала путем пропорционального уменьшения размера вкладов учредителей, участников либо путем полного или частичного погашения долей учредителей, участников, а также изъятии учредителем, участником доли участия в юридическом лице - резиденте, за исключением имущества, внесенного учредителем, участником в качестве вклада в уставный капитал.

При этом доля имущества лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица - резидента, выплачивающего дивиденды, определяется в соответствии со статьей 650 настоящего Кодекса.

В целях настоящего пункта недропользователем не признается недропользователь, являющийся таковым исключительно из-за обладания правом на добычу подземных вод и (или) общераспространенных полезных ископаемых для собственных нужд.

5. Доходы нерезидента в виде дивидендов, выплачиваемые юридическими лицами - недропользователями, за исключением выплачиваемых лицам, зарегистрированным в государстве с льготным налогообложением, включенном в перечень, утвержденный уполномоченным органом, подлежат налогообложению по ставке 10 процентов при одновременном выполнении следующих условий:

на день начисления дивидендов налогоплательщик-нерезидент владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет;

юридическое лицо - недропользователь, являющееся резидентом, выплачивающее дивиденды, осуществляет в течение двенадцатимесячного периода, предшествовавшего первому числу месяца, в котором начислены дивиденды, последующую переработку (после первичной переработки) не менее 70 процентов добытого за указанный период минерального сырья, включая уголь, на собственных и (или) принадлежащих юридическому лицу - резиденту, являющемуся взаимосвязанной стороной, производственных мощностях, расположенных на территории Республики Казахстан.

В случае если юридическое лицо - недропользователь, являющееся резидентом, за исключением юридического лица, указанного в подпункте 6) пункта 1 статьи 293 настоящего Кодекса, выплачивающее дивиденды, производит уменьшение исчисленного корпоративного подоходного налога на 100 процентов по деятельности, в том числе осуществляемой в рамках инвестиционного контракта, по которой предусмотрено такое уменьшение, то положения настоящего пункта применяются в следующем порядке:

если доля корпоративного подоходного налога, уменьшенного на 100 процентов в общей сумме исчисленного корпоративного подоходного налога в целом по юридическому лицу - резиденту, выплачивающему дивиденды, составляет 50 и более процентов, то положение настоящего пункта не применяется;

если доля корпоративного подоходного налога, уменьшенного на 100 процентов в общей сумме исчисленного корпоративного подоходного налога в целом по юридическому лицу - резиденту, выплачивающему дивиденды, составляет менее 50 процентов, то положение настоящего пункта применяется ко всей сумме дивидендов.

Указанный в части первой настоящего пункта срок владения налогоплательщиком акциями или долями участия определяется совокупно с учетом сроков владения прежними собственниками акциями или долями участия, если такие акции или доли участия получены налогоплательщиком в результате реорганизации прежних собственников.

В целях настоящего пункта при определении объема минерального сырья, включая уголь, направленного на последующую переработку, учитывается сырье:

направленное непосредственно на производство продукции, полученной в результате любой переработки, следующей за первичной переработкой;

использованное в производстве продукции первичной переработки в целях ее дальнейшего использования в последующей переработке.

Положения настоящего пункта применяются только к доходам, ранее обложенным корпоративным подоходным налогом и полученным от юридического лица - резидента в виде:

дохода, подлежащего выплате по акциям, в том числе являющимся базовыми активами депозитарных расписок;

части чистого дохода, распределяемого юридическим лицом - резидентом между его учредителями, участниками;

дохода от распределения имущества при ликвидации юридического лица - резидента или уменьшении уставного капитала путем пропорционального уменьшения размера вкладов учредителей, участников либо путем полного или частичного погашения долей учредителей, участников, а также при изъятии учредителем, участником доли участия в юридическом лице - резиденте, за исключением имущества, внесенного учредителем, участником в качестве вклада в уставный капитал.

При этом доля имущества лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица - резидента, выплачивающего дивиденды, определяется в соответствии со статьей 650 настоящего Кодекса.

В целях пункта 4 настоящей статьи и настоящего пункта доходы, ранее обложенные корпоративным подоходным налогом, определяются в следующем порядке:

налогооблагаемый доход, уменьшенный на сумму доходов и расходов, предусмотренных статьей 288 настоящего Кодекса, а также на сумму убытков, переносимых в соответствии со статьей 300 настоящего Кодекса,

минус

сумма корпоративного подоходного налога, исчисленного путем произведения ставки, установленной пунктом 1 или 2 статьи 313 настоящего Кодекса, и налогооблагаемого дохода, уменьшенного на сумму доходов и расходов, предусмотренных статьей 288 настоящего Кодекса, а также на сумму убытков, переносимых в соответствии со статьей 300 настоящего Кодекса.

Доход, ранее обложенный корпоративном подоходным налогом, определяется за каждый налоговый период, за который распределяются дивиденды.

При этом при определении дохода, ранее обложенного корпоративным подоходным налогом, не учитывается сумма уплаченных авансовых платежей по корпоративному подоходному налогу.

В случаях распределения и выплаты дивидендов до окончания налогового периода, указанного в статье 314 настоящего Кодекса, налоговый агент не вправе применить положения пункта 4 настоящей статьи и настоящего пункта.

При этом после окончания соответствующего налогового периода при выполнении условий, установленных пунктом 4 настоящей статьи и настоящим пунктом, налоговый агент вправе внести изменения и дополнения в ранее представленную налоговую отчетность по корпоративному подоходному налогу, удерживаемому у источника выплаты с дохода нерезидента, в порядке, установленном статьей 211 настоящего Кодекса. При возникновении излишне уплаченной суммы корпоративного подоходного налога налоговый агент имеет право на проведение зачета и (или) возврата такой суммы в порядке, предусмотренном параграфом 1 главы 11 настоящего Кодекса.»;

31) в статье 654:

подпункт 3) изложить в следующей редакции:

«3) дивиденды и вознаграждения по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовых бирж, функционирующих на территории Республики Казахстан.

При этом положение части первой настоящего подпункта применяется к дивидендам, начисленным по ценным бумагам, по которым за календарный год осуществлялись торги на бирже в соответствии с критериями, определенными Правительством Республики Казахстан;»;

подпункт 4) исключить;

Подпункт 32 пункта 1 действовал с 1 января 2022 г. до 1 января 2023 г.

32) пункт 5 статьи 681 дополнить подпунктом 6) следующего содержания:

«6) сумма полученных субъектами малого бизнеса денег на возмещение имущественного вреда, причиненного в период действия чрезвычайного положения, по решению комиссии, созданной местным исполнительным органом, при включении налогоплательщика в реестр, формируемый указанным местным исполнительным органом.»;

33) пункт 4 статьи 720 изложить в следующей редакции:

«4. Порядок отнесения месторождения (группы месторождений, части месторождения) углеводородов к категории низкорентабельных, высоковязких, обводненных, малодебитных и выработанных, их перечень и порядок налогообложения в части налога на добычу полезных ископаемых определяются Правительством Республики Казахстан.

Критерии отнесения месторождения (группы месторождений по одному контракту на недропользование, части месторождения) твердых видов полезных ископаемых к категории низкорентабельных, а также порядок определения уровня рентабельности и уровня внутренней нормы рентабельности определяются Правительством Республики Казахстан.»;

34) в части первой пункта 6 статьи 745:

подпункт 3) изложить в следующей редакции:

«3) минерального сырья, указанного в подпункте 3) пункта 2 настоящей статьи, за исключением указанного в подпункте 4) части первой настоящего пункта, - исходя из фактической производственной себестоимости добычи и первичной переработки (обогащения), приходящейся на такие виды полезных ископаемых, определяемой в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, увеличенной на 20 процентов;»;

дополнить подпунктом 4) следующего содержания:

«4) урана, извлеченного из продуктивных растворов, - исходя из средневзвешенной цены за килограмм урана в форме концентрата природного урана (U3O8), определяемой как произведение среднеарифметического значения месячных котировок цен за фунт урана в форме концентрата природного урана (U3O8) в иностранной валюте за каждый месяц налогового периода с учетом перевода фунтов в килограммы в соответствии с утвержденным коэффициентом и среднеарифметического рыночного курса обмена валюты за соответствующий налоговый период по нижеприведенной формуле.

Для целей части первой настоящего подпункта котировка цены за фунт урана в форме концентрата природного урана (U3O8) означает месячный индикатор спотовой цены за фунт концентрата природного урана (U3O8), действующий на последний день месяца в иностранной валюте на основании информации, публикуемой в источниках «Ux Weekly» компании «Ux Consulting LLC» (США) и «The Nuclear Market Review» компании «TradeTech LLC» (США). В случае отсутствия информации о котировке цены на уран в форме концентрата природного урана (U3O8) в одном из указанных источников применяется цена другого указанного источника, в котором имеется такая котировка.

При отсутствии информации о котировке цены на уран в форме концентрата природного урана (U3O8) в источниках, указанных в части второй настоящего подпункта, применяется цена по данным других источников, определяемых законодательством Республики Казахстан о трансфертном ценообразовании.

Средневзвешенная цена за килограмм урана в форме концентрата природного урана определяется по следующей формуле:

где:

S - средневзвешенная цена за килограмм урана в форме концентрата природного урана за налоговый период;

P1, P2, Р3 - среднеарифметическая месячная котировка цен из источников за каждый месяц в течение налогового периода;

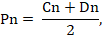

среднеарифметическая месячная котировка цен определяется по формуле:

где:

Рn - среднеарифметическая котировка цен;

Сn - значение месячной котировки цены за фунт урана в форме концентрата природного урана (U3O8) на последний день соответствующего месяца отчетного периода из источника «Ux Weekly» компании «Ux Consulting LLC» (США);

Dn - значение месячной котировки цены за фунт урана в форме концентрата природного урана (U3O8) (Exchange Value) на последний день соответствующего месяца отчетного периода из источника «The Nuclear Market Review» компании «TradeTech LLC» (США);

K - коэффициент перевода фунтов в килограммы, установленный в размере 2,59978;

Е - среднеарифметический рыночный курс обмена иностранной валюты за соответствующий налоговый период.»;

35) в статье 746:

в части первой:

абзац первый изложить в следующей редакции:

«1. Если иное не предусмотрено настоящей статьей, ставки налога на добычу полезных ископаемых, минерального сырья, в том числе прошедшего только первичную переработку, устанавливаются в следующих размерах:»;

строки 1, 2, 3 и 9 таблицы изложить в следующей редакции:

«

| 1. | Руды черных, цветных и радиоактивных металлов | Хромовая руда (концентрат) | 21,06% |

| Марганцевая, железо-марганцевая руда (концентрат) | 3,25% |

| Железная руда (концентрат) | 3,64% |

| Уран (извлеченный из продуктивных растворов, шахтный метод) | 6% |

| 2. | Металлы | Медь | 8,55% |

| Цинк | 10,5% |

| Свинец | 10,4% |

| Золото, серебро | 7,5% |

| Платина, палладий | 6,5% |

| Алюминий | 0,38% |

| Олово | 3,9% |

| Никель | 7,8% |

| 3. | Минеральное сырье, содержащее металлы | Ванадий | 5,2% |

| Хром, титан, магний, кобальт, вольфрам, висмут, сурьма, ртуть, мышьяк и другие | 7,8% |

»;