Данный материал выражает мнение автора и носит рекомендательный характер. Материал основан на нормативных актах, действующих на момент публикации

Заголовок изложен в редакции Закона РК от 12.12.23 г. № 45-VIII (введен в действие с 1 января 2024 г.) (см. стар. ред.)

Статья 255. Вычет расходов недропользователя и перевозчика грузов в соответствии с законодательством Республики Казахстан о недрах и недропользовании и о железнодорожном транспорте

1. Недропользователь имеет право на вычет по контрактной деятельности расходов на финансирование (перечисление денег) научных исследований в соответствии с законодательством Республики Казахстан о недрах и недропользовании:

организаций, осуществляющих деятельность в сфере науки, аккредитованных уполномоченным органом в области науки;

автономного кластерного фонда для финансирования проектов участников инновационного кластера «Парк инновационных технологий».

См.: Ответ Министерства индустрии и инфраструктурного развития РК от 13 ноября 2018 года № 2262 (miid.gov.kz) «ОВОС не может относиться к затратам недропользователя на НИОКР»

Действие абзаца первого пункта 2 было приостановлено до 1 января 2021 года, в период приостановления данный абзац действовал в редакции статьи 30-1 Закона РК от 25.12.17 г. № 121-VI

В пункт 2 внесены изменения в соответствии с Законом РК от 21.12.22 г. № 165-VII (действовали с 1 января 2022 г. до 1 января 2024 г.) (см. стар. ред.); Законом РК от 12.12.23 г. № 45-VIII (введен в действие с 1 января 2024 г.) (см. стар. ред.)

2. Вычет расходов, указанных в пункте 1 настоящей статьи, не должен превышать размер положительной разницы, определенной в следующем порядке:

сумма, равная 1 проценту от совокупного годового дохода по контрактной деятельности по итогам налогового периода, предшествующего отчетному налоговому периоду, минус расходы, отнесенные на вычеты в соответствии со статьей 254 настоящего Кодекса в отчетном налоговом периоде.

3, 4. Действовали с 1 января 2020 г. до 1 января 2022 г. в соответствии с Законом РК от 27.12.19 г. № 295-VI (см. стар. ред.)

5, 6. Действовали с 1 января 2022 г. до 1 января 2024 г. в соответствии с Законом РК от 21.12.22 г. № 165-VII (см. стар. ред.)

Статья дополнена пунктом 7 в соответствии с Законом РК от 12.12.23 г. № 45-VIII (введен в действие с 1 января 2024 г.)

7. Перевозчик грузов имеет право на вычет расходов по временной балансирующей плате, уплаченной в соответствии с законодательством Республики Казахстан о железнодорожном транспорте оператору локомотивной тяги в пассажирском движении.

Статья дополнена пунктом 8 в соответствии с Законом РК от 12.12.23 г. № 45-VIII (введен в действие с 1 января 2024 г.)

8. Вычет расходов, указанных в пункте 7 настоящей статьи, осуществляется в пределах размеров, установленных государственным органом, осуществляющим руководство в сфере естественных монополий.

Статья 256. Вычет расходов по страховым премиям и взносам участников систем гарантирования

1. Страховые премии, подлежащие уплате или уплаченные страхователем по договорам страхования, за исключением страховых премий по договорам накопительного страхования, подлежат вычету.

2. Вычету у банка - участника системы обязательного гарантирования депозитов физических лиц подлежит сумма обязательных календарных, дополнительных и чрезвычайных взносов, перечисленных в связи с гарантированием депозитов физических лиц.

3. Вычету у страховой, перестраховочной организации, являющейся участником системы гарантирования страховых выплат, подлежит сумма обязательных, чрезвычайных и дополнительных взносов, перечисленных в связи с гарантированием страховых выплат.

4. Исключен в соответствии с Законом РК от 24.06.21 г. № 53-VII (введен в действие с 1 января 2022 г.) (см. стар. ред.)

5. Вычету у хлебоприемного предприятия - участника системы гарантирования исполнения обязательств по зерновым распискам подлежит сумма ежегодных обязательных взносов, перечисленных в связи с гарантированием исполнения обязательств по зерновым распискам.

Статья 257. Вычет расходов по начисленным доходам работников и иным выплатам физическим лицам

В пункт 1 внесены изменения в соответствии с Законом РК от 10.12.20 г. № 382-VI (введен в действие с 1 января 2018 г.) (см. стар. ред.)

1. Вычету подлежат расходы работодателя по доходам работника, подлежащим налогообложению, указанным в пункте 1 статьи 322 настоящего Кодекса (в том числе расходы работодателя по доходам работника, указанным в подпунктах 20), 22), 23) и 24) пункта 1 статьи 644 настоящего Кодекса), за исключением:

1) включаемых в первоначальную стоимость:

фиксированных активов;

объектов преференций;

активов, не подлежащих амортизации;

В подпункт 2 внесены изменения в соответствии с Законом РК от 10.12.20 г. № 382-VI (введен в действие с 1 января 2018 г.) (см. стар. ред.)

2) включаемых в себестоимость запасов и подлежащих отнесению на вычеты через себестоимость таких запасов, которая определяется в соответствии с международными стандартами финансовой отчетности и (или) требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности;

Подпункт 3 изложен в редакции Закона РК от 02.04.19 г. № 241-VI (введен в действие с 1 января 2018 г.) (см. стар. ред.)

3) признаваемых последующими расходами в соответствии с пунктом 2 статьи 272 настоящего Кодекса;

Пункт дополнен подпунктом 4 в соответствии с Законом РК от 21.12.22 г. № 165-VII (введен в действие с 1 января 2023 г.)

4) расходов налогоплательщика, предусмотренных пунктом 2 настоящей статьи.

Вычету подлежат, в том числе фактические расходы работодателя на обучение работника, повышение квалификации и (или) переподготовку работника.

Действие пункта 2 приостановлено до 1 января 2025 года, в период приостановления данный пункт действует в редакции статьи 30-2 Закона РК от 25.12.17 г. № 121-VI

В пункт 2 внесены изменения в соответствии с Законом РК от 12.12.23 г. № 45-VIII (введен в действие с 1 января 2024 г.) (см. стар. ред.)

2. Вычету подлежат расходы налогоплательщика в виде выплат физическим лицам, указанным в подпунктах 1), 5), 7), 8), 9), 9-1), 10), 10-1) и 12) пункта 2 статьи 319, подпунктах 42) и 44) пункта 1 статьи 341 настоящего Кодекса.

3. Обязательные профессиональные пенсионные взносы, уплаченные налогоплательщиком по правилам единого накопительного пенсионного фонда, подлежат вычету в пределах, установленных законодательством Республики Казахстан о социальной защите.

Статья дополнена пунктом 4 в соответствии с Законом РК от 10.12.20 г. № 382-VI (введен в действие с 1 января 2021 г.)

4. Добровольные пенсионные взносы, уплаченные налоговым агентом в пользу работника, подлежат вычету.

Статья 258. Вычеты по расходам на геологическое изучение, разведку и подготовительные работы к добыче природных ресурсов и другие вычеты недропользователя

1. Расходы, фактически произведенные недропользователем до момента начала добычи после коммерческого обнаружения, на геологическое изучение, разведку, подготовительные работы к добыче полезных ископаемых, включая расходы по оценке, обустройству, общие административные расходы, суммы выплаченного подписного бонуса и бонуса коммерческого обнаружения, затраты по приобретению и (или) созданию основных средств и нематериальных активов, за исключением активов, указанных в подпунктах 2) - 6), 8) - 15) пункта 2 статьи 266 настоящего Кодекса, и иные расходы, подлежащие вычету в соответствии с настоящим Кодексом, образуют отдельную группу амортизируемых активов. При этом к расходам, указанным в настоящем пункте, относятся:

1) затраты по приобретению и (или) созданию основных средств и нематериальных активов, за исключением активов, указанных в подпунктах 2) - 6), 8) - 15) пункта 2 статьи 266 настоящего Кодекса. К таким затратам относятся затраты, подлежащие включению в первоначальную стоимость данных активов в соответствии с пунктом 2 статьи 268 настоящего Кодекса, а также последующие расходы по таким активам, произведенные в соответствии со статьей 272 настоящего Кодекса;

2) другие расходы.

При этом в случаях, предусмотренных настоящим Кодексом, размер расходов, указанных в настоящем подпункте, относимых в отдельную группу амортизируемых активов, не должен превышать установленные нормы для отнесения таких расходов на вычеты для целей корпоративного подоходного налога.

См.: Ответ Председателя КГД МФ РК от 29 декабря 2020 года на вопрос от 14 декабря 2020 года № 657232 (dialog.egov.kz) «О налоговых обязательствах при получении лицензии на геологическое изучение недр по углеводородному сырью и отражении затрат на подписной бонус и услуги по изучению недр»

В пункт 2 внесены изменения в соответствии с Законом РК от 10.12.20 г. № 382-VI (введен в действие с 1 января 2021 г.) (см. стар. ред.); Законом РК от 21.12.22 г. № 165-VII (введен в действие с 1 января 2023 г.) (см. стар. ред.)

2. Расходы, указанные в пункте 1 настоящей статьи, вычитаются из совокупного годового дохода в виде амортизационных отчислений с момента начала добычи после коммерческого обнаружения полезных ископаемых. Сумма амортизационных отчислений исчисляется путем применения к сумме накопленных расходов по группе амортизируемых активов, предусмотренной настоящим пунктом, на конец налогового периода нормы амортизации, определяемой по усмотрению недропользователя, но не выше:

1) 37,5 процента - по контракту на разведку и добычу или добычу углеводородов по сложным морским проектам на срок, предусмотренный пунктом 4 статьи 722-1 настоящего Кодекса;

2) 25 процентов - по иным контрактам на недропользование, в том числе по контракту на разведку и добычу или добычу углеводородов по сложным морским проектам после окончания срока, предусмотренного подпунктом 1) настоящего пункта.

Указанный порядок применяется также в случаях:

если недропользователь осуществляет деятельность по контракту на добычу, который заключен на основании обнаружения и оценки месторождения в рамках контракта на разведку. Сумма накопленных расходов по группе амортизируемых активов, сложившаяся на конец последнего налогового периода по такому контракту на разведку, подлежит вычету из совокупного годового дохода в виде амортизационных отчислений в рамках указанного контракта на добычу;

выделения после 1 января 2018 года в соответствии с законодательством Республики Казахстан о недрах и недропользовании части участка разведки путем внесения изменений в контракт на разведку и добычу, по которому производится выделение, и заключения отдельного контракта на добычу по выделенному участку недр. При этом сумма накопленных расходов по группе амортизируемых активов, подлежащая переносу для целей отнесения на вычеты по контракту на добычу, определяется по удельному весу прямых расходов, приходящихся на такую выделяемую часть участка разведки, в общей сумме прямых расходов, произведенных недропользователем до момента выделения по соответствующему контракту на разведку.

В случае завершения деятельности по недропользованию в рамках отдельного контракта на добычу или совмещенную разведку и добычу при условии, что недропользователь завершил деятельность по недропользованию после начала добычи после коммерческого обнаружения, установленного настоящей статьей, стоимостный баланс группы амортизируемых активов, сложившийся на конец последнего налогового периода, в котором прекратил действие контракт на недропользование, подлежит вычету, за исключением случая прекращения действия контракта на недропользование в связи с переоформлением права недропользования на лицензионный режим недропользования.

Для целей настоящей статьи, статей 260 и 722-1 настоящего Кодекса добыча после коммерческого обнаружения означает:

1) по контрактам на разведку, а также совмещенную разведку и добычу с неутвержденными запасами полезных ископаемых - начало добычи полезных ископаемых после утверждения запасов уполномоченным для этих целей государственным органом;

2) по контрактам на совмещенную разведку и добычу, по которым запасы полезных ископаемых числятся на государственном балансе и подтверждены экспертным заключением уполномоченного для этих целей государственного органа, включая запасы, требующие дополнительного геологического изучения и геолого-экономической переоценки, - начало добычи полезных ископаемых после заключения данных контрактов, если такие работы предусмотрены рабочей программой контракта и согласованы с уполномоченным органом по изучению и использованию недр.

3. Если скважина ликвидирована в связи с тем, что в соответствии с законодательством Республики Казахстан о недрах и недропользовании при ее испытании не получен промышленный приток углеводородов (далее в целях настоящего пункта - непродуктивная скважина), то фактически произведенные расходы на строительство и ликвидацию такой скважины с учетом налога на добавленную стоимость относятся на вычеты в следующем порядке:

1) расходы на строительство и (или) ликвидацию непродуктивной скважины или часть таких расходов, понесенных до момента начала добычи после коммерческого обнаружения, подлежат вычету в порядке, определенном пунктом 1 настоящей статьи;

2) расходы на строительство и (или) ликвидацию непродуктивной скважины или часть таких расходов, понесенных после момента начала добычи после коммерческого обнаружения, относятся на вычеты в том налоговом периоде, в котором такая скважина ликвидирована.

При этом расходы на строительство и (или) ликвидацию непродуктивной скважины, понесенные до момента начала добычи после коммерческого обнаружения, из отдельной группы амортизируемых активов, образованной в соответствии с пунктом 1 настоящей статьи, не исключаются.

См.: Ответы Председателя КГД МФ РК от 16 и 13 апреля 2021 года на вопрос от 30 марта 2021 года № 676055 (dialog.egov.kz) «Касательно корректировки суммы НДС, отнесенного в зачет, и отнесения на вычеты расходов на строительство и (или) ликвидацию непродуктивной скважины», Ответ Председателя КГД МФ РК от 26 января 2022 года на вопрос от 10 января 2022 года № 721546 (dialog.egov.kz) «НДС, включенный в расходы на строительство и ликвидацию непродуктивной скважины и исключенный из зачета в 2012 году, не подлежит отнесению на вычеты, в том числе в 2020 году»

В пункт 4 внесены изменения в соответствии с Законом РК от 21.12.22 г. № 165-VII (введен в действие с 1 января 2023 г.) (см. стар. ред.)

4. Расходы, указанные в пункте 1 настоящей статьи (кроме начисленного, но невыплаченного вознаграждения по инвестиционному финансированию в соответствии с законодательством Республики Казахстан о недрах и недропользовании), уменьшаются на следующие суммы:

1) доходы, полученные в период проведения геологического изучения и подготовительных работ к добыче, за исключением доходов, подлежащих исключению из совокупного годового дохода в соответствии со статьей 241 настоящего Кодекса;

2) доходы, полученные от реализации полезных ископаемых, добытых до момента начала добычи после коммерческого обнаружения;

3) доходы, полученные от реализации права недропользования или его части;

4) стоимость активов, учтенных в отдельной группе амортизируемых активов, образованной в соответствии с пунктом 1 настоящей статьи, при их передаче в качестве вклада в уставный капитал. При этом такая стоимость определяется на основе стоимости вклада, указанной в учредительных документах юридического лица;

5) стоимость безвозмездно переданных активов, учитываемых в рамках отдельной группы амортизируемых активов, образованных в соответствии с пунктом 1 настоящей статьи, указанная в акте приема-передачи названных активов, но не менее чем на балансовую стоимость названных активов по данным бухгалтерского учета на дату передачи.

При этом по контрактам на разведку и добычу или добычу углеводородов по сложным проектам (за исключением газовых проектов на суше) суммы расходов, предусмотренных подпунктами 4) и 5) части первой настоящего пункта, определяются с учетом ранее примененного условного коэффициента, установленного пунктом 6 настоящей статьи.

5. Порядок, определенный пунктом 1 настоящей статьи, применяется также к расходам на приобретение и (или) создание нематериальных активов, понесенным налогоплательщиком в связи с приобретением права недропользования.

Статья дополнена пунктом 6 в соответствии с Законом РК от 21.12.22 г. № 165-VII (введен в действие с 1 января 2023 г.)

6. С учетом особенностей, предусмотренных пунктом 4 статьи 722-1 настоящего Кодекса, размер расходов, указанных в пункте 1 настоящей статьи, в отношении контракта на разведку и добычу или добычу углеводородов по сложным проектам (за исключением газовых проектов на суше) определяется путем применения к таким расходам следующего условного коэффициента:

1,5 - по контракту на разведку и добычу или добычу углеводородов по сложным проектам на суше;

2,0 - по контракту на разведку и добычу или добычу углеводородов по сложным морским проектам.

Статья 259. Особенности вычетов расходов на геологическое изучение и подготовительные работы к добыче природных ресурсов и других вычетов недропользователя, осуществляющего деятельность в рамках контракта на разведку и (или) совмещенную разведку и добычу углеводородов

1. По расходам, указанным в пункте 1 статьи 258 настоящего Кодекса, понесенным недропользователем с 1 января 2018 года в рамках контракта на разведку и (или) совмещенную разведку и добычу (в период разведки), недропользователь вправе образовать отдельную группу амортизируемых активов в целях их отнесения на вычеты по другим контрактам на добычу и (или) совмещенную разведку и добычу (в период добычи) данного недропользователя.

По указанным расходам недропользователь исчисляет амортизационные отчисления путем применения нормы амортизации, определяемой по усмотрению недропользователя, но не выше 25 процентов, к сумме накопленных расходов по группе амортизируемых активов, предусмотренной настоящим пунктом, на конец каждого налогового периода.

При этом данные амортизационные отчисления относятся на вычеты по другим контрактам на добычу и (или) совмещенную разведку и добычу (в период добычи) данного недропользователя путем их распределения по удельному весу прямых доходов, приходящихся на каждый конкретный контракт на добычу и (или) совмещенную разведку и добычу (полученных в периоде добычи) в общей сумме прямых доходов, полученных недропользователем по таким контрактам за налоговый период.

2. Право образования отдельной группы, установленное настоящей статьей, предоставляется в налоговом периоде, в котором понесены первые затраты, указанные в пункте 1 настоящей статьи. При этом в случае если у недропользователя на момент образования такой отдельной группы отсутствует другой контракт на добычу и (или) совмещенную разведку и добычу (в период добычи), то право образования такой отдельной группы предоставляется в налоговом периоде, в котором заключен контракт на добычу и (или) наступил период добычи по контракту на совмещенную разведку и добычу.

При этом такое право не подлежит пересмотру до конца действия контракта на разведку или контракта на совмещенную разведку и добычу (до начала периода добычи).

3. До исчисления амортизационных отчислений за налоговый период отдельная группа амортизируемых активов, образованная в соответствии с настоящей статьей, уменьшается на сумму доходов, указанных в пункте 4 статьи 258 настоящего Кодекса, полученных по соответствующему контракту.

В случае, если сумма таких доходов превышает размер отдельной группы амортизируемых активов, образованной в соответствии с настоящей статьей, величина превышения уменьшает отдельную группу амортизируемых активов, образованных в соответствии со статьей 258 настоящего Кодекса, по соответствующему контракту на разведку или контракту на совмещенную разведку и добычу (до начала периода добычи). При отсутствии отдельной группы амортизируемых активов, образованной в соответствии со статьей 258 настоящего Кодекса, величина такого превышения включается в совокупный годовой доход.

4. Недропользователь обязан вести раздельный налоговый учет отдельной группы амортизируемых активов, образованной в соответствии с настоящей статьей, и отдельной группы амортизируемых активов, образованной в соответствии со статьей 258 настоящего Кодекса, в рамках соответствующего контракта на разведку и (или) совмещенную разведку и добычу (в период разведки).

5. С налогового периода, в котором начался период добычи по контракту на совмещенную разведку и добычу или в котором заключен контракт на добычу на основании обнаружения и оценки месторождения в рамках контракта на разведку, стоимость отдельной группы амортизируемых активов, образованной в соответствии с настоящей статьей, которая ранее не была отнесена на вычеты, подлежит вычету в порядке, определенном статьей 258 настоящего Кодекса, в рамках такого контракта на добычу или совмещенную разведку и добычу.

6. В случае прекращения действия контракта на разведку и (или) совмещенную разведку и добычу (в период разведки) стоимость не отнесенной на вычеты отдельной группы амортизируемых активов, образованной в соответствии с настоящей статьей, на момент такого прекращения не подлежит вычету, за исключением случая, установленного пунктом 5 настоящей статьи.

Статья 260. Вычеты по расходам на подготовительные работы к добыче урана методом подземного скважинного выщелачивания после начала добычи после коммерческого обнаружения

1. Затраты (расходы) на приобретение и (или) создание амортизируемых активов, фактически понесенные недропользователем при подготовке эксплуатационных блоков (полигонов) к добыче урана методом подземного скважинного выщелачивания в период после момента начала добычи после коммерческого обнаружения, образуют отдельную группу амортизируемых активов в рамках соответствующего контракта на недропользование.

К амортизируемым активам, указанным в настоящем пункте, относятся:

1) откачные, закачные и наблюдательные технологические скважины, эксплуатационно-разведочные скважины, сооруженные на блоках (полигонах), в том числе затраты по геофизическим исследованиям по ним;

2) технологические трубопроводы, сооруженные от эксплуатационных блоков (полигонов) до пескоотстойника на промышленной площадке участка переработки продуктивных растворов, в том числе закачные и откачные коллекторы на блоках (полигонах);

3) технологические трубопроводы, сооруженные между блоками (участками полигона);

4) технологические трубопроводы, сооруженные на блоках (полигонах);

5) технологические узлы закисления, сооруженные на блоках (полигонах);

6) узлы распределения продуктивных растворов, сооруженные на блоках (полигонах);

7) узлы приемки технических растворов, сооруженные на блоках (полигонах);

8) узлы приема кислоты и склады жидких реагентов, а также кислотопроводы, сооруженные на блоках (полигонах);

9) технологические насосные станции с оборудованием и контрольно-измерительной аппаратурой, установленные на блоках (полигонах);

10) насосы для перекачки растворов с оборудованием и контрольно-измерительной аппаратурой, установленные на блоках (полигонах) на этапе горно-подготовительных работ;

11) погружные насосы со шкафами управления, установленные на сооруженных скважинах на этапе горно-подготовительных работ;

12) объекты энергетического снабжения, установленные или сооруженные на блоках (полигонах): трансформаторные подстанции, компрессорные станции, воздушные электролинии, кабельные линии;

13) аппаратура контроля и автоматизации процессов, устанавливаемая на блоках (полигонах);

14) воздухопроводы на блоках (полигонах);

15) подъездные технологические автодороги к блокам (полигонам) и внутри блоков;

16) пескоотстойники или емкости продуктивных растворов и выщелачивающих растворов на блоках (полигонах);

17) защита от выдувания песков на блоках (полигонах);

Пункт дополнен подпунктом 18 в соответствии с Законом РК от 10.12.20 г. № 382-VI (введен в действие с 1 января 2020 г.)

18) серная кислота на закисление.

В стоимость амортизируемых активов, указанных в настоящем пункте, включаются затраты (расходы) на приобретение и (или) создание активов, а также другие затраты (расходы), подлежащие включению в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности в стоимость таких активов.

При этом в случаях, предусмотренных настоящим Кодексом, размер расходов, указанных в настоящем пункте, относимых в отдельную группу амортизируемых активов, не должен превышать установленные нормы для отнесения таких расходов на вычеты для целей корпоративного подоходного налога.

В пункт 2 внесены изменения в соответствии с Законом РК от 21.12.22 г. № 165-VII (введен в действие с 1 января 2024 г.) (см. стар. ред.)

2. Затраты (расходы), указанные в пункте 1 настоящей статьи, вычитаются из совокупного годового дохода в виде амортизационных отчислений с момента начала добычи после коммерческого обнаружения полезных ископаемых.

При этом сумма амортизационных отчислений, исчисленная в соответствии с настоящей статьей, относится на вычет в пределах суммы амортизационных отчислений такой группы активов, исчисленных по данным бухгалтерского учета налогоплательщика.

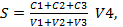

Сумма амортизационных отчислений определяется в соответствии с методом учета группы амортизируемых активов, образованной в соответствии с пунктом 1 настоящей статьи, по блокам или месторождению в целом (полигону) по следующей формуле:

где:

где:

S - сумма амортизационных отчислений;

С1 - стоимость отдельной группы амортизируемых активов на начало налогового периода;

С2 - затраты (расходы) на подготовительные работы к добыче, указанные в пункте 1 настоящей статьи, произведенные в текущем налоговом периоде;

С3 - стоимость отдельной группы амортизируемых активов, указанной в пункте 3 настоящей статьи, приобретенной у третьих лиц или полученной в качестве вклада в уставный капитал в связи с приобретением права недропользования;

V1 - физический объем готовых к добыче запасов урана на начало налогового периода;

V2 - физический объем готовых к добыче запасов урана, по которым в налоговом периоде завершены все объемы подготовительных работ к добыче;

V3 - физический объем готовых к добыче запасов урана, приобретенных у третьих лиц или полученных в качестве вклада в уставный капитал в связи с приобретением права недропользования;

V4 - физический объем добытого урана за налоговый период.

Для налогового периода 2009 года стоимостью отдельной группы амортизируемых активов на начало налогового периода признается сумма накопленных затрат (расходов) по подготовке к добыче урана, определяемая в соответствии с пунктом 1 настоящей статьи по состоянию на 1 января 2009 года.

В последующие налоговые периоды после 2009 года стоимостью отдельной группы амортизируемых активов на начало налогового периода является стоимость указанной группы активов на конец предыдущего налогового периода, определяемая в следующем порядке:

стоимость отдельной группы амортизируемых активов на начало налогового периода

плюс

затраты (расходы), указанные в пункте 1 настоящей статьи на подготовительные работы к добыче, произведенные в текущем налоговом периоде,

плюс

затраты по приобретению у третьих лиц группы амортизируемых активов, указанной в пункте 3 настоящей статьи,

плюс

стоимость группы амортизируемых активов, полученной в качестве вклада в уставный капитал, указанной в пункте 3 настоящей статьи,

минус

сумма амортизационных отчислений за налоговый период.

Для налогового периода 2009 года физическим объемом готовых к добыче запасов урана на начало налогового периода признается физический объем готовых к добыче запасов урана по состоянию на 1 января 2009 года.

В последующие налоговые периоды после 2009 года объемом готовых к добыче запасов урана на начало налогового периода является физический объем готовых к добыче запасов на конец предыдущего налогового периода, определяемый в следующем порядке:

физический объем готовых к добыче запасов урана на начало налогового периода

плюс

физический объем запасов урана, по которым в налоговом периоде завершены все объемы подготовительных работ к добыче,

плюс

физический объем готовых к добыче запасов урана, приобретенных у третьих лиц или полученных в качестве вклада в уставный капитал в связи с приобретением права недропользования,

минус

объем добытого урана в течение налогового периода.

В случае, если количество фактического объема добытого урана за весь период отработки эксплуатационного блока меньше количества фактического объема готовых к добыче запасов урана данного эксплуатационного блока, оставшаяся часть стоимости амортизируемой группы активов данного эксплуатационного блока относится на вычет в том налоговом периоде, в котором она списывается в бухгалтерском учете налогоплательщика на производственную себестоимость добычи и первичной переработки (обогащения).

В случае завершения деятельности по недропользованию в рамках отдельного контракта на добычу или совмещенную разведку и добычу при условии, что недропользователь завершил деятельность по недропользованию после начала добычи после коммерческого обнаружения, стоимость отдельной группы амортизируемых активов на конец налогового периода подлежит вычету в налоговом периоде, в котором завершена такая деятельность.

3. Порядок, установленный настоящей статьей, применяется также к отдельной группе амортизируемых активов, указанной в пункте 1 настоящей статьи, приобретенной у третьих лиц и (или) полученной в качестве вклада в уставный капитал в связи с приобретением права недропользования.

При поступлении в связи с приобретением у третьих лиц отдельной группы амортизируемых активов, указанной в пункте 1 настоящей статьи, стоимостью такой группы активов является стоимость ее приобретения, определяемая в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности. При получении в качестве вклада в уставный капитал отдельной группы амортизируемых активов, указанной в пункте 1 настоящей статьи, стоимостью такой группы активов является стоимость вклада, указанная в учредительных документах юридического лица.

Статья 261. Вычет по расходам недропользователя на обучение казахстанских кадров и развитие социальной сферы регионов

1. Расходы, фактически понесенные недропользователем на обучение казахстанских кадров, не являющихся работниками недропользователя, а также на развитие социальной сферы регионов, относятся на вычеты в пределах сумм, установленных контрактом на недропользование.

Расходы недропользователя, направленные на обучение, повышение квалификации или переподготовку работника по специальности, связанной с производственной деятельностью недропользователя, относятся на вычеты в соответствии со статьей 257 настоящего Кодекса.

2. Указанные в пункте 1 настоящей статьи расходы, фактически понесенные недропользователем до начала добычи после коммерческого обнаружения, относятся на вычеты в порядке, определенном статьей 258 настоящего Кодекса, в пределах сумм, установленных контрактом на недропользование.

3. Для целей настоящей статьи расходами, фактически понесенными недропользователем, признаются:

1) на обучение казахстанских кадров:

деньги, направленные на обучение, повышение квалификации и переподготовку граждан Республики Казахстан;

деньги, перечисленные в государственный бюджет на обучение, повышение квалификации и переподготовку граждан Республики Казахстан;

фактические расходы, понесенные налогоплательщиком в целях выполнения обязанности недропользователя в соответствии с законодательством Республики Казахстан о недрах и недропользовании в части финансирования подготовки и переподготовки граждан Республики Казахстан в виде приобретения по представленному местными исполнительными органами областей, городов республиканского значения, столицы и согласованному с компетентным органом перечню товаров, работ и услуг, необходимых для улучшения материально-технической базы организаций образования, осуществляющих на территории соответствующей области, города республиканского значения, столицы подготовку кадров по специальностям, непосредственно связанным со сферой недропользования;

2) на развитие социальной сферы региона - расходы на развитие и поддержание объектов социальной инфраструктуры региона, а также деньги, перечисленные на эти цели в государственный бюджет.

См.: Ответ Председателя КГД МФ РК от 13 ноября 2019 года на вопрос от 7 ноября 2019 года № 579505 (dialog.egov.kz) «О сроках уплаты и указании КБК при проведении расчетов по отчислениям недропользователей на социально-экономическое развитие региона»

Статья 262. Вычет превышения суммы отрицательной курсовой разницы над суммой положительной курсовой разницы

В случае, если сумма отрицательной курсовой разницы превышает сумму положительной курсовой разницы, величина превышения подлежит вычету.

Статья 263. Вычет налогов и платежей в бюджет

1. Если иное не установлено настоящей статьей, в отчетном налоговом периоде вычету подлежат налоги и платежи в бюджет, уплаченные в бюджет Республики Казахстан или иного государства:

1) в отчетном налоговом периоде, в пределах начисленных и (или) исчисленных за отчетный налоговый период и (или) налоговые периоды, предшествующие отчетному налоговому периоду;

2) в налоговых периодах, предшествующих отчетному налоговому периоду, в пределах начисленных и (или) исчисленных за отчетный налоговый период.

При этом уплаченные суммы налогов и платежей в бюджет определяются с учетом проведения зачетов в порядке, определенном статьями 102 и 103 настоящего Кодекса.

Исчисление и начисление налогов и платежей в бюджет производятся в соответствии с налоговым законодательством Республики Казахстан или иного государства (для налогов и платежей, уплаченных в бюджет иного государства).

См.: Ответ Председателя КГД МФ РК от 28 ноября 2019 года на вопрос от 14 ноября 2019 года № 580550 (dialog.egov.kz) «В целях исчисления КПН государственная пошлина, уплаченная за подачу искового заявления в суд на государственный орган, подлежит отнесению на вычеты при наличии соответствующих первичных документов», Ответ Председателя КГД МФ РК от 19 августа 2021 года на вопрос от 23 апреля 2021 года № 681413 (dialog.egov.kz) «В целях исчисления КПН вычету подлежит сумма платы за использование радиочастотного спектра, исчисленная и уплаченная на основании выписанного извещения от уполномоченного органа»

2. По займу, полученному от банка-нерезидента с участием иностранного государства в уставном капитале такого банка на момент заключения договора такого займа, в соответствии с которым корпоративный подоходный налог у источника выплаты уплачивается за счет собственных средств заемщика с суммы вознаграждения, подлежащей выплате банку-нерезиденту, указанный налог у источника выплаты относится на вычеты при условии, если сумма такого займа превышает 10 000 000-кратный размер месячного расчетного показателя, установленного законом Республики Казахстан о республиканском бюджете и действующего на 1 января соответствующего налогового периода.

3. Вычету не подлежат:

1) налоги, исключаемые до определения совокупного годового дохода;

2) корпоративный подоходный налог и налоги на доходы (прибыль), аналогичные корпоративному подоходному налогу юридических лиц, уплаченные на территории Республики Казахстан и в других государствах;

3) налоги, уплаченные в государствах с льготным налогообложением;

4) налог на сверхприбыль;

5) альтернативный налог на недропользование.

См.: Ответ Председателя КГД МФ РК от 19 ноября 2021 года на вопрос от 8 ноября 2021 года № 713548 (dialog.egov.kz) «Специфика и идеология НДС и акциза состоит в том, что уплачивается часть стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и уплачивается по мере реализации»