|

Документ показан в сокращенном демонстрационном режиме!

|

|

|

Получить полный доступ к документу

|

|

|

|

|

|

| Правила составления налоговой отчетности «Декларация по корпоративному подоходному налогу (форма 150.00)» (приложения 13-1, 13-2 к приказу Первого заместителя Премьера-Министра Республики Казахстан – Министра финансов Республики Казахстан от 20 января 2020 года № 39) (с изменениями и дополнениями по состоянию на 14.12.2024 г.) |

Для того, чтобы получить текст документа, вам нужно ввести логин и пароль.

Если у вас нет логина и пароля, зарегистрируйтесь.

|

|

|

|

|

|

|

|

|

|

|

| ВНИМАНИЕ! Услуга для абонентов NEO, Tele2 временно недоступна |

| ВНИМАНИЕ! Услуга для абонентов Beeline, NEO, Tele2 временно недоступна |

Блок «Бизнес - справки» - это информация более чем о 40 000 организациях Казахстана (адреса, телефоны, реквизиты и т.д.), в которых представлены государственные органы и коммерческие предприятия Казахстана.

Доступ к блоку «Бизнес-Справки» вы можете получить следующими способами:

Перед отправкой SMS сообщения ознакомьтесь с

условиями предоставления услуги. Внимание! Платежи принимаются только с номеров, оформленных на физ.лицо. Услуга доступна для абонентов Актив, Кселл и Билайн.

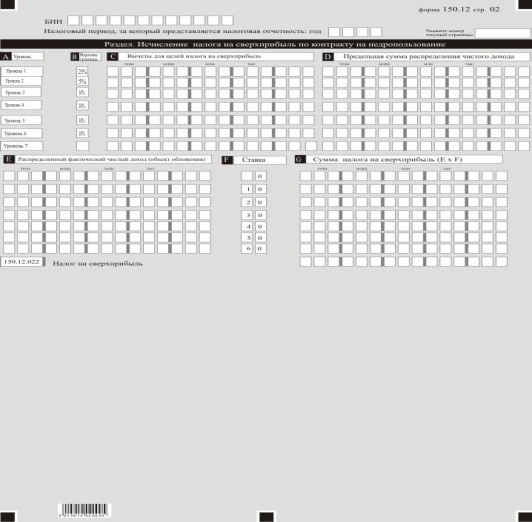

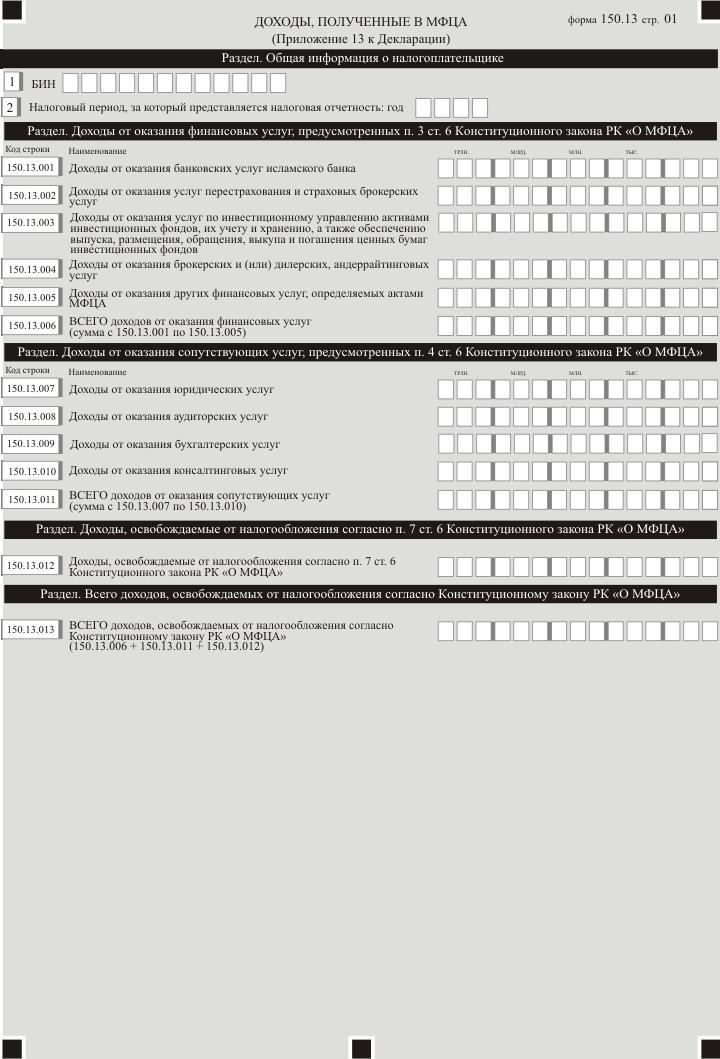

Приказ дополнен приложениями 13-1 и 13-2 в соответствии с приказом Министра финансов РК от 18.01.22 г. № 49

См. также:

Построчное заполнение декларации по корпоративному подоходному налогу и налогу на сверхприбыль по форме 150.00 за 2020-2021 годы

Построчное заполнение декларации по корпоративному подоходному налогу и налогу на сверхприбыль по форме 150.00 за 2020-2022 годы

Построчное заполнение декларации по корпоративному подоходному налогу и налогу на сверхприбыль по форме 150.00 за 2020-2023 годы

Построчное заполнение декларации по корпоративному подоходному налогу и налогу на сверхприбыль по форме 150.00 за 2020-2024 годы

Построчное заполнение декларации по корпоративному подоходному налогу и налогу на сверхприбыль по форме 150.00 за 2020-2025 годы

Шаблон по заполнению декларации по КПН по форме 150.00 за 2021 год в формате Excel

Шаблон по заполнению декларации по КПН по форме 150.00 за 2022 год в формате Excel

Шаблон по заполнению декларации по КПН по форме 150.00 за 2023 год в формате Excel

Шаблон по заполнению декларации по КПН по форме 150.00 за 2024 год в формате Excel

Шаблон по заполнению декларации по КПН по форме 150.00 за 2025 год в формате Excel

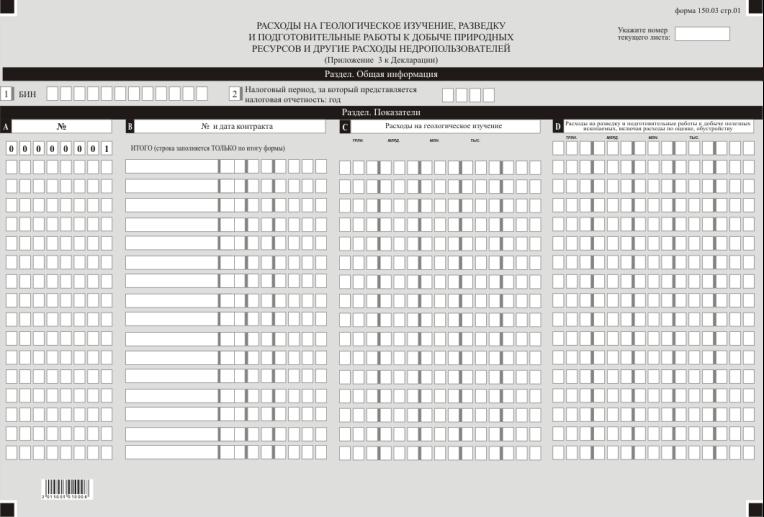

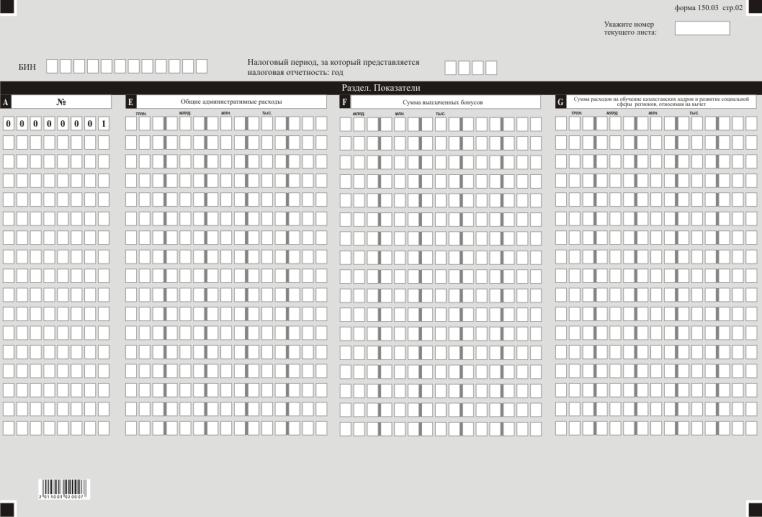

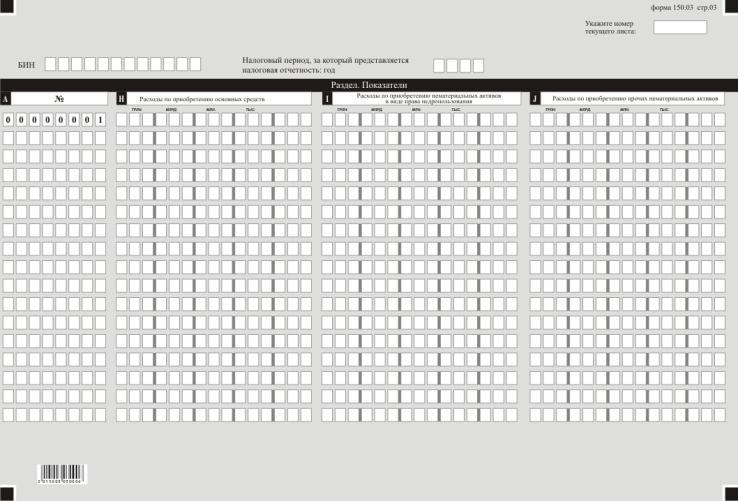

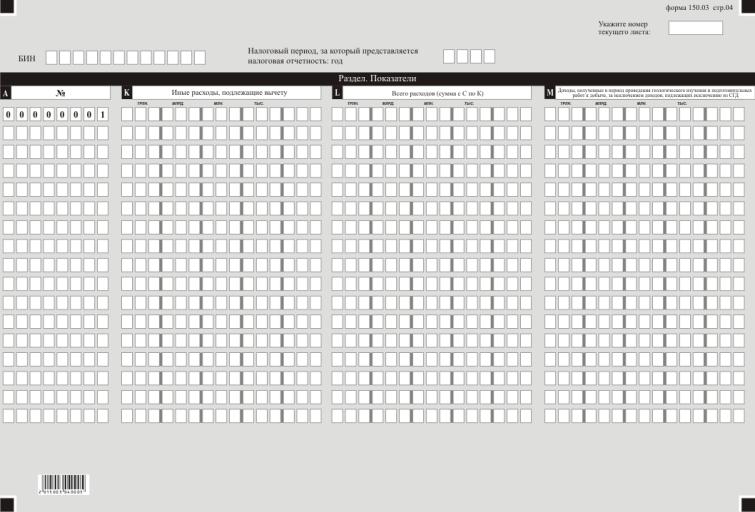

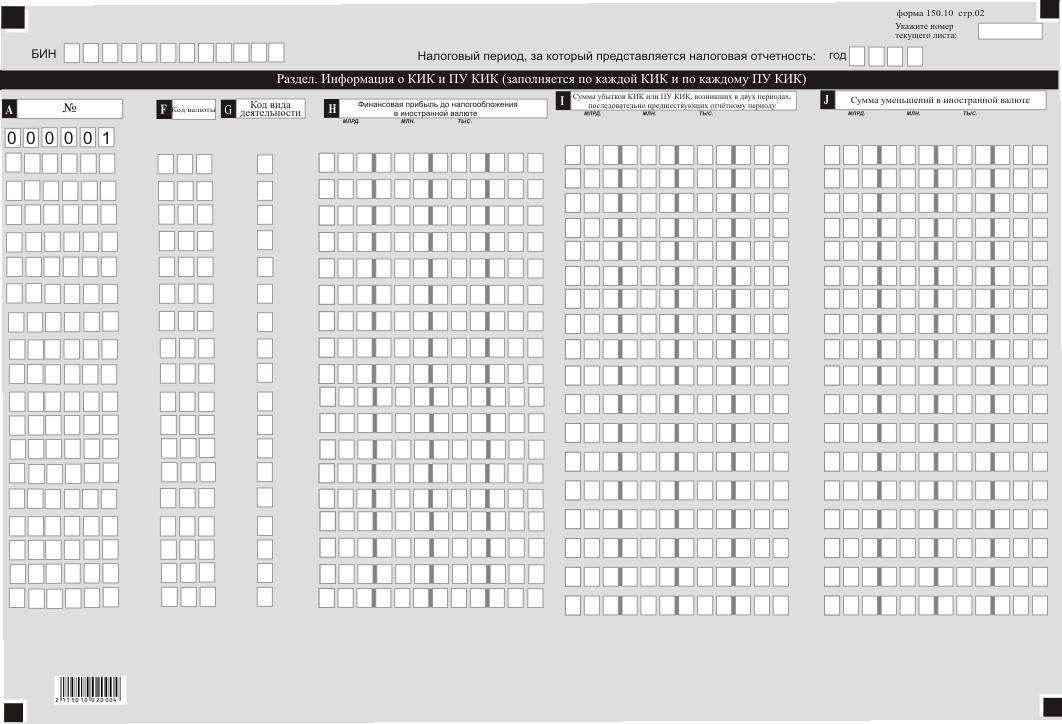

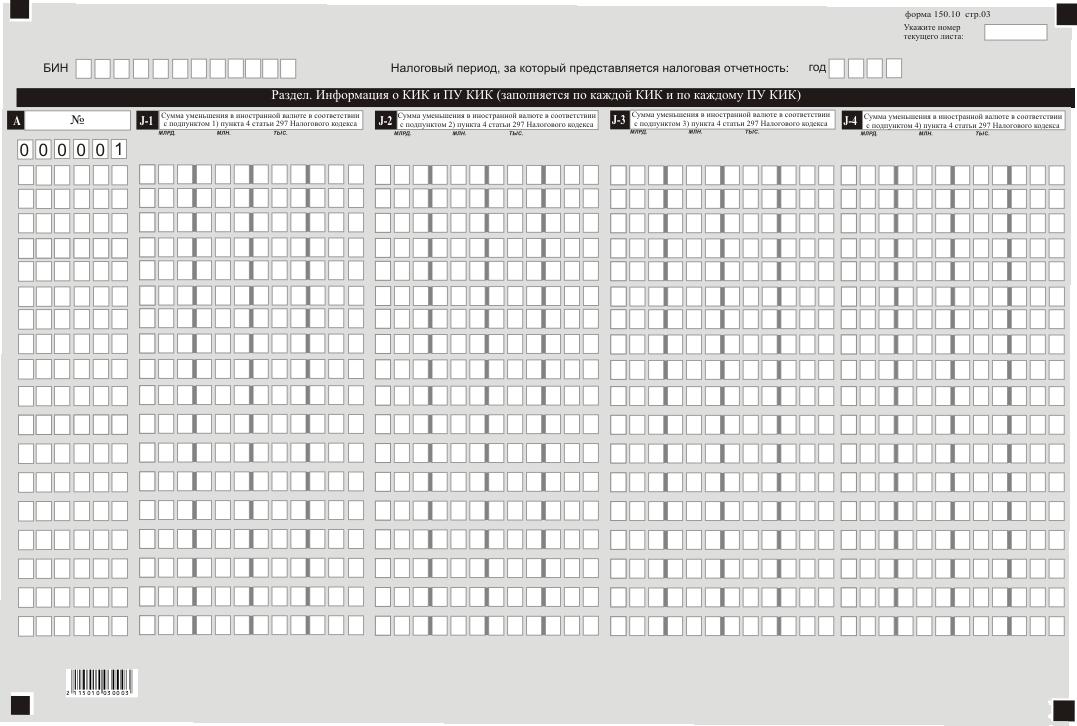

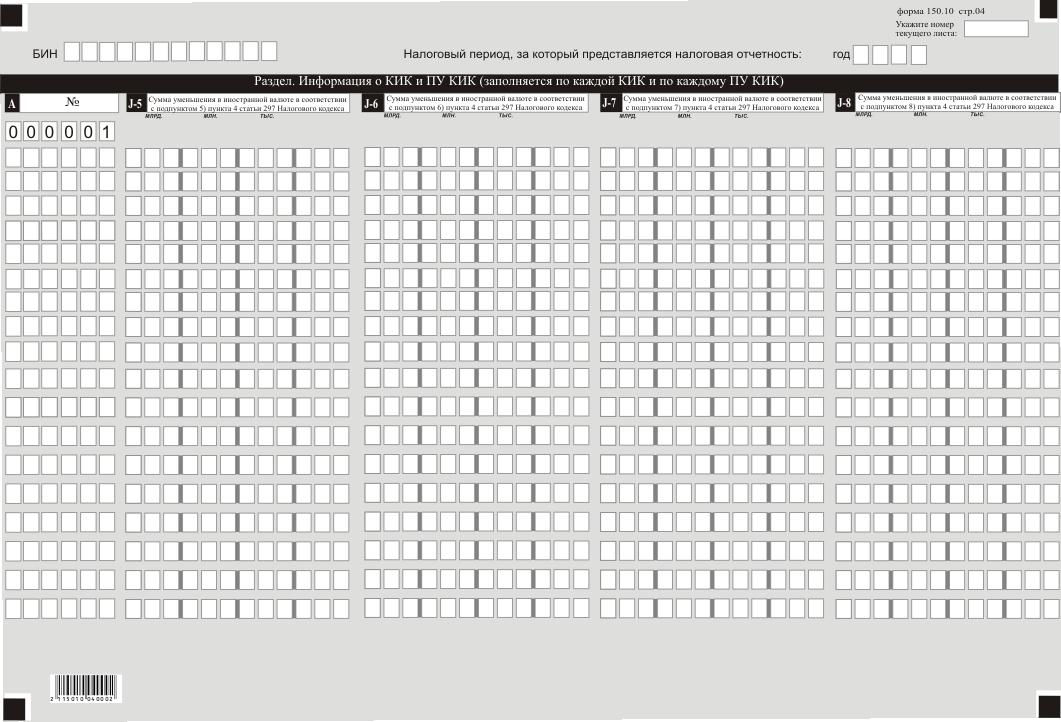

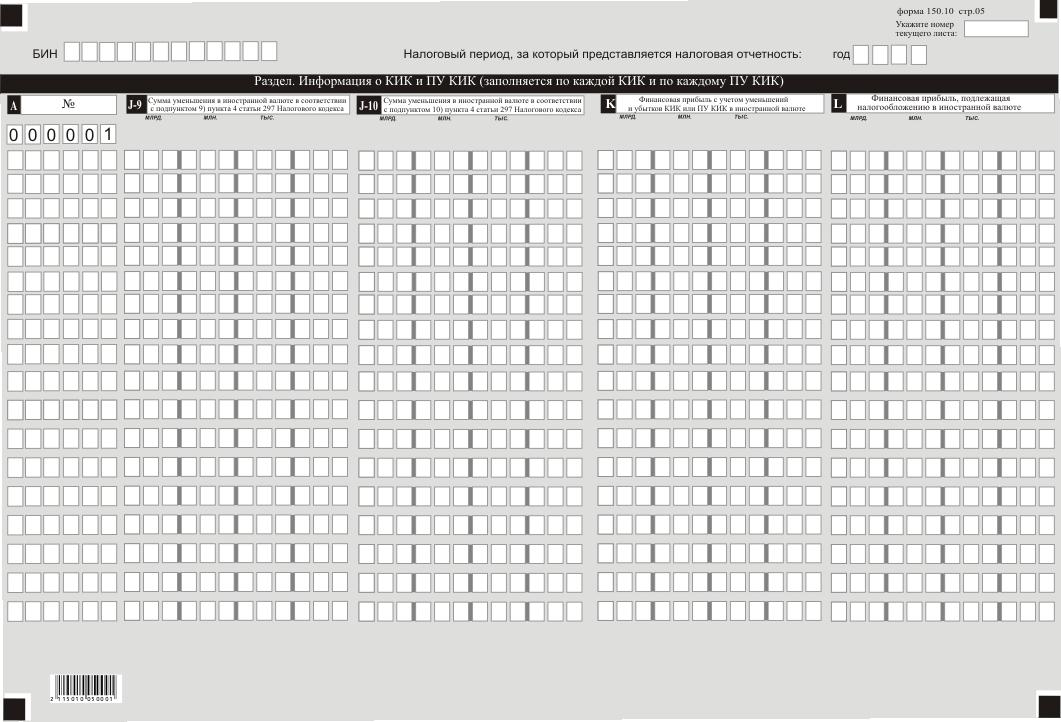

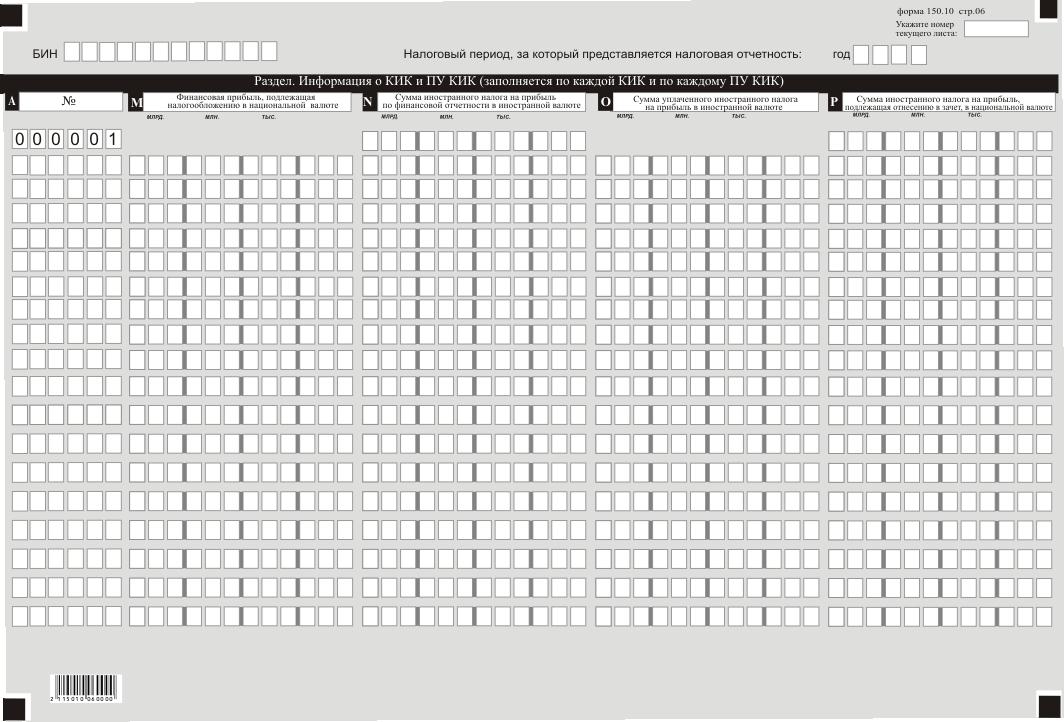

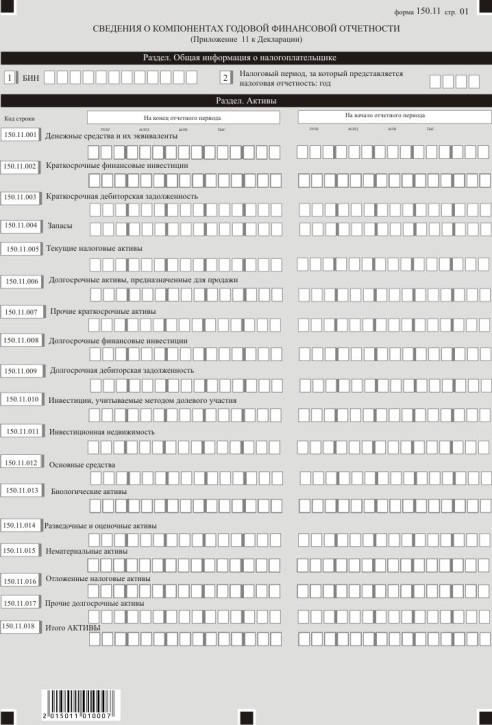

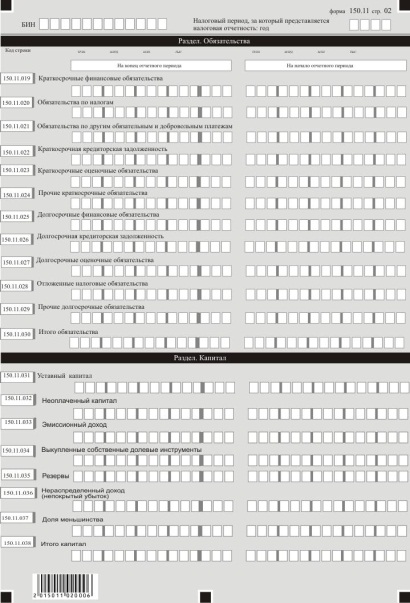

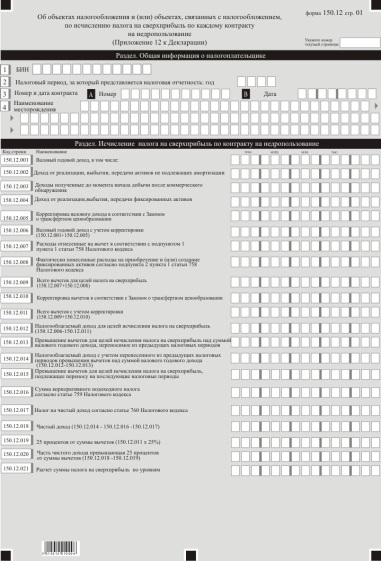

Приложение 13-1

к приказу Первого заместителя

Премьера-Министра Республики

Казахстан - Министра финансов

Республики Казахстан

от 20 января 2020 года № 39

Приложение 13-2

к приказу Первого заместителя

Премьера-Министра Республики

Казахстан - Министра финансов

Республики Казахстан

от 20 января 2020 года № 39

Правила

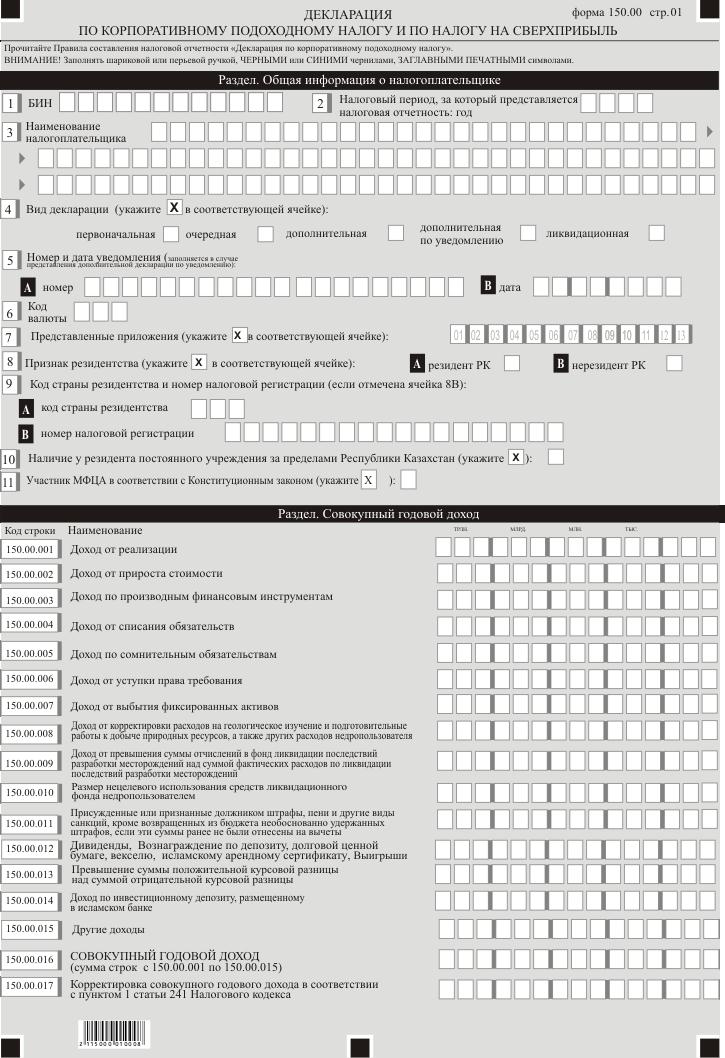

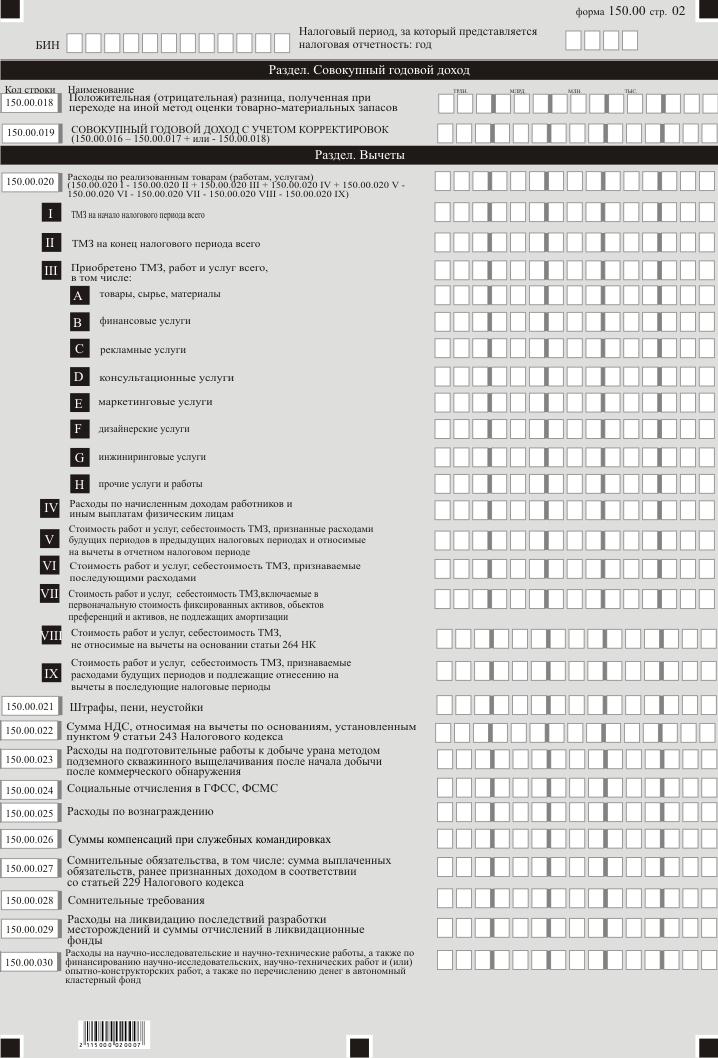

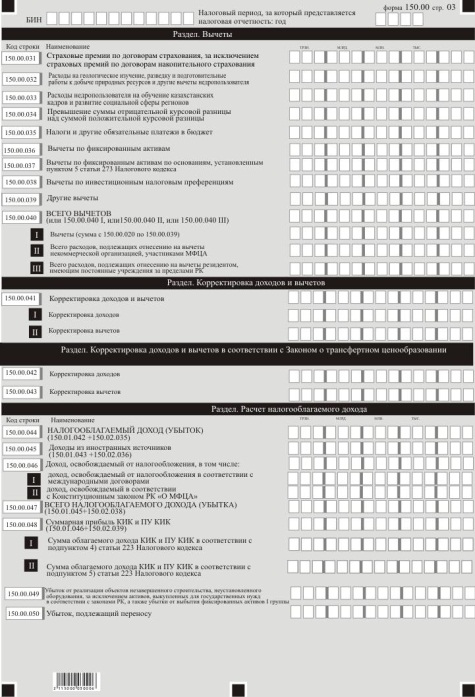

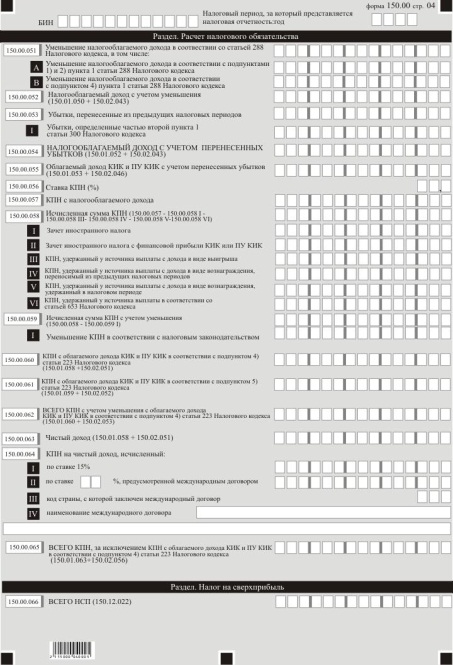

составления налоговой отчетности «Декларация по корпоративному подоходному налогу и по налогу на сверхприбыль (форма 150.00)»

(с изменениями и дополнениями по состоянию на 14.12.2024 г.)

Глава 1. Общие положения

Пункт 1 изложен в редакции приказа Министра финансов РК от 25.11.24 г. № 783 (введен в действие с 14 декабря 2024 г.) (см. стар. ред.)

1. Настоящие Правила составления налоговой отчетности «Декларация по корпоративному подоходному налогу и по налогу на сверхприбыль (форма 150.00)» (далее - Правила) разработаны в соответствии с Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) (далее - Налоговый кодекс) и определяют порядок составления формы налоговой отчетности «Декларация по корпоративному подоходному налогу и по налогу на сверхприбыль» (далее - КПН и НСП) (далее - декларация), предназначенной для исчисления КПН и НСП. Декларация составляется недропользователями, за исключением:

недропользователей, указанных в пункте 1 статьи 722 Налогового кодекса;

недропользователей, исключительно осуществляющих разведку и (или) добычу общераспространенных полезных ископаемых, нерудных твердых полезных ископаемых, указанных в строке 13 таблицы, предусмотренной статьей 746 Налогового кодекса, подземных вод, лечебных грязей, а также строительство и (или) эксплуатацию подземных сооружений, не связанных с разведкой и (или) добычей;