1) депозитов, включая остатки на корреспондентских счетах, размещенных в других банках, а также вознаграждений по таким депозитам, начисленных после 31 декабря 2012 года;

2) кредитов (за исключением финансового лизинга), предоставленных другим банкам и клиентам, а также вознаграждений по таким кредитам, начисленных после 31 декабря 2012 года;

3) дебиторской задолженности по документарным расчетам и гарантиям;

4) условных обязательств по непокрытым аккредитивам, выпущенным или подтвержденным гарантиям.

Положения настоящего пункта также применяются по провизиям (резервам) против активов и условных обязательств, предоставленных в пользу:

банка, в отношении которого по решению суда проведена реструктуризация, более 90 процентов голосующих акций которого на 31 декабря 2013 года принадлежат национальному управляющему холдингу;

юридического лица, ранее являвшегося банком, в отношении которого по решению суда проведена реструктуризация, более 90 процентов голосующих акций которого на 31 декабря 2013 года принадлежат национальному управляющему холдингу.

2. Банки имеют право на вычет суммы расходов по созданию провизии (резервов) против сомнительных и безнадежных активов, предоставленных дочерней организации банка на приобретение сомнительных и безнадежных активов родительского банка.

Перечень выданных разрешений на создание или приобретение дочерней организации, приобретающей сомнительные и безнадежные активы родительского банка, определяется нормативным правовым актом Национального Банка Республики Казахстан.

При этом вычету подлежит сумма расходов в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности по созданию провизий (резервов) против сомнительных или безнадежных активов, предоставленных родительским банком дочерней организации на приобретение сомнительных и безнадежных активов такого родительского банка.

Порядок отнесения активов, предоставленных банками дочерним организациям на приобретение сомнительных и безнадежных активов родительского банка, к категории сомнительных и безнадежных, а также порядок формирования провизий (резервов) против активов, предоставленных родительскими банками дочерним организациям, определяются Национальным Банком Республики Казахстан по согласованию с уполномоченным органом.

Банки не вправе относить на вычет суммы расходов по созданию провизий (резервов) против активов, выкупленных у организации, специализирующейся на улучшении качества кредитных портфелей банков второго уровня, единственным акционером которой является Правительство Республики Казахстан.

3. Организации, осуществляющие отдельные виды банковских операций на основании лицензии на проведение банковских заемных операций, имеют право на вычет суммы расходов по провизиям (резервам), созданным в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и в порядке, определенном Национальным Банком Республики Казахстан по согласованию с уполномоченным органом, против кредитов (займов), за исключением:

1) финансового лизинга;

2) кредитов (займов), предоставленных в пользу взаимосвязанных сторон либо третьим лицам по обязательствам взаимосвязанных сторон.

Стоимость залога и другого обеспечения учитывается при определении суммы провизий (резервов) в случаях и порядке, которые определены правилами создания провизий (резервов).

4. Положения пункта 1 настоящей статьи распространяются на юридическое лицо, ранее являвшееся дочерним банком, в отношении которого по решению суда проведена реструктуризация, более 90 процентов голосующих акций которого на 31 декабря 2013 года принадлежат национальному управляющему холдингу.

5. Страховые, перестраховочные организации имеют право на вычет суммы расходов по созданию страховых резервов по незаработанным премиям, непроизошедшим убыткам, заявленным, но неурегулированным убыткам, произошедшим, но незаявленным убыткам в размере, определенном как положительная разница между размером страховых резервов, созданных в соответствии с законодательством Республики Казахстан о страховании и страховой деятельности по незаработанным премиям, непроизошедшим убыткам, заявленным, но неурегулированным убыткам, произошедшим, но незаявленным убыткам на конец отчетного налогового периода и размером таких резервов на конец предыдущего налогового периода.

Положения настоящего пункта не распространяются на договоры страхования, перестрахования, по которым доход в виде страховых премий в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности признан в полном размере до 1 января 2012 года.

6. Микрофинансовые организации имеют право на вычет суммы расходов по созданию провизии (резервов) против сомнительных и безнадежных активов по предоставленным микрокредитам, а также вознаграждения по ним, за исключением активов, предоставленных взаимосвязанной стороне либо третьим лицам по обязательствам взаимосвязанной стороны.

Порядок отнесения активов по предоставленным микрокредитам к сомнительным и безнадежным, а также порядок создания провизий (резервов) против них определяются Национальным Банком Республики Казахстан по согласованию с уполномоченным органом.

7. Национальный управляющий холдинг, а также юридические лица, основным видом деятельности которых является осуществление заемных операций или выкуп прав требования и 100 процентов голосующих акций (долей) которых принадлежат национальному управляющему холдингу, имеют право на вычет суммы расходов по созданию провизий (резервов) против следующих сомнительных и безнадежных активов, условных обязательств, за исключением активов и условных обязательств, предоставленных в пользу взаимосвязанных сторон либо третьим лицам по обязательствам взаимосвязанных сторон (кроме активов и условных обязательств кредитных товариществ):

депозитов, включая остатки на корреспондентских счетах, размещенных в банках;

кредитов (за исключением финансового лизинга), предоставленных банкам и клиентам;

дебиторской задолженности по документарным расчетам и гарантиям;

условных обязательств по непокрытым аккредитивам, выпущенным или подтвержденным гарантиям.

Вычет суммы расходов по созданию провизий (резервов) осуществляется в пределах суммы провизий (резервов), созданных в порядке, определенном Правительством Республики Казахстан.

Перечень юридических лиц, указанных в настоящем пункте, и порядок формирования такого перечня утверждаются Правительством Республики Казахстан.

Положения настоящего пункта не распространяются на налогоплательщиков, указанных в пунктах 1, 5 и 6 настоящей статьи.

8. Налогоплательщики, имеющие право на вычет суммы расходов по созданию провизий (резервов), указанные в пунктах 1, 3, 6 и 7 настоящей статьи, вправе отнести на вычет сумму единовременного увеличения размера провизий, возникшую в результате перехода на новый стандарт формирования провизий в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Статья 251. Вычет по уменьшению активов перестрахования

Страховые, перестраховочные организации имеют право отнести на вычет сумму уменьшения ранее признанных доходом в соответствии со статьей 231 настоящего Кодекса активов перестрахования по незаработанным премиям, непроизошедшим убыткам, заявленным, но неурегулированным убыткам, произошедшим, но незаявленным убыткам в размере, определенном как отрицательная разница между размером активов перестрахования, созданных в соответствии с законодательством Республики Казахстан о страховании и страховой деятельности по незаработанным премиям, непроизошедшим убыткам, заявленным, но неурегулированным убыткам, произошедшим, но незаявленным убыткам на конец отчетного налогового периода и размером таких активов на конец предыдущего налогового периода.

Статья 252. Вычеты по расходам на ликвидацию последствий разработки месторождений и сумм отчислений в ликвидационные фонды

1. Недропользователь, осуществляющий деятельность на основании контракта на недропользование, заключенного в порядке, определенном законодательством Республики Казахстан, относит на вычет из совокупного годового дохода сумму отчислений в ликвидационный фонд. Указанный вычет производится в размере фактически произведенных недропользователем за налоговый период отчислений на специальный депозитный счет в любом банке второго уровня на территории Республики Казахстан.

Размер и порядок отчислений в ликвидационный фонд устанавливаются контрактом на недропользование.

В случае установления уполномоченным государственным органом по вопросам недропользования факта нецелевого использования недропользователем средств ликвидационного фонда сумма средств нецелевого использования подлежит включению в совокупный годовой доход недропользователя того налогового периода, в котором оно было допущено, за исключением выявленного факта нецелевого использования в налоговом периоде, превышающем срок исковой давности, установленный статьей 48 настоящего Кодекса, по которому сумма средств нецелевого использования подлежит включению в совокупный годовой доход недропользователя налогового периода, по которому срок исковой давности истекает в последующем налоговом периоде за текущим налоговым периодом.

В случае получения недропользователем в соответствии с законодательством Республики Казахстан о недропользовании средств ликвидационного фонда от другого недропользователя при передаче контракта на недропользование такие средства у получившего их недропользователя:

не включаются в совокупный годовой доход при условии их размещения на специальном депозитном счете в любом банке второго уровня на территории Республики Казахстан для формирования ликвидационного фонда в году их получения;

не подлежат отнесению на вычеты.

2. Расходы недропользователя, фактически понесенные в течение налогового периода на ликвидацию последствий разработки месторождений, относятся на вычеты в том налоговом периоде, в котором они были понесены, за исключением расходов, произведенных за счет средств ликвидационного фонда, размещенного на специальном депозитном счете.

Статья 253. Вычеты по расходам на ликвидацию полигонов размещения отходов и сумм отчислений в ликвидационный фонд полигонов размещения отходов

1. Налогоплательщик относит на вычет сумму отчислений в ликвидационный фонд полигонов размещения отходов, перечисленных на специальный депозитный счет в любом банке второго уровня на территории Республики Казахстан.

2. Размер и порядок отчислений в ликвидационный фонд полигонов размещения отходов, а также порядок использования средств фонда устанавливаются в соответствии с законодательством Республики Казахстан.

3. В случае установления уполномоченным органом в области охраны окружающей среды факта нецелевого использования налогоплательщиком средств ликвидационного фонда полигонов размещения отходов сумма средств нецелевого использования подлежит включению в совокупный годовой доход налогоплательщика того налогового периода, в котором оно было допущено.

4. Расходы налогоплательщика, фактически понесенные в течение налогового периода на ликвидацию полигонов размещения отходов, относятся на вычеты в том налоговом периоде, в котором они были понесены, за исключением расходов, произведенных за счет средств ликвидационного фонда, размещенного на специальном депозитном счете.

Статья 254. Вычет по расходам на научно-исследовательские, научно-технические работы и приобретение исключительных прав на объекты интеллектуальной собственности

1. Расходы на научно-исследовательские и научно-технические работы, кроме расходов на приобретение фиксированных активов, их установку и других расходов капитального характера, относятся на вычеты.

Основанием для отнесения таких расходов на вычеты являются фактически исполненные техническое задание на научно-исследовательскую и научно-техническую работу и акты приемки завершенных этапов таких работ.

2. Расходы на приобретение исключительных прав на объекты интеллектуальной собственности у высших учебных заведений, научных организаций, стартап-компаний по лицензионному договору или договору уступки исключительного права, направленных на их дальнейшую коммерциализацию, относятся на вычеты.

Основанием для отнесения таких расходов на вычеты являются лицензионный договор или договор уступки (частичной уступки), зарегистрированные уполномоченным государственным органом в порядке, определенном законодательством Республики Казахстан.

Действие заголовка статьи 255 было приостановлено до 1 января 2021 года, в период приостановления данный заголовок действовал в редакции статьи 30-1 Закона РК от 25.12.17 г. № 121-VI

Статья 255. Вычет расходов недропользователя по финансированию научно-исследовательских, научно-технических работ и (или) опытно-конструкторских работ, а также по перечислению денег в автономный кластерный фонд

1. Недропользователь имеет право на вычет по контрактной деятельности расходов на финансирование (перечисление денег) научных исследований в соответствии с законодательством Республики Казахстан о недрах и недропользовании:

организаций, осуществляющих деятельность в сфере науки, аккредитованных уполномоченным органом в области науки;

автономного кластерного фонда для финансирования проектов участников инновационного кластера «Парк инновационных технологий».

Действие абзаца первого пункта 2 было приостановлено до 1 января 2021 года, в период приостановления данный абзац действовал в редакции статьи 30-1 Закона РК от 25.12.17 г. № 121-VI

2. Вычет расходов, указанных в настоящей статье, не должен превышать размер положительной разницы, определенной в следующем порядке:

сумма, равная 1 проценту от совокупного годового дохода по контрактной деятельности по итогам налогового периода, предшествующего отчетному налоговому периоду, минус расходы, отнесенные на вычеты в соответствии со статьей 254 настоящего Кодекса в отчетном налоговом периоде.

Статья 256. Вычет расходов по страховым премиям и взносам участников систем гарантирования

1. Страховые премии, подлежащие уплате или уплаченные страхователем по договорам страхования, за исключением страховых премий по договорам накопительного страхования, подлежат вычету.

2. Вычету у банка - участника системы обязательного гарантирования депозитов физических лиц подлежит сумма обязательных календарных, дополнительных и чрезвычайных взносов, перечисленных в связи с гарантированием депозитов физических лиц.

3. Вычету у страховой, перестраховочной организации, являющейся участником системы гарантирования страховых выплат, подлежит сумма обязательных, чрезвычайных и дополнительных взносов, перечисленных в связи с гарантированием страховых выплат.

4. Вычету у хлопкоперерабатывающей организации - участника системы гарантирования исполнения обязательств по хлопковым распискам подлежит сумма ежегодных обязательных взносов, перечисленных в связи с гарантированием исполнения обязательств по хлопковым распискам.

5. Вычету у хлебоприемного предприятия - участника системы гарантирования исполнения обязательств по зерновым распискам подлежит сумма ежегодных обязательных взносов, перечисленных в связи с гарантированием исполнения обязательств по зерновым распискам.

Статья 257. Вычет расходов по начисленным доходам работников и иным выплатам физическим лицам

1. Вычету подлежат расходы работодателя по доходам работника, подлежащим налогообложению, указанным в пункте 1 статьи 322 настоящего Кодекса (в том числе расходы работодателя по доходам работника, указанным в подпунктах 20), 22), 23) и 24) пункта 1 статьи 644 настоящего Кодекса), за исключением:

1) включаемых в первоначальную стоимость:

фиксированных активов;

объектов преференций;

активов, не подлежащих амортизации;

2) включаемых в себестоимость запасов и подлежащих отнесению на вычеты через себестоимость таких запасов, которая определяется в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности;

3) признаваемых последующими расходами в соответствии с пунктом 5 статьи 272 настоящего Кодекса.

Вычету подлежит, в том числе, доход работника в виде расходов работодателя, направленных в соответствии с законодательством Республики Казахстан на обучение, повышение квалификации или переподготовку работника по специальности, связанной с деятельностью работодателя.

Действие пункта 2 приостановлено до 1 января 2020 года, в период приостановления данный пункт действует в редакции статьи 31 Закона РК от 25.12.17 г. № 121-VI

В пункт 2 внесены изменения в соответствии с Законом РК от 24.06.21 г. № 53-VII

2. Вычету подлежат расходы налогоплательщика в виде выплат физическим лицам, определенных подпунктами 1), 5), 7), 8), 9), 10), 10-2) и 12) пункта 2 статьи 319, подпунктами 46) и 48) пункта 1 статьи 341 настоящего Кодекса.

3. Обязательные профессиональные пенсионные взносы, уплаченные налогоплательщиком по правилам единого накопительного пенсионного фонда, подлежат вычету в пределах, установленных законодательством Республики Казахстан о пенсионном обеспечении.

Статья 258. Вычеты по расходам на геологическое изучение, разведку и подготовительные работы к добыче природных ресурсов и другие вычеты недропользователя

1. Расходы, фактически произведенные недропользователем до момента начала добычи после коммерческого обнаружения, на геологическое изучение, разведку, подготовительные работы к добыче полезных ископаемых, включая расходы по оценке, обустройству, общие административные расходы, суммы выплаченного подписного бонуса и бонуса коммерческого обнаружения, затраты по приобретению и (или) созданию основных средств и нематериальных активов, за исключением активов, указанных в подпунктах 2) - 6), 8) - 15) пункта 2 статьи 266 настоящего Кодекса, и иные расходы, подлежащие вычету в соответствии с настоящим Кодексом, образуют отдельную группу амортизируемых активов. При этом к расходам, указанным в настоящем пункте, относятся:

1) затраты по приобретению и (или) созданию основных средств и нематериальных активов, за исключением активов, указанных в подпунктах 2) - 6), 8) - 15) пункта 2 статьи 266 настоящего Кодекса. К таким затратам относятся затраты, подлежащие включению в первоначальную стоимость данных активов в соответствии с пунктом 2 статьи 268 настоящего Кодекса, а также последующие расходы по таким активам, произведенные в соответствии со статьей 272 настоящего Кодекса;

2) другие расходы.

При этом в случаях, предусмотренных настоящим Кодексом, размер расходов, указанных в настоящем подпункте, относимых в отдельную группу амортизируемых активов, не должен превышать установленные нормы для отнесения таких расходов на вычеты для целей корпоративного подоходного налога.

2. Расходы, указанные в пункте 1 настоящей статьи, вычитаются из совокупного годового дохода в виде амортизационных отчислений с момента начала добычи после коммерческого обнаружения полезных ископаемых. Сумма амортизационных отчислений исчисляется путем применения нормы амортизации, определяемой по усмотрению недропользователя, но не выше 25 процентов, к сумме накопленных расходов по группе амортизируемых активов, предусмотренной настоящим пунктом, на конец налогового периода.

Указанный порядок применяется также в случаях:

если недропользователь осуществляет деятельность по контракту на добычу, который заключен на основании обнаружения и оценки месторождения в рамках контракта на разведку. Сумма накопленных расходов по группе амортизируемых активов, сложившаяся на конец последнего налогового периода по такому контракту на разведку, подлежит вычету из совокупного годового дохода в виде амортизационных отчислений в рамках указанного контракта на добычу;

выделения в соответствии с законодательством Республики Казахстан о недрах и недропользовании части участка разведки путем внесения изменений в контракт на разведку, по которому производится выделение, и заключения отдельного контракта на добычу по выделенному участку недр. При этом сумма накопленных расходов по группе амортизируемых активов, подлежащая переносу для целей отнесения на вычеты по контракту на добычу, определяется по удельному весу прямых расходов, приходящихся на такую выделяемую часть участка разведки, в общей сумме прямых расходов, произведенных недропользователем до момента выделения по соответствующему контракту на разведку.

В случае завершения деятельности по недропользованию в рамках отдельного контракта на добычу или совмещенную разведку и добычу при условии, что недропользователь завершил деятельность по недропользованию после начала добычи после коммерческого обнаружения, установленного настоящей статьей, стоимостный баланс группы амортизируемых активов, сложившийся на конец последнего налогового периода, в котором прекратил действие контракт на недропользование, подлежит вычету.

Для целей настоящей статьи и статьи 260 настоящего Кодекса добыча после коммерческого обнаружения означает:

1) по контрактам на разведку, а также совмещенную разведку и добычу с неутвержденными запасами полезных ископаемых - начало добычи полезных ископаемых после утверждения запасов уполномоченным для этих целей государственным органом;

2) по контрактам на совмещенную разведку и добычу, по которым запасы полезных ископаемых числятся на государственном балансе и подтверждены экспертным заключением уполномоченного для этих целей государственного органа, включая запасы, требующие дополнительного геологического изучения и геолого-экономической переоценки, - начало добычи полезных ископаемых после заключения данных контрактов, если такие работы предусмотрены рабочей программой контракта и согласованы с уполномоченным органом по изучению и использованию недр.

3. Если скважина ликвидирована в связи с тем, что в соответствии с законодательством Республики Казахстан о недрах и недропользовании при ее испытании не получен промышленный приток углеводородов (далее в целях настоящего пункта - непродуктивная скважина), то фактически произведенные расходы на строительство и ликвидацию такой скважины с учетом налога на добавленную стоимость относятся на вычеты в следующем порядке:

1) расходы на строительство и (или) ликвидацию непродуктивной скважины или часть таких расходов, понесенных до момента начала добычи после коммерческого обнаружения, подлежат вычету в порядке, определенном пунктом 1 настоящей статьи;

2) расходы на строительство и (или) ликвидацию непродуктивной скважины или часть таких расходов, понесенных после момента начала добычи после коммерческого обнаружения, относятся на вычеты в том налоговом периоде, в котором такая скважина ликвидирована.

При этом расходы на строительство и (или) ликвидацию непродуктивной скважины, понесенные до момента начала добычи после коммерческого обнаружения, из отдельной группы амортизируемых активов, образованной в соответствии с пунктом 1 настоящей статьи, не исключаются.

4. Расходы, указанные в пункте 1 настоящей статьи (кроме начисленного, но невыплаченного вознаграждения по инвестиционному финансированию в соответствии с законодательством Республики Казахстан о недрах и недропользовании), уменьшаются на следующие суммы:

1) доходы, полученные в период проведения геологического изучения и подготовительных работ к добыче, за исключением доходов, подлежащих исключению из совокупного годового дохода в соответствии со статьей 241 настоящего Кодекса;

2) доходы, полученные от реализации полезных ископаемых, добытых до момента начала добычи после коммерческого обнаружения;

3) доходы, полученные от реализации права недропользования или его части;

4) стоимость активов, учтенных в отдельной группе амортизируемых активов, образованной в соответствии с пунктом 1 настоящей статьи, при их передаче в качестве вклада в уставный капитал. При этом такая стоимость определяется на основе стоимости вклада, указанной в учредительных документах юридического лица;

5) стоимость безвозмездно переданных активов, учитываемых в рамках отдельной группы амортизируемых активов, образованных в соответствии с пунктом 1 настоящей статьи, указанная в акте приема-передачи названных активов, но не менее чем на балансовую стоимость названных активов по данным бухгалтерского учета на дату передачи.

5. Порядок, определенный пунктом 1 настоящей статьи, применяется также к расходам на приобретение и (или) создание нематериальных активов, понесенным налогоплательщиком в связи с приобретением права недропользования.

Статья 259. Особенности вычетов расходов на геологическое изучение и подготовительные работы к добыче природных ресурсов и других вычетов недропользователя, осуществляющего деятельность в рамках контракта на разведку и (или) совмещенную разведку и добычу углеводородов

1. По расходам, указанным в пункте 1 статьи 258 настоящего Кодекса, понесенным недропользователем с 1 января 2018 года в рамках контракта на разведку и (или) совмещенную разведку и добычу (в период разведки), недропользователь вправе образовать отдельную группу амортизируемых активов в целях их отнесения на вычеты по другим контрактам на добычу и (или) совмещенную разведку и добычу (в период добычи) данного недропользователя.

По указанным расходам недропользователь исчисляет амортизационные отчисления путем применения нормы амортизации, определяемой по усмотрению недропользователя, но не выше 25 процентов, к сумме накопленных расходов по группе амортизируемых активов, предусмотренной настоящим пунктом, на конец каждого налогового периода.

При этом данные амортизационные отчисления относятся на вычеты по другим контрактам на добычу и (или) совмещенную разведку и добычу (в период добычи) данного недропользователя путем их распределения по удельному весу прямых доходов, приходящихся на каждый конкретный контракт на добычу и (или) совмещенную разведку и добычу (полученных в периоде добычи) в общей сумме прямых доходов, полученных недропользователем по таким контрактам за налоговый период.

2. Право образования отдельной группы, установленное настоящей статьей, предоставляется в налоговом периоде, в котором понесены первые затраты, указанные в пункте 1 настоящей статьи. При этом в случае если у недропользователя на момент образования такой отдельной группы отсутствует другой контракт на добычу и (или) совмещенную разведку и добычу (в период добычи), то право образования такой отдельной группы предоставляется в налоговом периоде, в котором заключен контракт на добычу и (или) наступил период добычи по контракту на совмещенную разведку и добычу.

При этом такое право не подлежит пересмотру до конца действия контракта на разведку или контракта на совмещенную разведку и добычу (до начала периода добычи).

3. До исчисления амортизационных отчислений за налоговый период отдельная группа амортизируемых активов, образованная в соответствии с настоящей статьей, уменьшается на сумму доходов, указанных в пункте 4 статьи 258 настоящего Кодекса, полученных по соответствующему контракту.

В случае, если сумма таких доходов превышает размер отдельной группы амортизируемых активов, образованной в соответствии с настоящей статьей, величина превышения уменьшает отдельную группу амортизируемых активов, образованных в соответствии со статьей 258 настоящего Кодекса, по соответствующему контракту на разведку или контракту на совмещенную разведку и добычу (до начала периода добычи). При отсутствии отдельной группы амортизируемых активов, образованной в соответствии со статьей 258 настоящего Кодекса, величина такого превышения включается в совокупный годовой доход.

4. Недропользователь обязан вести раздельный налоговый учет отдельной группы амортизируемых активов, образованной в соответствии с настоящей статьей, и отдельной группы амортизируемых активов, образованной в соответствии со статьей 258 настоящего Кодекса, в рамках соответствующего контракта на разведку и (или) совмещенную разведку и добычу (в период разведки).

5. С налогового периода, в котором начался период добычи по контракту на совмещенную разведку и добычу или в котором заключен контракт на добычу на основании обнаружения и оценки месторождения в рамках контракта на разведку, стоимость отдельной группы амортизируемых активов, образованной в соответствии с настоящей статьей, которая ранее не была отнесена на вычеты, подлежит вычету в порядке, определенном статьей 258 настоящего Кодекса, в рамках такого контракта на добычу или совмещенную разведку и добычу.

6. В случае прекращения действия контракта на разведку и (или) совмещенную разведку и добычу (в период разведки) стоимость не отнесенной на вычеты отдельной группы амортизируемых активов, образованной в соответствии с настоящей статьей, на момент такого прекращения не подлежит вычету, за исключением случая, установленного пунктом 5 настоящей статьи.

Статья 260. Вычеты по расходам на подготовительные работы к добыче урана методом подземного скважинного выщелачивания после начала добычи после коммерческого обнаружения

1. Затраты (расходы) на приобретение и (или) создание амортизируемых активов, фактически понесенные недропользователем при подготовке эксплуатационных блоков (полигонов) к добыче урана методом подземного скважинного выщелачивания в период после момента начала добычи после коммерческого обнаружения, образуют отдельную группу амортизируемых активов в рамках соответствующего контракта на недропользование.

К амортизируемым активам, указанным в настоящем пункте, относятся:

1) откачные, закачные и наблюдательные технологические скважины, эксплуатационно-разведочные скважины, сооруженные на блоках (полигонах), в том числе затраты по геофизическим исследованиям по ним;

2) технологические трубопроводы, сооруженные от эксплуатационных блоков (полигонов) до пескоотстойника на промышленной площадке участка переработки продуктивных растворов, в том числе закачные и откачные коллекторы на блоках (полигонах);

3) технологические трубопроводы, сооруженные между блоками (участками полигона);

4) технологические трубопроводы, сооруженные на блоках (полигонах);

5) технологические узлы закисления, сооруженные на блоках (полигонах);

6) узлы распределения продуктивных растворов, сооруженные на блоках (полигонах);

7) узлы приемки технических растворов, сооруженные на блоках (полигонах);

8) узлы приема кислоты и склады жидких реагентов, а также кислотопроводы, сооруженные на блоках (полигонах);

9) технологические насосные станции с оборудованием и контрольно-измерительной аппаратурой, установленные на блоках (полигонах);

10) насосы для перекачки растворов с оборудованием и контрольно-измерительной аппаратурой, установленные на блоках (полигонах) на этапе горно-подготовительных работ;

11) погружные насосы со шкафами управления, установленные на сооруженных скважинах на этапе горно-подготовительных работ;

12) объекты энергетического снабжения, установленные или сооруженные на блоках (полигонах): трансформаторные подстанции, компрессорные станции, воздушные электролинии, кабельные линии;

13) аппаратура контроля и автоматизации процессов, устанавливаемая на блоках (полигонах);

14) воздухопроводы на блоках (полигонах);

15) подъездные технологические автодороги к блокам (полигонам) и внутри блоков;

16) пескоотстойники или емкости продуктивных растворов и выщелачивающих растворов на блоках (полигонах);

17) защита от выдувания песков на блоках (полигонах).

В стоимость амортизируемых активов, указанных в настоящем пункте, включаются затраты (расходы) на приобретение и (или) создание активов, а также другие затраты (расходы), подлежащие включению в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности в стоимость таких активов.

При этом в случаях, предусмотренных настоящим Кодексом, размер расходов, указанных в настоящем пункте, относимых в отдельную группу амортизируемых активов, не должен превышать установленные нормы для отнесения таких расходов на вычеты для целей корпоративного подоходного налога.

2. Затраты (расходы), указанные в пункте 1 настоящей статьи, вычитаются из совокупного годового дохода в виде амортизационных отчислений с момента начала добычи после коммерческого обнаружения полезных ископаемых.

При этом сумма амортизационных отчислений, исчисленная в соответствии с настоящей статьей, относится на вычет в пределах суммы амортизационных отчислений такой группы активов, исчисленных по данным бухгалтерского учета налогоплательщика.

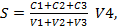

Сумма амортизационных отчислений определяется в соответствии с методом учета группы амортизируемых активов, образованной в соответствии с пунктом 1 настоящей статьи, по блокам или месторождению в целом (полигону) по следующей формуле:

где:

где:

S - сумма амортизационных отчислений;

С1 - стоимость отдельной группы амортизируемых активов на начало налогового периода;

С2 - затраты (расходы) на подготовительные работы к добыче, указанные в пункте 1 настоящей статьи, произведенные в текущем налоговом периоде;

С3 - стоимость отдельной группы амортизируемых активов, указанной в пункте 3 настоящей статьи, приобретенной у третьих лиц или полученной в качестве вклада в уставный капитал в связи с приобретением права недропользования;

V1 - физический объем готовых к добыче запасов урана на начало налогового периода;

V2 - физический объем готовых к добыче запасов урана, по которым в налоговом периоде завершены все объемы подготовительных работ к добыче;

V3 - физический объем готовых к добыче запасов урана, приобретенных у третьих лиц или полученных в качестве вклада в уставный капитал в связи с приобретением права недропользования;

V4 - физический объем погашенных запасов урана с учетом нормируемых потерь в недрах за налоговый период.

Для налогового периода 2009 года стоимостью отдельной группы амортизируемых активов на начало налогового периода признается сумма накопленных затрат (расходов) по подготовке к добыче урана, определяемая в соответствии с пунктом 1 настоящей статьи по состоянию на 1 января 2009 года.

В последующие налоговые периоды после 2009 года стоимостью отдельной группы амортизируемых активов на начало налогового периода является стоимость указанной группы активов на конец предыдущего налогового периода, определяемая в следующем порядке:

стоимость отдельной группы амортизируемых активов на начало налогового периода

плюс

затраты (расходы), указанные в пункте 1 настоящей статьи на подготовительные работы к добыче, произведенные в текущем налоговом периоде,

плюс

затраты по приобретению у третьих лиц группы амортизируемых активов, указанной в пункте 3 настоящей статьи,

плюс

стоимость группы амортизируемых активов, полученной в качестве вклада в уставный капитал, указанной в пункте 3 настоящей статьи,

минус

сумма амортизационных отчислений за налоговый период.

Для налогового периода 2009 года физическим объемом готовых к добыче запасов урана на начало налогового периода признается физический объем готовых к добыче запасов урана по состоянию на 1 января 2009 года.

В последующие налоговые периоды после 2009 года объемом готовых к добыче запасов урана на начало налогового периода является физический объем готовых к добыче запасов на конец предыдущего налогового периода, определяемый в следующем порядке: