Данный материал выражает мнение автора и носит рекомендательный характер. Материал основан на нормативных актах, действующих на момент публикации

Средневзвешенная цена за килограмм урана в форме концентрата природного урана определяется по следующей формуле:

где:

S - средневзвешенная цена за килограмм урана в форме концентрата природного урана за налоговый период;

P1, P2, Р3 - среднеарифметическая месячная котировка цен из источников за каждый месяц в течение налогового периода;

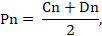

среднеарифметическая месячная котировка цен определяется по формуле:

где:

Рn - среднеарифметическая котировка цен;

Сn - значение месячной котировки цены за фунт урана в форме концентрата природного урана (U3O8) на последний день соответствующего месяца отчетного периода из источника «Ux Weekly» компании «Ux Consulting LLC» (США);

Dn - значение месячной котировки цены за фунт урана в форме концентрата природного урана (U3O8) (Exchange Value) на последний день соответствующего месяца отчетного периода из источника «The Nuclear Market Review» компании «TradeTech LLC» (США);

K - коэффициент перевода фунтов в килограммы, установленный в размере 2,59978;

Е - среднеарифметический рыночный курс обмена иностранной валюты за соответствующий налоговый период.

В случае последующей реализации минерального сырья, в том числе прошедшего только первичную переработку (обогащение), и полезных ископаемых, содержащихся в облагаемых объемах погашенных запасов минерального сырья, указанных в подпункте 2) пункта 2 настоящей статьи, кроме полезных ископаемых, указанных в пункте 4 настоящей статьи, недропользователь обязан произвести корректировку сумм исчисленного налога на добычу полезных ископаемых с учетом фактической средневзвешенной цены реализации в налоговом периоде, в котором имела место первая реализация.

Корректировка исчисленных сумм налога на добычу полезных ископаемых производится недропользователем за двенадцатимесячный период, предшествующий налоговому периоду, в котором произошла первая реализация. При этом сумма корректировки является налоговым обязательством текущего налогового периода.

7. В целях настоящей статьи средневзвешенная цена реализации за налоговый период определяется по следующей формуле:

Ц ср. = (V1 р.п. × Ц1 р. + V2 р.п. × Ц2 р....+ Vnp.п. × Цn p.)/V общ. реализации,

где:

V1 р.п, V2 р.п,... Vnp.п. - объемы каждой партии полезных ископаемых, реализуемых за налоговый период;

Ц1 р., Ц2 р.... Цn р. - фактические цены реализации полезных ископаемых по каждой партии в налоговом периоде;

n - количество партий реализованных полезных ископаемых в налоговом периоде;

V общ. реализации - общий объем реализации полезных ископаемых за налоговый период.

Средневзвешенная цена реализации применяется недропользователем ко всему объему добытых за налоговый период полезных ископаемых, в том числе к объемам, переданным по производственной себестоимости добычи структурному подразделению в рамках одного юридического лица для последующей переработки и (или) использованным на собственные производственные нужды недропользователя, включая использование в качестве исходного сырья для производства товарной продукции.

Статья дополнена пунктом 8 в соответствии с Законом РК от 10.12.20 г. № 382-VI (введено в действие с 1 января 2020 г.)

8. В случае если цена реализации полезного ископаемого установлена в иностранной валюте, то такая цена по операциям по реализации, совершенным после 1 января 2020 года, в целях пункта 7 настоящей статьи пересчитывается в тенге с применением рыночного курса обмена валюты, определенного на дату перехода права собственности на реализуемое минеральное сырье, в том числе прошедшее только первичную переработку (обогащение), согласно договору (контракту).

В статью 746 внесены изменения в соответствии с Законом РК от 10.12.20 г. № 382-VI (введены в действие с 1 января 2021 г.) (см. стар. ред.); Законом РК от 11.07.22 г. № 135-VII (введены в действие с 1 января 2023 г.) (см. стар. ред.)

См. изменения в статью 746 - Закон РК от 21.12.22 г. № 165-VII (вводятся в действие с 1 января 2024 г.)

Статья 746. Ставки налога на добычу полезных ископаемых

1. Если иное не предусмотрено настоящей статьей, ставки налога на добычу полезных ископаемых, минерального сырья, в том числе прошедшего только первичную переработку, устанавливаются в следующих размерах:

| № п/п | | Наименование полезных ископаемых, минерального сырья, в том числе прошедшего только первичную переработку | Ставки, в процентах |

| 1 | 2 | 3 | 4 |

| 1. | Руды черных, цветных и радиоактивных металлов | Хромовая руда (концентрат) | 21,06% |

| Марганцевая, железо-марганцевая руда (концентрат) | 3,25% |

| Железная руда (концентрат) | 3,64% |

| Уран (извлеченный из продуктивных растворов, шахтный метод) | 6% |

| 2. | Металлы | Медь | 8,55% |

| Цинк | 10,5% |

| Свинец | 10,4% |

| Золото, серебро | 7,5% |

| Платина, палладий | 6,5% |

| Алюминий | 0,38% |

| Олово | 3,9% |

| Никель | 7,8% |

| 3. | Минеральное сырье, содержащее металлы | Ванадий | 5,2% |

| Хром, титан, магний, кобальт, вольфрам, висмут, сурьма, ртуть, мышьяк и другие | 7,8% |

| 4. | Минеральное сырье, содержащее редкие металлы | Ниобий, лантан, церий, цирконий | 7,7% |

| Галлий | 1,0% |

| 5. | Минеральное сырье, содержащее рассеянные металлы | Селен, теллур, молибден | 7,0% |

| Скандий, германий, рубидий, цезий, кадмий, индий, талий, гафний, рений, осмий | 6,0% |

| 6. | Минеральное сырье, содержащее радиоактивные металлы | Радий, торий | 5,0% |

| 7. | Минеральное сырье, содержащее редкие металлы | Литий, бериллий, тантал, стронций | 7,7% |

| 8. | Минеральное сырье, содержащее редкоземельные металлы | Празеодим, неодим, прометий, самарий, европий, гадолиний, тербий, диспрозий, гольмий, эрбий, тулий, иттербий, лютений, иттрий | 6,0% |

| Минеральное сырье, содержащее нерудные твердые полезные ископаемые |

| 9. | Горючее, химическое и агрономическое минеральное сырье | Уголь каменный коксующийся, антрацит | 4,05% |

| Уголь каменный (кроме коксующегося и антрацита), бурый уголь, горючие сланцы | 2,7% |

| Фосфориты | 4,0% |

| Бораты, в том числе борный ангидрит | 3,5% |

| Калийные и калийно-магниевые соли | 6,0% |

| Барит | 4,5% |

| Тальк | 2,0% |

| Гипс | 5,6% |

| Сера | 6,0% |

| Флюориты | 3,0% |

| Воластанит | 3,5% |

| Шунгит | 2,0% |

| Графит и др. | 3,5% |

| Камнесамоцветное сырье |

| 10. | Минеральное сырье, содержащее драгоценные камни | Алмаз, рубин, сапфир, изумруд, гранат, александрит, красная (благородная) шпинель, эвклаз, топаз, аквамарин и другие | 12,0% |

| 11. | Минеральное сырье, содержащее поделочные камни | Нефрит, яшма, жадеит, лазурит, радонит, малахит, авантюрин, агат, горный хрусталь, розовый кварц, бирюза, диоптаз, халцедон и другие | 3,5% |

| 12. | Минеральное сырье, содержащее технические камни | Алмазы технические, агат, корунд, циркон, яшма, серпентинит, асбест, слюда и другие | 2,0% |

| 13. | Прочее | Прочее нерудное минеральное сырье, не являющееся общераспространенным полезным ископаемым | 4,7%, но не менее 0,02 МРП за единицу объема |

При этом к ставке налога на добычу полезных ископаемых на добытый уголь каменный (кроме коксующегося и антрацита), бурый уголь, горючие сланцы, установленной настоящей статьей, применяется коэффициент 0,01 в случаях:

1) использования недропользователем, являющимся субъектом естественной монополии, такого добытого угля каменного, бурого угля, горючих сланцев для предоставления услуг по передаче электрической энергии, производству, передаче, распределению и (или) снабжению тепловой энергией, водоснабжения и (или) водоотведения в соответствии с законодательством Республики Казахстан о естественных монополиях;

2) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев субъекту естественных монополий, оказывающему услуги, предусмотренные подпунктом 1) части второй настоящей статьи;

3) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев организациям образования, здравоохранения;

4) использования добытого угля каменного, бурого угля, горючих сланцев при эксплуатации объектов социальной сферы, определенных статьей 239 настоящего Кодекса;

5) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев получателям адресной социальной помощи;

6) переработки недропользователем добытого угля каменного, бурого угля, горючих сланцев и (или) их использования на собственные производственные нужды;

7) использования недропользователем, являющимся энергопроизводящей организацией, добытого угля каменного, бурого угля, горючих сланцев для производства электрической и (или) тепловой энергии для собственных нужд и (или) реализации в соответствии с законодательством Республики Казахстан об электроэнергетике;

8) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев энергопроизводящей организации для производства электрической и (или) тепловой энергии для собственных нужд и (или) реализации в соответствии с законодательством Республики Казахстан об электроэнергетике;

9) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев организациям, осуществляющим их переработку и (или) использование при производстве товаров.

См.: Ответ Председателя КГД МФ РК от 19 октября 2021 года на вопрос от 11 октября 2021 года № 709291 (dialog.egov.kz) «О применении коэффициента 0,01 к ставке налога на добычу полезных ископаемых на добытый уголь каменный, бурый уголь, горючие сланцы», Ответ Председателя КГД МФ РК от 22 октября 2021 года на вопрос от 19 октября 2021 года № 710385 (dialog.egov.kz) «О применении понижающего коэффициента в размере 0,01% при исчислении НДПИ на добытый и реализованный уголь»

Если иное не установлено настоящей статьей, налог на добычу полезных ископаемых на все виды полезных ископаемых и минерального сырья, добываемых из состава забалансовых запасов по месторождению, уплачивается по ставке 0 процента.

При этом ставка налога на добычу полезных ископаемых в размере 0 процента не применяется в случае реализации полезных ископаемых и минерального сырья, извлекаемых из состава забалансовых запасов, в том числе после первичной переработки (обогащения), за исключением случаев реализации полезных ископаемых и минерального сырья, добыча которых осуществляется на низкорентабельных месторождениях из состава забалансовых запасов, по которым ставка налога на добычу полезных ископаемых устанавливается в соответствии с пунктом 2 настоящей статьи.

В случае, если сумма налога на добычу полезных ископаемых, исчисленная в соответствии со статьями 744 и 745 настоящего Кодекса по нерудному минеральному сырью, указанному в строке 13 таблицы пункта 1 настоящей статьи, меньше суммы произведения физического объема добытого недропользователем за налоговый период такого нерудного минерального сырья и 0,02 месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, налог на добычу полезных ископаемых по такому нерудному минеральному сырью определяется по ставке 0,02 размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, за единицу объема добытого такого нерудного минерального сырья.

См.: Ответ Председателя КГД МФ РК от 13 ноября 2018 года на вопрос от 1 ноября 2018 года № 521247 (dialog.egov.kz) «О применении ставок НДПИ в случае реализации полезных ископаемых и минерального сырья, извлекаемых из состава забалансовых запасов»

Статья дополнена пунктом 2 в соответствии с Законом РК от 11.07.22 г. № 135-VII (введены в действие с 1 января 2023 г.)

2. В случае, если уровень рентабельности по месторождению (группе месторождений по одному контракту на недропользование, части месторождения), соответствующему критериям, определенным Правительством Республики Казахстан в соответствии с частью второй пункта 4 статьи 720 настоящего Кодекса, составляет 5 процентов и менее, недропользователь по добытым на таком месторождении (группе месторождений по одному контракту на недропользование, части месторождения) полезным ископаемым вправе применять ставки налога на добычу полезных ископаемых, установленные настоящим Кодексом по состоянию на 31 декабря 2022 года.

При фактическом несоответствии месторождения (группы месторождения по одному контракту на недропользование, части месторождения) критериям низкорентабельности, определенным в соответствии с частью первой настоящего пункта, недропользователь производит в срок не позднее 15 числа второго месяца, следующего за четвертым кварталом соответствующего календарного года, перерасчет налоговых обязательств по налогу на добычу полезных ископаемых на основании ставок, установленных пунктом 1 настоящей статьи, за весь год, в котором такие критерии были не соблюдены, и отражает полученные значения в дополнительной декларации по налогу на добычу полезных ископаемых за четвертый квартал. Сумма налога на добычу полезных ископаемых, отраженная в такой декларации, является налоговым обязательством четвертого квартала и подлежит уплате в общеустановленном порядке в бюджет.

Положения настоящего пункта распространяются также на месторождения (группу месторождений по одному контракту на недропользование, часть месторождения), по которым осуществлено переоформление права недропользования (переход на лицензионный режим недропользования) либо преобразование участков недр, предоставленных для разведки или добычи твердых полезных ископаемых (выделение участка недр).

Статья дополнена пунктом 3 в соответствии с Законом РК от 11.07.22 г. № 135-VII (введены в действие с 1 января 2023 г.)

3. Налог на добычу полезных ископаемых исчисляется по месторождению (группе месторождений по одному контракту на недропользование, части месторождения) по ставке 0 процента в течение шестидесяти месяцев с момента начала промышленной добычи при одновременном соблюдении следующих условий:

1) промышленная добыча минерального сырья на месторождении (группе месторождений по одному контракту на недропользование, части месторождения) начата после 31 декабря 2022 года;

2) уровень внутренней нормы рентабельности по месторождению (группе месторождений по одному контракту на недропользование, части месторождения) не превышает 15 процентов;

3) право недропользования по месторождению, по которому применялась ставка налога на добычу полезных ископаемых, указанная в части первой настоящего пункта, не подлежит отчуждению в течение периода применения положений настоящего пункта, за исключением отчуждения в пользу взаимосвязанной стороны.

В целях настоящего пункта уровень внутренней нормы рентабельности по месторождению (группе месторождений по одному контракту на недропользование, части месторождения) определяется в соответствии с порядком, указанным в части второй пункта 4 статьи 720 настоящего Кодекса.

При несоблюдении условий, установленных подпунктами 1) и 3) части первой настоящего пункта, налог на добычу полезных ископаемых уплачивается по ставкам, установленным в соответствии с пунктом 1 или 2 настоящей статьи, за весь период применения положений настоящего пункта.

При достижении уровня внутренней нормы рентабельности по месторождению (группе месторождений по одному контракту на недропользование, части месторождения) показателя, установленного подпунктом 2) настоящего пункта, налогоплательщик производит перерасчет налоговых обязательств по налогу на добычу полезных ископаемых в срок не позднее 15 числа второго месяца, следующего за четвертым кварталом соответствующего календарного года. Указанный перерасчет налоговых обязательств по налогу на добычу полезных ископаемых осуществляется с применением ставок налога на добычу полезных ископаемых, указанных в пункте 1 или 2 настоящей статьи, за весь год, в котором уровень внутренней нормы рентабельности превысил пятнадцать процентов, и отражается в дополнительной декларации по налогу на добычу полезных ископаемых за четвертый квартал такого года. Сумма налога на добычу полезных ископаемых, отраженная в такой декларации, является налоговым обязательством четвертого квартала и подлежит уплате в общеустановленном порядке в бюджет.

В случае, если в последующие периоды после перерасчета налоговых обязательств по налогу на добычу полезных ископаемых уровень внутренней нормы рентабельности снижается ниже пятнадцати процентов, налогоплательщик не вправе применять положения настоящего пункта для этих последующих периодов.

Параграф 3. Налог на добычу полезных ископаемых на общераспространенные

полезные ископаемые, подземные воды и лечебные грязи

В статью 747 внесены изменения в соответствии с Законом РК от 02.04.19 г. № 241-VI (введены в действие с 1 января 2018 г.) (см. стар. ред.)

Статья 747. Объект обложения

Объектом обложения является физический объем добытых недропользователем за налоговый период общераспространенных полезных ископаемых, подземных вод и лечебных грязей.

Для целей определения объекта обложения применяются единицы измерения, используемые в отчетных и сводных балансах запасов минерального сырья, предоставляемых уполномоченному органу по изучению и использованию недр.

Для целей настоящей главы единицей объема добытого общераспространенного полезного ископаемого и лечебной грязи признается один кубический метр или одна тонна.

Налог на добычу полезных ископаемых не уплачивается в следующих случаях:

Подпункт 1 изложен в редакции Закона РК от 10.12.20 г. № 382-VI (введены в действие с 1 января 2021 г.) (см. стар. ред.)

1) при обратной закачке подземных вод, в том числе в виде выработанного из них пара, в недра (откачке техногенной воды) для поддержания пластового давления;

Статья дополнена подпунктом 1-1 в соответствии с Законом РК от 10.12.20 г. № 382-VI (введено в действие с 1 января 2018 г.)

1-1) при утилизации подземных вод, добытых попутно с углеводородами и представляющих угрозу здоровью населения и окружающей среде, в соответствии с водным законодательством Республики Казахстан;

2) при сбросе подземных вод (шахтных, карьерных, рудничных), попутно добытых (попутно забранных, откачанных) при разведке и (или) добыче твердых полезных ископаемых;

3) физическим лицом, осуществляющим добычу подземных вод на земельном участке, принадлежащем ему на праве собственности, праве землепользования и иных правах на землю, при условии, что добытые подземные воды не используются при осуществлении предпринимательской деятельности;

См.: Ответ Председателя КГД МФ РК от 22 июля 2019 года на вопрос от 18 июля 2019 года № 559303 (dialog.egov.kz) «Освобождение юридических лиц - потребительских кооперативов от уплаты НДПИ на подземные воды нормами Налогового кодекса не установлено»

4) по подземным водам, добываемым государственными учреждениями для собственных хозяйственных нужд.

Статья 748. Ставки налога на добычу полезных ископаемых

Пункт 1 изложен в редакции Закона РК от 02.04.19 г. № 241-VI (введено в действие с 1 января 2018 г.) (см. стар. ред.)

1. Ставки налога на добычу полезных ископаемых на общераспространенные полезные ископаемые и лечебные грязи исчисляются за единицу объема добытого общераспространенного полезного ископаемого и лечебной грязи исходя из размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, и составляют:

См.: Ответ Министра национальной экономики РК от 5 апреля 2018 года на вопрос от 5 апреля 2018 года № 491266 (dialog.egov.kz) «Об изменении ставки налога на добычу на общераспространенных полезных ископаемых», Ответ Министра национальной экономики РК от 10 мая 2018 года на вопрос от 3 мая 2018 года № 496002 (dialog.egov.kz) «Об исчислении налоговых ставок на добычу полезных ископаемых», Ответ Министра финансов РК от 11 августа 2020 года на вопрос от 30 июля 2020 года № 632088 (dialog.egov.kz) «Какой МРП применять при расчете налога на добычу ПИ при сдаче 590 ФНО»

| № п/п | Наименование полезных ископаемых | Ставки, в МРП |

| 1 | 2 | 3 |

| 1. | Метаморфические породы, в том числе мрамор, кварцит, кварцево-полевошпатовые породы | 0,02 |

| 2. | Магматические горные породы, в том числе гранит, сиенит, диорит, габбро, риолит (липарит), андезит, диабаз, базальт, вулканические туфы, шлаки, пемзы, вулканические стекла и стекловидные породы (перлит, обсидиан) | 0,02 |

| 3. | Осадочные горные породы, в том числе галечники и гравий, гравийно-песчаная (песчано-гравийная) смесь, пески и песчаники, глины и глинистые породы (суглинки, алевролиты, аргиллиты, глинистые сланцы), соль поваренная, гипсовые породы, мергели, известняки, в том числе ракушечники, меловые породы, доломиты, известняково-доломитовые породы, кремнистые породы (трепел, опока, диатомит), природные пигменты, торф | 0,015 |

| 4. | Лечебные грязи | 0,02 |

В пункт 2 внесены изменения в соответствии с Законом РК от 10.12.20 г. № 382-VI (введены в действие с 1 января 2018 г.) (см. стар. ред.), см. Ответ Председателя КГД МФ РК от 3 декабря 2022 года на вопрос от 22 ноября 2022 года № 760012 (dialog.egov.kz) «Ретроспективное введение ставки НДПИ 0,005 МРП на фактические потери хозяйственно-питьевой подземной воды не ухудшает положение налогоплательщика»

2. Ставки налога на добычу полезных ископаемых на подземные воды исчисляются за 1 кубический метр добытой подземной воды исходя из размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, и составляют:

| № п/п | Наименование полезных ископаемых | Ставки, в МРП |

| 1 | 2 | 3 |

| 1. | Подземная вода, добытая недропользователем, за исключением подземных вод, указанных в строках 2-5 настоящей таблицы | 0,003 |

| 2. | Подземная вода, добытая недропользователем для осуществления деятельности, регулируемой законодательством Республики Казахстан о естественных монополиях, и (или) последующей реализации субъекту естественной монополии для осуществления деятельности, регулируемой законодательством Республики Казахстан о естественных монополиях | 0,001 |

| 3. | Минеральная подземная вода, хозяйственно-питьевая подземная вода, добытая недропользователем и использованная им для производства алкогольной продукции, безалкогольных напитков и (или) пищевой продукции (за исключением производства сельскохозяйственной продукции и (или) ее переработки) | 0,250 |

| 4. | Фактические потери хозяйственно-питьевой подземной воды при осуществлении деятельности, регулируемой законодательством Республики Казахстан о естественных монополиях, и (или) последующей реализации субъекту естественной монополии для осуществления деятельности, регулируемой законодательством Республики Казахстан о естественных монополиях | 0,005 |

| 5. | Фактические потери минеральной подземной воды, хозяйственно-питьевой подземной воды, добытой недропользователем, за исключением подземных вод, указанных в строке 4 настоящей таблицы | 1,000 |

См.: Ответ Председателя КГД МФ РК от 4 декабря 2019 года на вопрос от 28 ноября 2019 года № 582950 (dialog.egov.kz) «О применении ставок НДПИ на подземные воды, используемые для приготовления блюд», Ответ Председателя КГД МФ РК от 26 января 2021 года на вопрос от 20 января 2021 года № 662842 (dialog.egov.kz) «О применении ставок НДПИ на воду, добытую из скважины», Ответ Председателя КГД МФ РК от 24 мая 2022 года на вопрос от 16 мая 2022 года № 739580 (dialog.egov.kz) «Недропользователь обязан вести раздельно учет объектов налогообложения и применить разные ставки НДПИ на добытые подземные воды в зависимости от направления ее использования»

3. В случае отсутствия раздельного учета добытой подземной воды в целях применения ставок налога на добычу полезных ископаемых на подземные воды, установленных пунктом 2 настоящей статьи, применяется наибольший размер ставки.

См.: Ответ Председателя КГД МФ РК от 15 ноября 2019 года на вопрос от 4 ноября 2019 года № 578791 (dialog.egov.kz) «Потери добытых недропользователем подземных вод при транспортировке (аварии) должны облагаться по ставке 1 МРП за 1 кубический метр»

Статья 749. Налоговый период

Налоговым периодом по налогу на добычу полезных ископаемых является календарный квартал.

Статья 750. Сроки уплаты

Налогоплательщик обязан уплатить в бюджет по месту нахождения исчисленную сумму налога не позднее 25 числа второго месяца, следующего за налоговым периодом.

Статья 751. Налоговая декларация

Декларация по налогу на добычу полезных ископаемых представляется недропользователем в налоговый орган по месту нахождения не позднее 15 числа второго месяца, следующего за налоговым периодом.

Глава 86. НАЛОГ НА СВЕРХПРИБЫЛЬ

Статья 752. Общие положения

1. Налог на сверхприбыль исчисляется за налоговый период по каждому отдельному контракту на недропользование, по которому недропользователь является плательщиком налога на сверхприбыль в соответствии со статьей 753 настоящего Кодекса.

2. Для целей исчисления налога на сверхприбыль недропользователь определяет объект обложения, а также следующие объекты, связанные с налогообложением, по каждому отдельному контракту на недропользование в соответствии с порядком, установленным в настоящей главе:

1) чистый доход для целей исчисления налога на сверхприбыль;

2) налогооблагаемый доход для целей исчисления налога на сверхприбыль;

3) валовый годовой доход по контракту на недропользование;

4) вычеты для целей исчисления налога на сверхприбыль;

5) корпоративный подоходный налог по контракту на недропользование;

6) расчетную сумму налога на чистый доход постоянного учреждения нерезидента по контракту на недропользование.

Статья 753. Плательщики

1. Плательщиками налога на сверхприбыль являются недропользователи по деятельности, осуществляемой по каждому отдельному контракту на недропользование, за исключением контрактов на недропользование, указанных в пункте 2 настоящей статьи.

2. Не являются плательщиками налога на сверхприбыль, установленного настоящей главой, недропользователи по деятельности, осуществляемой на основании следующих контрактов на недропользование:

1) указанных в пункте 1 статьи 722 настоящего Кодекса;

Подпункт 2 изложен в редакции Закона РК от 10.12.20 г. № 382-VI (введены в действие с 1 января 2021 г.) (см. стар. ред.)

2) на разведку и (или) добычу твердых полезных ископаемых, в том числе общераспространенных полезных ископаемых, подземных вод и (или) лечебных грязей при условии, что данные контракты не предусматривают добычу других групп полезных ископаемых;

3) на строительство и эксплуатацию подземных сооружений, не связанных с разведкой и добычей.

Статья 754. Объект обложения

Объектом обложения налогом на сверхприбыль является часть чистого дохода недропользователя, определенного для целей исчисления налога на сверхприбыль в соответствии со статьей 755 настоящего Кодекса по каждому отдельному контракту на недропользование за налоговый период, превышающая сумму, равную 25 процентам от суммы вычетов недропользователя для целей исчисления налога на сверхприбыль, определенных в соответствии со статьей 758 настоящего Кодекса.

Статья 755. Чистый доход для целей исчисления налога на сверхприбыль

1. Чистый доход для целей исчисления налога на сверхприбыль определяется как разница между налогооблагаемым доходом для целей исчисления налога на сверхприбыль, определенным в соответствии со статьей 756 настоящего Кодекса, и корпоративным подоходным налогом по контракту на недропользование, исчисленным в соответствии со статьей 759 настоящего Кодекса.

2. Для нерезидентов, осуществляющих деятельность по недропользованию в Республике Казахстан через постоянное учреждение, чистый доход для целей исчисления налога на сверхприбыль дополнительно уменьшается на расчетную сумму налога на чистый доход постоянного учреждения по соответствующему контракту на недропользование, исчисленного в соответствии со статьей 760 настоящего Кодекса.

Статья 756. Налогооблагаемый доход для целей исчисления налога на сверхприбыль

1. Налогооблагаемый доход в целях настоящей главы определяется как разница между валовым годовым доходом для целей исчисления налога на сверхприбыль по контракту на недропользование, определенным в соответствии со статьей 757 настоящего Кодекса, и вычетами для целей исчисления налога на сверхприбыль, определенными в соответствии со статьей 758 настоящего Кодекса, с учетом уменьшения на суммы доходов и расходов, предусмотренных статьей 288 настоящего Кодекса.

2. Превышение вычетов для целей исчисления налога на сверхприбыль над суммой валового годового дохода за налоговый период переносится для погашения за счет налогооблагаемого дохода для целей исчисления налога на сверхприбыль последующих последовательных налоговых периодов.

Статья 757. Валовый годовой доход по контракту на недропользование для целей исчисления налога на сверхприбыль

1. Валовый годовой доход для целей исчисления налога на сверхприбыль определяется недропользователем по контрактной деятельности по каждому отдельному контракту на недропользование в порядке, определенном настоящим Кодексом для определения совокупного годового дохода, за исключением доходов, предусмотренных статьями 228, 234 и 235 настоящего Кодекса, определяемых в соответствии с пунктом 2 настоящей статьи.

2. В целях исчисления налога на сверхприбыль доходы, предусмотренные статьями 234 и 235 настоящего Кодекса, определяются в размере полной стоимости реализации, передачи и выбытия активов, указанной в статьях 258, 259 и 270 настоящего Кодекса.

Доходы, предусмотренные статьей 228 настоящего Кодекса, определяются в размере полной стоимости реализации, передачи и выбытия активов, указанной в статьях 258, 259 и 270 настоящего Кодекса, в случае отнесения стоимости указанных активов на вычеты в целях исчисления налога на сверхприбыль.

Размер доходов от реализации активов, указанных в статье 228 настоящего Кодекса, стоимость которых не подлежит отнесению на вычеты в целях исчисления налога на сверхприбыль, определяется в соответствии со статьей 228 настоящего Кодекса.

Статья 758. Вычеты для целей исчисления налога на сверхприбыль

1. Для целей исчисления налога на сверхприбыль вычеты по каждому отдельному контракту на недропользование определяются как сумма:

1) расходов, подлежащих отнесению в отчетном налоговом периоде на вычеты в целях исчисления корпоративного подоходного налога по контрактной деятельности в соответствии со статьями 242 - 248, 252 - 257, 261 - 263 и 272 настоящего Кодекса;

2) фактически понесенных в течение налогового периода затрат, подлежащих включению в:

стоимостные балансы групп (подгрупп) фиксированных активов;

в отдельные группы амортизируемых активов, образованных в соответствии со статьями 258, 259 и 260 настоящего Кодекса.

При этом затраты по приобретению общих и (или) косвенных фиксированных активов для целей исчисления налога на сверхприбыль подлежат отнесению на вычеты по удельному весу прямых расходов, приходящихся на каждый конкретный контракт на недропользование и внеконтрактную деятельность, в общей сумме прямых расходов, произведенных недропользователем за налоговый период.

2. В целях исчисления налога на сверхприбыль за налоговый период 2018 года производится единовременный вычет суммы накопленных в целях исчисления налога на сверхприбыль затрат, подлежавшей отнесению, но не отнесенной на вычеты для целей исчисления налога на сверхприбыль с 1 января 2009 года до 1 января 2018 года.

3. В случае, если одни и те же виды расходов предусмотрены в нескольких видах вычетов, установленных настоящей статьей, то при расчете налогооблагаемого дохода указанные расходы вычитаются только один раз.

Статья 759. Корпоративный подоходный налог по контракту на недропользование

Корпоративный подоходный налог по контракту на недропользование определяется за налоговый период по контрактной деятельности по каждому отдельному контракту на недропользование как произведение ставки, установленной пунктом 1 статьи 313 настоящего Кодекса, и налогооблагаемого дохода, исчисленного по такому контракту на недропользование в порядке, определенном статьей 302 настоящего Кодекса, уменьшенного на суммы доходов и расходов, предусмотренных статьей 288 настоящего Кодекса, а также на сумму убытков по контракту на недропользование, переносимых в соответствии со статьями 299 и 300 настоящего Кодекса.

Статья 760. Расчетная сумма налога на чистый доход постоянного учреждения нерезидента по контракту на недропользование

Расчетная сумма налога на чистый доход постоянного учреждения нерезидента по контракту на недропользование для целей настоящей главы определяется за налоговый период как произведение ставки налога на чистый доход постоянного учреждения нерезидента, установленной пунктом 3 статьи 313 настоящего Кодекса, и объекта обложения налога на чистый доход постоянного учреждения нерезидента, исчисленного по контракту на недропользование в порядке, определенном статьей 652 настоящего Кодекса.

Статья 761. Порядок исчисления

1. Исчисление налога на сверхприбыль за налоговый период производится посредством применения каждой соответствующей ставки по каждому уровню, установленному статьей 762 настоящего Кодекса, к каждой части объекта обложения налога на сверхприбыль, относящейся к такому уровню, с последующим суммированием исчисленных сумм налога на сверхприбыль по всем уровням.

2. Для применения положений пункта 1 настоящей статьи недропользователь:

1) определяет объект обложения, а также объекты, связанные с обложением налогом на сверхприбыль по контракту на недропользование;

2) определяет предельные суммы распределения чистого дохода для целей исчисления налога на сверхприбыль по каждому уровню, установленному статьей 762 настоящего Кодекса, в следующем порядке:

для уровней 1, 2, 3, 4, 5 и 6 - как произведение процента для каждого уровня, установленного в графе 3 таблицы, приведенной в статье 762 настоящего Кодекса, и суммы вычетов для целей исчисления налога на сверхприбыль;

для уровня 7:

в случае, если сумма чистого дохода для целей исчисления налога на сверхприбыль больше суммы, равной 70 процентам от суммы вычетов для целей исчисления налога на сверхприбыль, - как разница между чистым доходом для целей исчисления налога на сверхприбыль и суммой, равной 70 процентам от суммы вычетов для целей исчисления налога на сверхприбыль;

в случае, если сумма чистого дохода для целей исчисления налога на сверхприбыль меньше или равна сумме, равной 70 процентам от суммы вычетов для целей исчисления налога на сверхприбыль, - как ноль;

3) распределяет фактически полученный в налоговом периоде чистый доход для целей исчисления налога на сверхприбыль по уровням, предусмотренным статьей 762 настоящего Кодекса, в следующем порядке:

для уровня 1:

если сумма чистого дохода для целей исчисления налога на сверхприбыль за налоговый период превышает предельную сумму распределения чистого дохода для первого уровня, то распределенная часть чистого дохода для первого уровня равна предельной сумме распределения чистого дохода для первого уровня;

если сумма чистого дохода для целей исчисления налога на сверхприбыль за налоговый период меньше предельной суммы распределения чистого дохода для первого уровня, то распределенная часть чистого дохода для первого уровня равна сумме чистого дохода для целей исчисления налога на сверхприбыль за налоговый период. При этом для следующих уровней распределение чистого дохода для целей исчисления налога на сверхприбыль не производится;

для уровней 2, 3, 4, 5, 6 и 7:

если разница между чистым доходом для целей исчисления налога на сверхприбыль за налоговый период и общей суммой распределенных частей чистого дохода по предыдущим уровням превышает или равна предельной сумме распределения чистого дохода для соответствующего уровня, то распределенная часть чистого дохода для этого уровня равна предельной сумме распределения чистого дохода для этого соответствующего уровня;