Данный материал выражает мнение автора и носит рекомендательный характер. Материал основан на нормативных актах, действующих на момент публикации

Общие доходы и расходы подлежат распределению между контрактной и внеконтрактной деятельностью и в соответствующей доле относятся к доходам и расходам того контракта и внеконтрактной деятельности, с которыми они имеют причинно-следственную связь.

Косвенные доходы и расходы подлежат распределению только между контрактами на недропользование и в соответствующей доле относятся к доходам и расходам того контракта, с которым они имеют причинно-следственную связь.

Распределение общих и косвенных доходов и расходов осуществляется в соответствии с методами, установленными пунктом 11 настоящей статьи, и с учетом положений пункта 10 настоящей статьи.

См.: Ответ Председателя КГД МФ РК от 17 августа 2021 года на вопрос от 6 августа 2021 года № 699365 (dialog.egov.kz) «Об отражении недропользователем в ф. 150.00 суммы полученных денежных средств от учредителя и вознаграждения по займу»

10. По общим и косвенным фиксированным активам распределению между контрактом (контрактами) на недропользование и внеконтрактной деятельностью подлежат расходы, понесенные недропользователем по данным фиксированным активам, в том числе расходы по амортизации и последующие расходы.

По общим и косвенным расходам по вознаграждениям распределению подлежит общая сумма вычета по таким вознаграждениям, определенная в соответствии со статьей 246 настоящего Кодекса.

Если курсовая разница не может быть отнесена по прямой причинно-следственной связи к контрактной и (или) внеконтрактной деятельности недропользователя, по курсовой разнице распределению подлежит полученный за налоговый период итоговый (сальдированный) результат в виде превышения суммы положительной курсовой разницы над суммой отрицательной курсовой разницы или превышения суммы отрицательной курсовой разницы над суммой положительной курсовой разницы.

Налоги, подлежащие отнесению на вычеты по общим и косвенным объектам налогообложения и (или) объектам, связанным с налогообложением, подлежат распределению в соответствии с методами, установленными пунктом 11 настоящей статьи, без соответствующего распределения самих объектов налогообложения и (или) объектов, связанных с налогообложением.

См.: Ответ Председателя КГД МФ РК от 12 июня 2018 года на вопрос от 11 июня 2018 года № 502374 (dialog.egov.kz) «Порядок ведения раздельного налогового учета разрабатывается недропользователем самостоятельно»

11. Распределение общих и косвенных доходов и расходов для каждой контрактной деятельности производится недропользователем самостоятельно с учетом специфики деятельности или проведения операций по недропользованию на основании принятых недропользователем в налоговой учетной политике одного или нескольких методов ведения раздельного налогового учета, в том числе:

1) по удельному весу прямых доходов, приходящихся на каждый конкретный контракт на недропользование и внеконтрактную деятельность, в общей сумме прямых доходов, полученных недропользователем за налоговый период;

2) по удельному весу объемов добычи полезных ископаемых по каждому конкретному контракту на недропользование в общем объеме добычи полезных ископаемых по всем контрактам на недропользование налогоплательщика;

3) по удельному весу прямых расходов, приходящихся на каждый конкретный контракт на недропользование и внеконтрактную деятельность, в общей сумме прямых расходов, произведенных недропользователем за налоговый период;

4) по удельному весу расходов, понесенных по одной из следующих статей: прямые производственные расходы, фонд оплаты труда или стоимость фиксированных активов, приходящихся на каждый конкретный контракт на недропользование и внеконтрактную деятельность, в общей сумме расходов по данной статье, произведенных недропользователем за налоговый период;

5) по удельному весу среднесписочной численности работников, участвующих в контрактной деятельности, к общей среднесписочной численности работников недропользователя;

6) иных методов.

В отношении разных видов общих и косвенных доходов и расходов могут применяться различные методы их распределения, установленные настоящим пунктом.

По окончании соответствующего налогового периода примененные методы распределения общих и косвенных доходов и расходов не подлежат изменению за указанный налоговый период.

Для более точного распределения общих и (или) косвенных доходов и расходов значение удельного веса, полученное в результате применения одного из вышеуказанных методов, определяется недропользователем в процентах до одной сотой доли (0,01%).

См.: Ответ Председателя КГД МФ РК от 27 декабря 2018 года на вопрос от 14 декабря 2018 года № 526804 (dialog.egov.kz) «Доход от списания обязательств в результате списания долга кредитором по договору займа денег, использованных по контрактной деятельности, признается доходом по контрактной деятельности», Ответ Председателя КГД МФ РК от 30 марта 2022 года на вопрос от 16 марта 2022 года № 731358 (dialog.egov.kz) «Касательно внесения изменений и дополнений в налоговую учетную политику недропользователем»

В пункт 12 внесены изменения в соответствии с Законом РК от 02.04.19 г. № 241-VI (введен в действие с 1 января 2018 г.) (см. стар. ред.)

12. Если иное не установлено настоящим пунктом, для целей ведения раздельного налогового учета при исчислении корпоративного подоходного налога недропользователем по контрактной деятельности по каждому отдельному контракту на недропользование доход от реализации добытых углеводородов и (или) минерального сырья, прошедшего только первичную переработку (обогащение), определяется исходя из цены их реализации с учетом соблюдения законодательства Республики Казахстан о трансфертном ценообразовании, но не ниже производственной себестоимости добытых углеводородов (включая подготовку углеводородов), минерального сырья и (или) товарной продукции, полученной в результате подготовки углеводородов или первичной переработки (обогащения) минерального сырья, определяемой в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

В случае если в соответствии с законодательством Республики Казахстан о газе и газоснабжении сырой газ, в том числе прошедший переработку, приобретается национальным оператором в рамках преимущественного права государства, то доход от реализации такого сырого газа, в том числе прошедшего переработку, определяется недропользователем в соответствии со статьей 227 настоящего Кодекса.

При реализации недропользователем добытой нефти на экспорт в случае если мировая цена нефти на дату реализации такой нефти ниже производственной себестоимости добычи такой нефти, то доход от реализации такой нефти определяется в соответствии со статьей 227 настоящего Кодекса.

В случае передачи добытых углеводородов и (или) минерального сырья, прошедшего первичную переработку (обогащение), для последующей переработки другому юридическому лицу (без перехода права собственности) и (или) структурному или иному технологическому подразделению в рамках одного юридического лица или использования на собственные производственные нужды недропользователь определяет доход по такой операции по фактической производственной себестоимости добычи, включая подготовку углеводородов или первичную переработку (обогащение) минерального сырья, определяемой в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, увеличенной на 20 процентов.

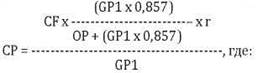

Если сырой газ добывается попутно с нефтью, производственная себестоимость добычи такого сырого газа определяется по следующей формуле:

СР - производственная себестоимость добычи сырого газа, добываемого попутно с нефтью, в рамках контракта на недропользование в текущем налоговом периоде в тенге за тысячу кубических метров;

CF - производственная себестоимость добычи углеводородов, определяемая в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, в рамках контракта на недропользование в текущем налоговом периоде в тенге;

GP1 - объем добычи сырого газа, добываемого попутно с нефтью, в рамках контракта на недропользование в текущем налоговом периоде, по которому международные стандарты финансовой отчетности и требования законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности предусматривают определение себестоимости в тысячах кубических метрах;

ОР - объем добычи нефти в рамках контракта на недропользование в текущем налоговом периоде в тоннах;

0,857 - коэффициент перевода тысячи кубических метров сырого газа, добываемого попутно с нефтью, в тонны;

r - стоимостный коэффициент, определяемый по формуле:

GP2 × AEPG

r = ────────────, где:

OP × AEPO

GP2 - объем добычи сырого газа, добываемого попутно с нефтью, в рамках контракта на недропользование в текущем налоговом периоде в тысячах кубических метрах;

ОР - объем добычи нефти в рамках контракта на недропользование в текущем налоговом периоде в тоннах;

AEPG - средневзвешенная экспортная цена товарного газа на границе Республики Казахстан за соответствующий налоговый период, рассчитываемая по данным уполномоченных органов по ведению таможенной статистики внешней торговли и статистики взаимной торговли, за вычетом расходов по транспортировке товарного газа от недропользователя до границы Республики Казахстан, определяемых на основании тарифов в тенге за тысячу кубических метров;

АЕРО - средневзвешенная экспортная цена нефти на границе Республики Казахстан за соответствующий налоговый период, рассчитываемая по данным уполномоченных органов по ведению таможенной статистики внешней торговли и статистики взаимной торговли, за вычетом расходов по транспортировке нефти от недропользователя до границы Республики Казахстан, определяемых на основании тарифов в тенге за тонну.

При этом в совокупный годовой доход по внеконтрактной деятельности недропользователя подлежит включению сумма, равная разнице между фактически полученным доходом от реализации продукции, полученной в результате такой последующей переработки, и суммой дохода, включаемого в совокупный годовой доход по контрактной деятельности недропользователя, исчисленной в соответствии с настоящим пунктом.

Для целей настоящего раздела иным технологическим подразделением юридического лица признается обогатительная фабрика, перерабатывающий, производственный или металлургический цех (завод).

Кодекс дополнен статьей 723-1 в соответствии с Законом РК от 10.12.20 г. № 382-VI (введен в действие с 1 января 2021 г.)

Статья 723-1. Особенности налогового учета при переоформлении права недропользования на лицензионный режим недропользования

1. В случае переоформления права недропользования с контракта на недропользование на лицензионный режим недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании переоформленный контракт на недропользование и полученная взамен его лицензия на недропользование совокупно в целях ведения раздельного налогового учета в налоговом периоде, в котором произошло переоформление контракта на недропользование, рассматриваются как единый контракт на недропользование, а деятельность недропользователя по переоформленному контракту на недропользование и указанного недропользователя в рамках полученной лицензии на недропользование рассматривается как единая контрактная деятельность, по которой ведется единый раздельный налоговый учет.

Если при переоформлении права недропользования взамен контракта на недропользование недропользователю предоставляется две и более лицензий на недропользование, под контрактом на недропользование для налогового периода, в котором произошло переоформление контракта на недропользование, понимаются совокупно часть переоформленного контракта на недропользование, соответствующая перераспределенным в соответствии с пунктами 2 - 7 настоящей статьи на лицензию объектам налогообложения и (или) объектам, связанным с налогообложением, и указанная лицензия на недропользование. Соответственно, деятельность недропользователя в рамках каждой полученной лицензии на недропользование и соответствующая ей часть деятельности указанного недропользователя по переоформленному контракту на недропользование в налоговом периоде, в котором произошло переоформление контракта на недропользование, совокупно рассматриваются как отдельная единая контрактная деятельность, по которой ведется раздельный налоговый учет.

2. При переоформлении права недропользования с контракта на недропользование на лицензионный режим недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании объекты налогообложения и (или) объекты, связанные с налогообложением, по переоформленному контракту признаются объектами налогообложения и (или) объектами, связанными с налогообложением, по лицензии, полученной взамен переоформленного контракта, с начала налогового периода, в котором произведено указанное переоформление права недропользования.

Если при переоформлении права недропользования взамен контракта на недропользование недропользователю предоставляется две и более лицензий на недропользование, учитываемые в налоговом учете по переоформляемому контракту на недропользование объекты налогообложения и (или) объекты, связанные с налогообложением, подлежат распределению на полученные лицензии в соответствии с пунктом 3 настоящей статьи с начала налогового периода, в котором произведено указанное переоформление права недропользования, и в дальнейшем учитываются при ведении раздельного налогового учета соответственно по деятельности в рамках каждой лицензии на недропользование.

3. Распределение общих и косвенных доходов и расходов, понесенных недропользователем с начала соответствующего налогового периода до даты переоформления контракта на недропользование на лицензионный режим, осуществляется в соответствии с пунктами 8, 9, 10 и 11 статьи 723 настоящего Кодекса.

При этом налогоплательщик уведомляет налоговый орган не позднее 31 марта года, следующего за годом, в котором произошло переоформление права недропользования, о выбранных методах распределения, в соответствии с пунктом 11 статьи 723 настоящего Кодекса, которые не подлежат пересмотру и изменению.

В случае отсутствия такого уведомления в сроки, указанные в части первой пункта 7 настоящей статьи, в целях распределения применяется метод, указанный в подпункте 1) части первой пункта 11 статьи 723 настоящего Кодекса.

4. Распределение стоимостного баланса подгруппы (группы I), группы амортизируемых активов, образованного по переоформляемому контракту на недропользование, а также отдельной группы амортизируемых активов, указанной в статье 258 настоящего Кодекса, осуществляется по состоянию на 1 января года, в котором произведено переоформление права недропользования. При этом амортизируемые активы, включенные в указанный стоимостной баланс подгруппы (группы I), группы амортизируемых активов, должны быть классифицированы на прямые, косвенные и общие в соответствии с пунктами 8 и 11 статьи 723 настоящего Кодекса.

5. Накопленные по состоянию на 1 января года, в котором произведено переоформление права недропользования, средства ликвидационного фонда подлежат распределению на лицензии в соответствии с пунктом 11 статьи 723 настоящего Кодекса и включаются в совокупный годовой доход таких лицензий в году, в котором произведено переоформление такого права недропользования.

6. В случае наличия на начало налогового периода, в котором произведено переоформление контракта на недропользование на лицензионный режим недропользования, накопленных с предыдущих налоговых периодов убытков в рамках переоформляемого контракта на недропользование, указанные убытки учитываются в следующем порядке:

в случае получения недропользователем одной лицензии на недропользование - учитываются в налоговом периоде, в котором произведено переоформление контракта на недропользование, и в случае их неполного использования переносятся для погашения за счет налогооблагаемого дохода, полученного от деятельности в рамках указанной лицензии в пределах срока, определяемого в соответствии со статьей 300 настоящего Кодекса;

в случае получения двух и более лицензий на недропользование - распределяются по состоянию на 1 января года, в котором произведено переоформление контракта на недропользование, с учетом положений пункта 11 статьи 723 настоящего Кодекса, и налоговой учетной политики недропользователя на полученные лицензии, учитываются в указанном налоговом периоде в соответствующей части по каждой лицензии и переносятся для их дальнейшего погашения за счет налогооблагаемого дохода, полученного от деятельности в рамках соответствующей лицензии в пределах срока, определяемого в соответствии со статьей 300 настоящего Кодекса.

7. Распределение общих и косвенных стоимостных балансов подгрупп (группы I), групп, указанных в пункте 4 настоящей статьи, накопленных средств в ликвидационном фонде, указанных в пункте 5 настоящей статьи, а также убытков, указанных в пункте 6 настоящей статьи, осуществляется по одному и тому же методу распределения, самостоятельно выбранному недропользователем из методов, предусмотренных в подпунктах 1) - 5) пункта 11 статьи 723 настоящего Кодекса, о котором налогоплательщик уведомляет налоговый орган не позднее 31 марта года, следующего за годом, в котором произошло переоформление права недропользования, и который не подлежит пересмотру и изменению.

В случае отсутствия такого уведомления в сроки, указанные в части первой настоящего пункта, в целях распределения применяется метод, указанный в подпункте 1) части первой пункта 11 статьи 723 настоящего Кодекса.

Глава 83. ПОДПИСНОЙ БОНУС

Статья 724. Общие положения

Подписной бонус является разовым фиксированным платежом недропользователя за приобретение права недропользования на контрактной территории (участке недр), а также при расширении контрактной территории (участка недр) в порядке, определенном законодательством Республики Казахстан.

Статья 725. Плательщики

Плательщиком подписного бонуса является физическое или юридическое лицо, ставшее победителем конкурса на получение права недропользования или получившее право недропользования на основе прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании, а также заключившее (получившее) в порядке, определенном законодательством Республики Казахстан, один из следующих контрактов на недропользование:

1) контракт на разведку;

2) контракт на добычу полезных ископаемых;

3) контракт на совмещенную разведку и добычу;

4) лицензию на геологическое изучение;

5) лицензию на использование пространства недр;

6) лицензию на старательство.

Положение подпункта 2) части первой настоящей статьи не распространяется на недропользователей, заключивших контракт на основании исключительного права на получение права на добычу в связи с коммерческим обнаружением в рамках контракта на разведку на соответствующей контрактной территории (участке недр).

Для целей настоящего раздела понятие «конкурс», проводимый в соответствии с законодательством Республики Казахстан о недрах и недропользовании, идентично понятию «аукцион», проводимому в соответствии с данным законодательством.

Статья 726. Порядок исчисления подписного бонуса

1. Стартовый размер подписного бонуса устанавливается отдельно для каждого заключаемого контракта на недропользование в следующих размерах:

1) для контрактов на разведку:

на территории, на которой отсутствуют утвержденные запасы полезных ископаемых, по:

углеводородам - 2 800-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

твердым полезным ископаемым, за исключением лицензий на разведку твердых полезных ископаемых, старательство и контрактов на разработку техногенных минеральных образований, - 280-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

общераспространенным полезным ископаемым, подземным водам и лечебным грязям - 40-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

на территории, на которой имеются утвержденные запасы полезных ископаемых, - в порядке, определенном подпунктом 2) настоящего пункта для определения стартового размера подписного бонуса для контрактов на добычу, совмещенную разведку и добычу соответствующих полезных ископаемых, по которым запасы утверждены;

2) для контрактов на добычу, совмещенную разведку и добычу:

углеводородов:

если запасы не утверждены, - 3 000-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании. При этом в случае если право недропользования предоставляется на участок недр, территория которого разделена на блоки в соответствии с законодательством Республики Казахстан о недрах и недропользовании, то стартовый размер подписного бонуса увеличивается за каждый блок, следующий за трехсотым, на 10-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

если запасы утверждены, - по формуле (С × 0,04%) + (Сп × 0,01%), но не менее 10 000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании, где:

С - стоимость суммарных запасов углеводородов, утвержденных Государственной комиссией по запасам полезных ископаемых Республики Казахстан, по промышленным категориям А, В, C1;

Сп - суммарная стоимость предварительно оцененных запасов углеводородов категории С2, утвержденных Государственной комиссией по запасам полезных ископаемых Республики Казахстан и (или) принятых к сведению в заключении указанной комиссии для оперативного подсчета запасов потенциально коммерческого объекта и прогнозных ресурсов категории С3.

При этом в случае если право недропользования предоставляется на участок недр, территория которого разделена на блоки в соответствии с законодательством Республики Казахстан о недрах и недропользовании, то стартовый размер подписного бонуса увеличивается за каждый блок, следующий за трехсотым блоком, на 10-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

если право недропользования предоставляется на участок недр, территория которого разделена на блоки, на которых одновременно имеются утвержденные и не утвержденные запасы углеводородов, то стартовый размер подписного бонуса определяется в порядке, определенном настоящим подпунктом для утвержденных и не утвержденных запасов углеводородов соответственно. При этом общая сумма стартового размера подписного бонуса не должна быть менее 10 000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

для контрактов на добычу минерального сырья и на совмещенную разведку и добычу, за исключением контрактов на разработку техногенных минеральных образований и лицензий на добычу твердых полезных ископаемых, старательство:

если запасы не утверждены, - 500-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

если запасы утверждены, - по формуле (С × 0,01%) + (Сп × 0,005%), но не менее 500-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании, где:

С - стоимость суммарных запасов минерального сырья по промышленным категориям А, В, C1, утвержденных Государственной комиссией по запасам полезных ископаемых Республики Казахстан;

Сп - суммарная стоимость предварительно оцененных запасов минерального сырья категории С2, утвержденных Государственной комиссией по запасам полезных ископаемых Республики Казахстан и (или) принятых к сведению в заключении указанной комиссии для оперативного подсчета запасов потенциально коммерческого объекта и прогнозных ресурсов;

для контрактов на общераспространенные полезные ископаемые, подземные воды и лечебные грязи - по формуле (С × 0,01%), но не менее 120-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

3) для контрактов на переработку техногенных минеральных образований - по формуле (C1 × 0,01%), но не менее 300-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

4) для контрактов на разведку недр для сброса сточных вод, а также строительство и (или) эксплуатацию подземных сооружений, не связанных с разведкой и (или) добычей (использование пространства недр), - 400-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опубликования условий конкурса или дату подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании.

2. Стоимость запасов полезных ископаемых определяется:

1) для углеводородов, за исключением сырого газа, указанного в подпункте 2) настоящего пункта, - исходя из среднеарифметического значения котировок цены углеводородов в иностранной валюте в соответствии со статьей 741 настоящего Кодекса на день, предшествующий дню опубликования условий конкурса или дню подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании, с применением рыночного курса обмена валюты, определенного в последний рабочий день, предшествующий дате уплаты подписного бонуса. При этом для определения стоимости запасов углеводородов, утвержденных уполномоченным для этих целей государственным органом Республики Казахстан, используется среднеарифметическое значение котировок цены стандартного сорта нефти, указанного в пункте 3 статьи 741 настоящего Кодекса, значение которых на указанную дату является максимальным;

2) для сырого газа по контракту на недропользование, которым предусмотрены обязательства недропользователя о минимальном объеме поставки добытого сырого газа на внутренний рынок Республики Казахстан по цене, определяемой Правительством Республики Казахстан, - по следующей формуле:

С = V1 × Ц1 + V2 × Ц2, где:

V1 - объем запасов сырого газа по промышленным категориям А, В, C1, утвержденных Государственной комиссией по запасам полезных ископаемых Республики Казахстан, подлежащих реализации на внутреннем рынке Республики Казахстан;

V2 - объем запасов сырого газа по промышленным категориям А, В, C1, за исключением V1, утвержденных Государственной комиссией по запасам полезных ископаемых Республики Казахстан;

Ц1 - цена, определяемая Правительством Республики Казахстан;

Ц2 - среднеарифметическое значение котировок цены сырого газа, определяемое в соответствии с подпунктом 1) настоящего пункта;

СП = V1 × Ц1 + V2 × Ц2, где:

V1 - объем запасов сырого газа категории С2, утвержденных Государственной комиссией по запасам полезных ископаемых Республики Казахстан и (или) принятых к сведению в заключении указанной комиссии для оперативного подсчета запасов потенциально коммерческого объекта и прогнозных ресурсов категории С3, подлежащих реализации на внутреннем рынке Республики Казахстан;

V2 - объем запасов сырого газа категории С2, утвержденных Государственной комиссией по запасам полезных ископаемых Республики Казахстан и (или) принятых к сведению в заключении указанной комиссии для оперативного подсчета запасов потенциально коммерческого объекта и прогнозных ресурсов категории С3, за исключением VI;

Ц1 - цена, определяемая Правительством Республики Казахстан;

Ц2 - среднеарифметическое значение котировок цены сырого газа, определяемое в соответствии с подпунктом 1) настоящего пункта;

3) для полезных ископаемых, указанных в подпунктах 1) и 2) пункта 2 статьи 745 настоящего Кодекса, - исходя из среднеарифметического значения котировок цены полезного ископаемого в иностранной валюте в соответствии со статьей 745 настоящего Кодекса на день, предшествующий дню опубликования условий конкурса или дню подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании, с применением рыночного курса обмена валюты, определенного в последний рабочий день, предшествующий дате уплаты подписного бонуса.

В случае, когда за день, предшествующий дню опубликования условий конкурса или дню подписания протокола прямых переговоров, не опубликованы официальные котировки цен на соответствующие виды полезных ископаемых, используются официальные котировки цен последнего дня, за который ранее были опубликованы такие котировки цен.

В случае, если на полезные ископаемые не установлена биржевая цена, стартовый размер подписного бонуса для контрактов на добычу соответствующих видов полезных ископаемых устанавливается в минимальных размерах, установленных подпунктами 2) и 3) пункта 1 настоящей статьи.

3. Стартовый размер подписного бонуса до проведения конкурса на получение права недропользования может быть увеличен по решению конкурсной комиссии компетентного органа.

4. Окончательный размер подписного бонуса в сумме не ниже стартового устанавливается решением конкурсной комиссии по результатам проведенного конкурса на получение права недропользования или компетентным органом по результатам проведения прямых переговоров с недропользователем и включается в контракт на недропользование.

5. При расширении контрактной территории (участка недр) размер подписного бонуса определяется в следующем порядке:

1) если на расширяемой контрактной территории (участке недр) утверждены запасы полезных ископаемых, - в зависимости от вида полезного ископаемого в порядке, определенном пунктами 1 и 2 настоящей статьи в отношении объемов таких запасов;

2) если на расширяемой контрактной территории (участке недр) не утверждены запасы полезных ископаемых:

для контрактов по углеводородам - как произведение коэффициента расширения контрактной территории (участка недр) и первоначальной суммы подписного бонуса по данному контракту. Коэффициент расширения контрактной территории (участка недр) рассчитывается с точностью до четырех знаков после запятой как отношение размера площади, на которую расширяется контрактная территория (участок недр), к первоначальному размеру площади контрактной территории (участка недр).

При этом в случае, если значение коэффициента расширения контрактной территории (участка недр) превышает 0,1 независимо от количества случаев ее расширения, к размеру подписного бонуса, приходящемуся на такое превышение, применяется коэффициент 3;

для контрактов по минеральному сырью, общераспространенным полезным ископаемым, подземным водам и лечебным грязям - в минимальных размерах, установленных подпунктами 2) и 3) пункта 1 настоящей статьи для соответствующих видов полезных ископаемых.

6. Порядок исчисления подписного бонуса, установленный настоящей статьей, применяется к лицензиям на разведку или добычу твердых полезных ископаемых, выдаваемым по результатам аукциона.

Статья 727 изложена в редакции Закона РК от 10.12.20 г. № 382-VI (введен в действие с 1 января 2021 г.) (см. стар. ред.)

Статья 727. Особенности исчисления подписного бонуса по лицензиям на недропользование, за исключением лицензий, выдаваемых по результатам аукциона

Сумма подписного бонуса по лицензии на недропользование, за исключением лицензии, выдаваемой по результатам аукциона, исчисляется исходя из ставки, выраженной в размере месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату уплаты подписного бонуса:

| № п/п | Наименование | Ставка в МРП |

| 1 | 2 | 3 |

| 1. | Лицензия на разведку | 100 |

| 2. | Лицензия на добычу | 200 |

| 3. | Лицензия на старательство: | |

| 3.1. | при площади предоставленной территории до 17 000 м2 | 9 |

| 3.2. | при площади предоставленной территории от 17 000 м2 до 33 000 м2 | 12 |

| 3.3. | при площади предоставленной территории от 33 000 м2 до 50 000 м2 | 15 |

| 4. | Лицензия на геологическое изучение | 50 |

| 5. | Лицензия на использование пространства недр | 400 |

См.: Ответ Министра экологии, геологии и природных ресурсов РК от 2 марта 2020 года на вопрос от 24 февраля 2020 года № 597010 (dialog.gov.kz) «Касательно подписного бонуса на геологическое изучение недр при разведке и оценке запасов подземных вод»

Статья 728. Налоговый период

Налоговым периодом по подписному бонусу является календарный квартал, в котором наступил срок уплаты подписного бонуса.