А. Мукуршина, консультант компании «Adviserprof»,

сертифицированный бухгалтер-практик, САР

Редакция за 1 квартал 2011 года

КАК ЗАПОЛНИТЬ ФОРМУ 431.00 ЗА 2011 ГОД?

Расчет акциза за структурное подразделение или объекты, связанные с налогообложением (форма 431.00) предназначен для отражения исчисленной суммы акциза плательщиками, имеющими структурные подразделения или объекты, связанные с налогообложением по операциям, совершенным ими с бензином и дизельным топливом.

Расчет состоит из следующих разделов: «Общая информация о налогоплательщике», «Операции по бензину (за исключением авиационного), осуществляемые структурным подразделением или объектами, связанными с налогообложением», «Операции по бензину (за исключением авиационного), осуществляемые структурным подразделением или объектами, связанными с налогообложением», «Операции по дизельному топливу, осуществляемые структурным подразделением или объектами, связанными с налогообложением», «Сумма вычета», «Исчисление акциза», «Подакцизные товары, освобожденные от обложения акцизом», «Ответственность налогоплательщика».

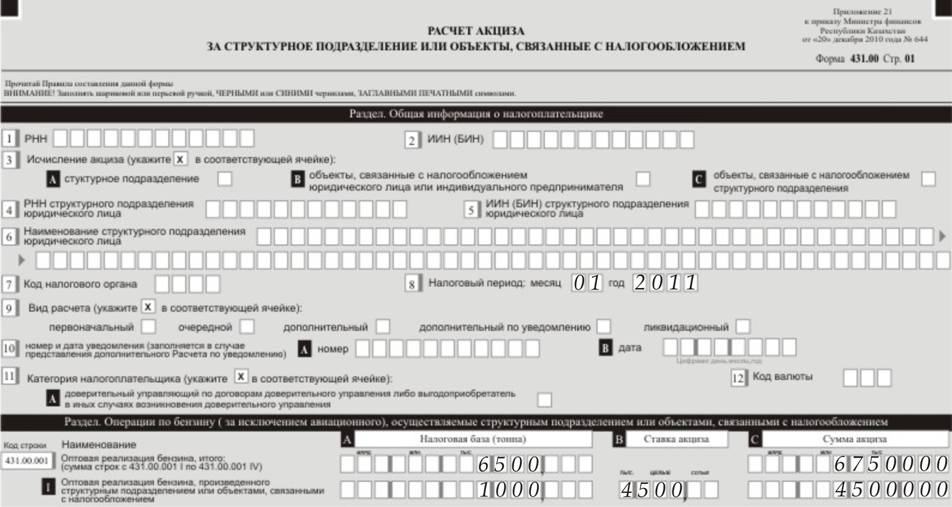

Раздел расчета «Общая информация о налогоплательщике» содержит 12 полей, содержащих наиболее важные общие сведения о налогоплательщике и подаваемом расчете такие как «РНН», «ИИН», «Исчисление акциза (за структурное подразделение, за объекты, связанные с налогообложением юридического лица или индивидуального предпринимателя, за объекты, связанные с налогообложением структурного подразделения)», «Наименование структурного подразделения юридического лица» и т. д.

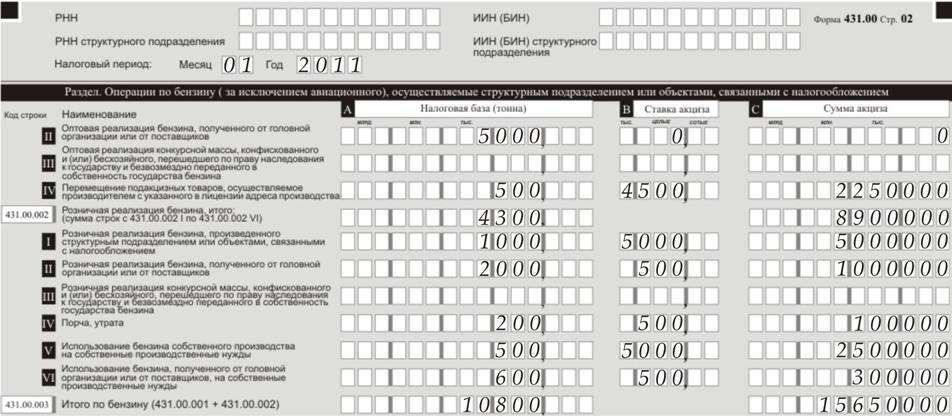

Раздел расчета «Операции по бензину (за исключением авиационного), осуществляемые структурным подразделением или объектами, связанными с налогообложением» содержит сведения об операциях по оптовой и розничной реализации бензина, порче и утрате, а также использованию на собственные производственные нужды. Операции могут быть совершены с бензином собственного производства либо с бензином, полученным от головной организации или от поставщиков, а также с конкурсной массой бензина, конфискованного и (или) бесхозяйного, либо перешедшего по праву наследования к государству и безвозмездно переданного государству.

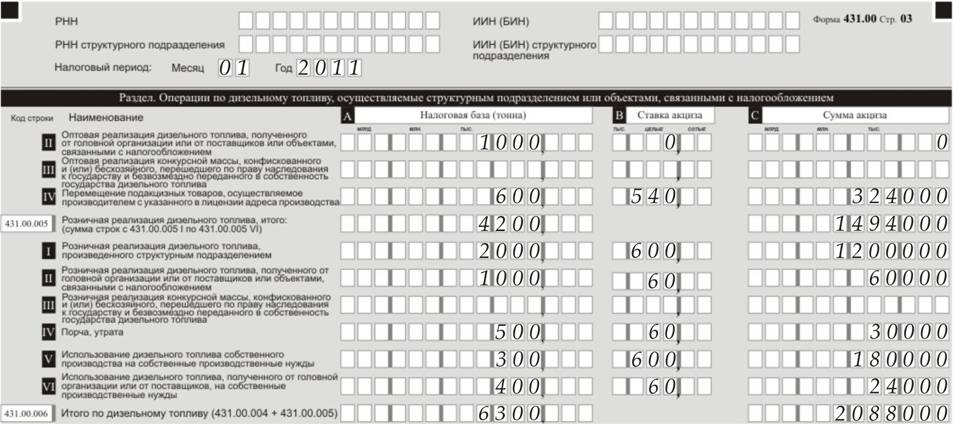

Аналогичные сведения по дизельному топливу содержит раздел расчета «Операции по дизельному топливу, осуществляемые структурным подразделением или объектами, связанными с налогообложением».

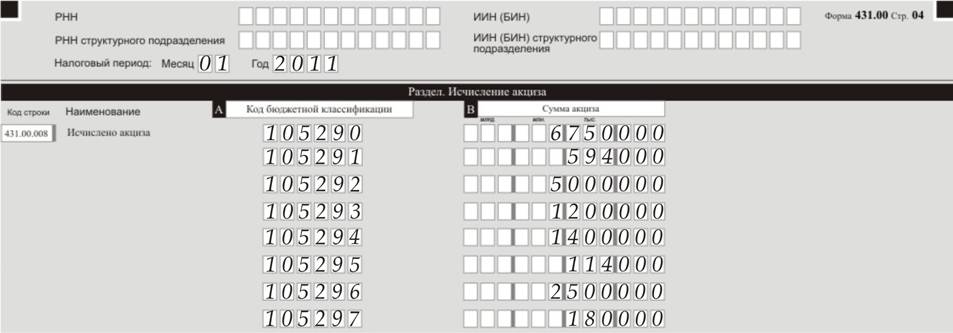

Раздел расчета «Исчисление акциза» производит детализацию исчисленного акциза по кодам бюджетной классификации.

Раздел «Сумма вычета» предназначен для отражения сумм акциза, подлежащих вычету также в разрезе кодов бюджетной классификации.

Рассмотрим заполнение Расчета, основываясь на информации, содержащейся в приведенных ниже примерах.

ПРИМЕР 1

Филиалом компании в январе 2011 года была произведена:

· оптовая реализация бензина собственного производства - 1 000 тонн;

· оптовая реализация бензина, полученного от поставщика - 5 000 тонн;

· в целях производственной необходимости произведено перемещение бензина с указанного в лицензии адреса производства - 500 тонн;

· розничная реализация бензина собственного производства - 1 000 тонн;

· розничная реализация бензина, полученного от поставщика конечному потребителю - 2 000 тонн;

· в результате несоблюдения правил транспортировки поставщиком бензина обнаружена недостача бензина в количестве - 200 тонн;

· на собственные производственные нужды было использовано бензина собственного производства - 500 тонн, бензина, полученного от головной организации - 600 тонн.

Также была произведена:

· оптовая реализация дизельного топлива собственного производства - 500 тонн;

· оптовая реализация дизельного топлива, полученного от поставщика - 1 000 тонн;

· в целях производственной необходимости произведено перемещение дизельного топлива с указанного в лицензии адреса производства - 600 тонн;

· розничная реализация дизельного топлива собственного производства - 2 000 тонн;

· розничная реализация дизельного топлива, полученного от головной организации - 1 000 тонн;

· в результате несоблюдения правил транспортировки от поставщика обнаружена недостача дизельного топлива в количестве - 500 тонн;

· на собственные производственные нужды было использовано дизельного топлива собственного производства - 300 тонн, дизельного топлива, полученного от головной организации - 400 тонн.

Согласно пункту 3 статьи 291 Налогового кодекса сумма акциза на сырую нефть, использованную в качестве основного сырья при производстве бензина и дизельного топлива не подлежит вычету.

В графе «А» подстроки I строки 431.00.001 «Оптовая реализация бензина итого» раздела расчета «Операции по бензину (за исключением авиационного) осуществляемые структурным подразделением или объектами, связанными с налогообложением» указываем налоговую базу по оптовой реализации бензина, произведенного структурным подразделением в тоннах - 1 000, в графе «В» указываем ставку акциза в тенге - 4 500, в графе «С» указываем сумму акциза - 4 500 000 тенге.

В графе «А» подстроки II строки 431.00.001 указываем налоговую базу по оптовой реализации бензина полученного от поставщиков в тоннах - 5 000, в графе «В» указываем ставку акциза в тенге - 0, в графе «С» указываем сумму акциза - 0.

В графе «А» подстроки IV строки 431.00.001 указываем налоговую базу по перемещению подакцизных товаров, осуществляемому производителем с указанного в лицензии адреса производства в тоннах - 500, в графе «В» указываем ставку акциза в тенге - 4 500, в графе «С» указываем сумму акциза в тенге - 2 250 000.

Теперь в графе «А» строки 431.00.001 мы можем указать налоговую базу по оптовой реализации бензина итого в тоннах - 6 500, в графе «С» указываем сумму акциза в тенге - 6 750 000.

В графе «А» подстроки I строки 431.00 002 «Розничная реализация бензина, итого» указываем налоговую базу по розничной реализации в тоннах - 1 000, в графе «В» указываем ставку акциза в тенге - 5 000, в графе «С» указываем сумму акциза в тенге - 5 000 000.

В графе «А» подстроки II строки 431.00.002 указываем налоговую базу по розничной реализации бензина, полученного от головной организации в тоннах - 2 000, в графе «В» указываем ставку акциза в тенге - 500, в графе «С» указываем сумму акциза в тенге - 1 000 000.

В графе «А» подстроки IV строки 431.00.002 указываем налоговую базу по порче, утрате бензина в тоннах - 200, в графе «В» указываем ставку акциза в тенге - 500, в графе «С» указываем сумму акциза в тенге - 100 000.

В графе «А» подстроки V строки 431.00.002 указываем налоговую базу по использованию бензина собственного производства на собственные производственные нужды в тоннах - 500, в графе «В» указываем ставку акциза в тенге - 5 000, в графе «С» указываем сумму акциза в тенге - 2 500 000.

В графе «А» подстроки VI строки 431.00.002 указываем налоговую базу по использованию бензина, полученного от головной организации на собственные производственные нужды в тоннах - 600, в графе «В» указываем ставку акциза в тенге - 500, в графе «С» указываем сумму акциза в тенге - 300 000.

Теперь в графе «А» строки 431.00.002 указываем налоговую базу по розничной реализации бензина итого в тоннах - 4 300, в графе «С» указываем сумму акциза в тенге - 8 900 000.

В графе «А» строки 431.00.003 указываем налоговую базу итого по бензину в тоннах - 10 800, в графе «В» указываем сумму акциза в тенге - 15 650 000.

В графе «А» подстроки I строки 431.00.004 «Оптовая реализация дизельного топлива, итого» раздела расчета «Операции по дизельному топливу, осуществляемые структурным подразделением или объектами, связанными с налогообложением» указываем налоговую базу по оптовой реализации дизельного топлива, произведенного структурным подразделением в тоннах - 500, в графе «В» указываем ставку акциза в тенге - 540, в графе «С» указываем сумму акциза - 270 000 тенге.

В графе «А» подстроки II строки 431.00.004 указываем налоговую базу по оптовой реализации дизельного топлива, полученного от поставщиков в тоннах - 1 000, в графе «В» указываем ставку акциза в тенге - 0, в графе «С» указываем сумму акциза - 0.

В графе «А» подстроки IV строки 431.00.004 указываем налоговую базу по перемещению подакцизных товаров, осуществляемое производителем с указанного в лицензии адреса производства в тоннах - 600, в графе «В» указываем ставку акциза в тенге - 540, в графе «С» указываем сумму акциза в тенге - 324 000.

Теперь в графе «А» строки 431.00.004 мы можем указать налоговую базу по оптовой реализации дизельного топлива итого в тоннах - 2 100, в графе «С» указываем сумму акциза в тенге - 594 000.

В графе «А» подстроки I строки 431.00 005 «Розничная реализация дизельного топлива, итого» указываем налоговую базу по розничной реализации в тоннах - 2 000, в графе «В» указываем ставку акциза в тенге - 600, в графе «С» указываем сумму акциза в тенге - 1 200 000.

В графе «А» подстроки II строки 431.00.005 указываем налоговую базу по розничной реализации дизельного топлива, полученного от головной организации в тоннах - 1 000, в графе «В» указываем ставку акциза в тенге - 60, в графе «С» указываем сумму акциза в тенге - 60 000.

В графе «А» подстроки IV строки 431.00.005 указываем налоговую базу по порче, утрате дизельного топлива в тоннах - 500, в графе «В» указываем ставку акциза в тенге - 60, в графе «С» указываем сумму акциза в тенге - 30 000.

В графе «А» подстроки V строки 431.00.005 указываем налоговую базу по использованию дизельного топлива собственного производства на собственные производственные нужды в тоннах - 300, в графе «В» указываем ставку акциза в тенге - 600, в графе «С» указываем сумму акциза в тенге - 180 000.

В графе «А» подстроки VI строки 431.00.005 указываем налоговую базу по использованию дизельного топлива, полученного от головной организации на собственные производственные нужды в тоннах - 400, в графе «В» указываем ставку акциза в тенге - 60, в графе «С» указываем сумму акциза в тенге - 24 000.

Теперь в графе «А» строки 431.00.005 указываем налоговую базу по розничной реализации дизельного топлива итого в тоннах - 4 200, в графе «С» указываем сумму акциза в тенге - 1 494 000.

В графе «А» строки 431.00.006 указываем налоговую базу итого по дизельному топливу в тоннах - 6 300, в графе «В» указываем сумму акциза в тенге - 2 088 000.

В разделе расчета «Исчисление акциза»:

В графе «А» строки 431.00.008 указываем по коду бюджетной классификации 105290 в графе «В» указываем сумму акциза в тенге - 6 750 000;

по коду бюджетной классификации 105291 сумму акциза - 594 000;

по коду бюджетной классификации 105292 сумму акциза - 5 000 000;

по коду бюджетной классификации 105293 сумму акциза - 1 200 000;

по коду бюджетной классификации 105294 сумму акциза - 1 400 000 (1 000 000 + 100 000 + 300 000);

по коду бюджетной классификации 105295 сумму акциза - 114 000 (60 000 + 30 000 + 24 000);

по коду бюджетной классификации 105 296 сумму акциза - 2 500 000;

по коду бюджетной классификации 105 297 сумму акциза - 180 000.

Поскольку раздел расчета «Вычет налога» в данном случае не заполняется, раздел расчета «Всего исчислено акциза» имеет аналогичные значения с разделом «Исчисление акциза».