733-бап. Тарихи шығындарды өтеу бойынша төлемді белгілеу тәртібі

1. Келісімшарт аумағын (жер қойнауы учаскесін) геологиялық зерделеуге және кен орындарын барлауға мемлекет шеккен тарихи шығындар сомасын осы мақсаттар үшін уәкілеттік берілген Қазақстан Республикасының мемлекеттік органы Қазақстан Республикасының заңнамасында айқындалған тәртіппен есептейді және аталған сома бюджетке:

1) мемлекет меншігіндегі геологиялық ақпаратты сатып алу төлемақысын шегергенде, құпиялылық туралы келісімде белгіленген мөлшердегі тарихи шығындарды өтеу бойынша төлем түрінде;

2) мемлекет меншігіндегі геологиялық ақпаратты сатып алу үшін құпиялылық туралы келісімде белгіленген мөлшердегі төлемақы түрінде төлеуге жатады.

2. Тарихи шығындарды өтеу бойынша төлем жөніндегі міндеттеме - жер қойнауын пайдаланушы мен жер қойнауын зерделеу және пайдалану жөніндегі уәкілетті орган арасындағы құпиялылық туралы келісім жасалған күннен бастап, ал 2009 жылғы 1 қаңтардағы жағдай бойынша құпиялылық туралы тиісті келісімдер жасалмаған, бірақ жер қойнауын пайдалануға арналған келісімшарттың талаптары бойынша жасалуға тиіс, өнімді бөлу туралы келісімді қоса алғанда, 2009 жылғы 1 қаңтарға дейін жасалған жер қойнауын пайдалануға арналған келісімшарттар бойынша - тарихи шығындардың мөлшерін айқындайтын жер қойнауын зерделеу және пайдалану жөніндегі уәкілетті органмен құпиялылық туралы келісім жасалған күннен бастап туындайды.

734-бап. Төлеу тәртібі мен мерзімдері

1. Жер қойнауын пайдаланушы келісімшарт аумағын (жер қойнауы учаскесін) геологиялық зерделеуге және кен орындарын барлауға мемлекет шеккен тарихи шығындарды өтеу бойынша төлемді тұрған жеріндегі бюджетке коммерциялық табудан кейінгі өндіру басталған кезден бастап мынадай тәртіппен төлейді:

1) егер келісімшарт аумағын (жер қойнауы учаскесін) геологиялық зерделеуге және кен орындарын барлауға мемлекет шеккен тарихи шығындарды өтеу бойынша төлемнің жалпы мөлшері республикалық бюджет туралы заңда белгіленген және құпиялылық туралы келісім жасалған күнге қолданыста болатын айлық есептік көрсеткіштің 10 000 еселенген мөлшеріне тең немесе одан аз соманы құраса, тарихи шығындарды өтеу бойынша төлем жер қойнауын пайдаланушының пайдалы қазбаларды өндіруге кіріскен жылынан кейінгі жылдың 10 сәуірінен кешіктірілмей төленеді;

2) егер келісімшарт аумағын (жер қойнауы учаскесін) геологиялық зерделеуге және кен орындарын барлауға мемлекет шеккен тарихи шығындарды өтеу бойынша төлемнің жалпы мөлшері республикалық бюджет туралы заңда белгіленген және құпиялылық туралы келісім жасалған күнге қолданыста болатын айлық есептік көрсеткіштің 10 000 еселенген мөлшерінен асатын соманы құраса, республикалық бюджет туралы заңда белгіленген және құпиялылық туралы келісім жасалған күнге қолданыста болатын айлық есептік көрсеткіштің 2 500 еселенген мөлшеріндегі сомаға барабар сомадан кем болуы мүмкін соңғы үлестің сомасын қоспағанда, тарихи шығындарды өтеу бойынша төлемді жер қойнауын пайдаланушы тоқсан сайын, есепті тоқсаннан кейінгі екінші айдың 25-күнінен кешіктірмей республикалық бюджет туралы заңда белгіленген және құпиялылық туралы келісім жасалған күнге қолданыста болатын айлық есептік көрсеткіштің 2 500 еселенген мөлшерінен кем емес сомаға барабар сомада, ұзақтығы жер қойнауын пайдалануға арналған келісімшарттың қолданылу мерзімінен артық емес, бірақ он жылдан аспайтын кезең ішінде тең үлеспен төлейді.

Егер 2009 жылғы 1 қаңтардағы жағдай бойынша тарихи шығындардың бюджетке өтелмеген сомасы республикалық бюджет туралы заңда 2009 жылғы 1 қаңтарға белгіленген айлық есептік көрсеткіштің 10 000 еселенген мөлшерінен асатын соманы құраса, республикалық бюджет туралы заңда 2009 жылғы 1 қаңтарға белгіленген айлық есептік көрсеткіштің 2 500 еселенген мөлшеріндегі сомаға барабар сомадан кем болуы мүмкін соңғы үлестің сомасын қоспағанда, 2009 жылғы 1 қаңтарға дейін жасалған, олар бойынша жер қойнауын пайдаланушы пайдалы қазбаларды өндіруге 2009 жылғы 1 қаңтарға дейін кіріскен жер қойнауын пайдалануға арналған келісімшарттар бойынша тарихи шығындарды өтеу бойынша төлемді жер қойнауын пайдаланушы тоқсан сайын, есепті тоқсаннан кейінгі екінші айдың 25-күнінен кешіктірмей, республикалық бюджет туралы заңда 2009 жылғы 1 қаңтарға белгіленген айлық есептік көрсеткіштің 2 500 еселенген мөлшерінен кем емес сомаға барабар сомада, ұзақтығы жер қойнауын пайдалануға арналған келісімшарттың қолданылу мерзімінен артық емес, бірақ он жылдан аспайтын кезең ішінде тең үлеспен төлейді.

2. Егер келісімшарт аумағын (жер қойнауы учаскесін) геологиялық зерделеуге және кен орындарын барлауға мемлекет шеккен тарихи шығындардың сомасын Қазақстан Республикасының осы мақсаттар үшін уәкілеттік берілген мемлекеттік органы шетел валютасында белгілеген болса, онда:

1) осы бапқа сәйкес төлем төлеу тәртібін белгiлеу үшiн төлемнің теңгемен жалпы мөлшерiн айқындау мақсатында Қазақстан Республикасының осы мақсаттар үшiн уәкiлеттiк берiлген мемлекеттік органы есептеген тарихи шығындар сомасы жер қойнауын пайдаланушы коммерциялық табудан кейiн өндiрудi бастаған есептi тоқсанның 1-күнiнің алдындағы соңғы жұмыс күні айқындалған валюта айырбастаудың нарықтық бағамы бойынша теңгемен қайта есептеледi, ал 2009 жылғы 1 қаңтарға дейiн жасалған, олар бойынша жер қойнауын пайдаланушы 2009 жылғы 1 қаңтарға дейiн пайдалы қазбаларды өндiруге кiрiскен жер қойнауын пайдалануға арналған келісімшарттар бойынша 2009 жылғы 1 қаңтардағы жағдай бойынша бюджетке өтелмеген тарихи шығындар сомасы 2009 жылғы 1 қаңтардың алдындағы соңғы жұмыс күніне айқындалған валюта айырбастаудың нарықтық бағамы бойынша теңгемен қайта есептеледi;

2) тарихи шығындардың бюджетке өтелмеген шетел валютасындағы сомасын осы баптың 1-тармағы бірінші бөлігінің 2) тармақшасына сәйкес төлеуге жататын тоқсан сайынғы төлемдердiң сомасына тең бөлу мақсатында тарихи шығындардың көрсетiлген сомасы мұндай күнтiзбелiк жылдың 1 қаңтарының алдындағы соңғы жұмыс күніне айқындалған валюта айырбастаудың нарықтық бағамы бойынша әрбір күнтiзбелiк жылдың басында теңгемен қайта есептеледi.

3. Пайдалы қазбалардың кен орындарына оларды кейіннен өндіруді көздемейтін барлау жүргізуге жер қойнауын пайдалануға арналған келісімшарттар бойынша тарихи шығындарды өтеу төлемі төленбейді.

735-бап. Салық декларациясы

1. Егер келісімшарт аумағын (жер қойнауы учаскесін) геологиялық зерделеуге және кен орындарын барлауға мемлекет шеккен тарихи шығындарды өтеу бойынша төлемнің жалпы мөлшері республикалық бюджет туралы заңда белгіленген және құпиялылық туралы келісім жасалған күнге қолданыста болатын айлық есептік көрсеткіштің 10 000 еселенген мөлшеріне тең немесе одан кем соманы құраса, онда жер қойнауын пайдаланушы тұрған жеріндегі салық органына декларацияны жер қойнауын пайдаланушының пайдалы қазбаларды өндіруге кіріскен жылынан кейінгі жылдың 31 наурызынан кешіктірмей тапсырады.

2. Егер келісімшарт аумағын (жер қойнауы учаскесін) геологиялық зерделеуге және кен орындарын барлауға мемлекет шеккен тарихи шығындарды өтеу бойынша төлемнің жалпы мөлшері республикалық бюджет туралы заңда белгіленген және құпиялылық туралы келісім жасалған күнге қолданыста болатын айлық есептік көрсеткіштің 10 000 еселенген мөлшерінен асатын соманы құраса, онда жер қойнауын пайдаланушы тұрған жеріндегі салық органына декларацияны тоқсан сайын, есепті тоқсаннан кейінгі екінші айдың 15-күнінен кешіктірмей тапсырады.

2009 жылғы 1 қаңтарға дейін жасалған, олар бойынша жер қойнауын пайдаланушы 2009 жылғы 1 қаңтарға дейін пайдалы қазбаларды өндіруге кіріскен жер қойнауын пайдалануға арналған келісімшарттар бойынша, егер 2009 жылғы 1 қаңтардағы жағдай бойынша тарихи шығындардың бюджетке өтелмеген сомасы 2009 жылғы 1 қаңтарға республикалық бюджет туралы заңда белгіленген айлық есептік көрсеткіштің 10 000 еселенген мөлшерінен асатын соманы құраса, онда декларацияны жер қойнауын пайдаланушы тұрған жеріндегі салық органына тоқсан сайын, есепті тоқсаннан кейінгі екінші айдың 15-күнінен кешіктірмей тапсырады.

85-тарау. ПАЙДАЛЫ ҚАЗБАЛАРДЫ ӨНДIРУ САЛЫҒЫ

736-бап. Жалпы ережелер

1. Жер қойнауын пайдаланушы пайдалы қазбаларды өндiру салығын Қазақстан Республикасының аумағында өндiрiлетiн минералды шикізаттың, көмірсутектердің, жерасты сулары мен емдік балшықтың әрбір түрi бойынша жеке төлейді.

2. Жүргізілетін өндіру түріне қарамастан, өндірілетін минералды шикізаттың, көмірсутектердің, жерасты суларының және емдік балшықтың барлық түрлері бойынша пайдалы қазбаларды өндіру салығы осы тарауда белгіленген мөлшерлемелер бойынша және тәртіппен төленеді.

3. Салықтық кезең үшін өндірілген көмірсутектердің, жерасты суларының, емдік балшық пен пайдалы қазбалардың айналыстан шыққан қорларының жалпы көлемінен пайдалы қазбаларды өндіру салығын есептеу мақсатында кен орындары бойынша есептен шығарылған (шығынды қайтару) қорлар құрамынан алынатын пайдалы қазбалардың көлемі, сондай-ақ технологиялық сынап көру мен зерттеулер жүргізу үшін берілген көмірсутектердің, минералды шикізаттың, жерасты сулары мен емдік балшықтың көлемі алып тастауға жатады. Технологиялық сынап көру мен зерттеулер жүргізу үшін берілетін көмірсутектердің, минералды шикізаттың, жерасты сулары мен емдік балшықтың көлемі көмірсутектердің, минералды шикізаттың, жерасты сулары мен емдік балшықтың тиісті түрлері (сұрыптары) үшін ұлттық стандарттарда көрсетілген технологиялық сынамалардың ең төмен массасымен шектеледі.

737-бап. Төлеу ерекшеліктері

1. Пайдалы қазбаларды өндiру салығы, осы баптың 2-тармағында көзделген жағдайды қоспағанда, ақшалай нысанда төленеді.

2. Жер қойнауын пайдалануға арналған келiсiмшарт бойынша қызметтi жүзеге асыру барысында пайдалы қазбаларды өндіру салығын төлеудің ақшалай нысаны Қазақстан Республикасы Yкiметiнiң шешiмi бойынша уәкілетті мемлекеттік орган мен жер қойнауын пайдаланушының арасында жасалатын қосымша келiсiмде айқындалған тәртiппен заттай нысанға ауыстырылуы мүмкiн.

Осы Кодексте белгіленген пайдалы қазбаларды өндіру салығын, сондай-ақ осы Кодекстің 722-бабының 1-тармағында көрсетілген жер қойнауын пайдалануға арналған келісімшарттарда белгіленген роялтиді және Қазақстан Республикасының өнімді бөлу бойынша үлесін заттай нысанда төлеу тәртібі осы Кодекстің 88-тарауында белгіленген.

738-бап. Төлеушілер

Кен іздеушілікке арналған лицензия шеңберінде ғана қызметін жүзеге асыратын жер қойнауын пайдаланушыларды қоспағанда, жер қойнауын пайдалануға жасалған әрбір жекелеген келісімшарт шеңберінде олар бойынша пайдалы қазбаларды өндіру салығы және (немесе) роялти төленбеген техногендiк минералдық түзілімдерден пайдалы қазбалар алуды қоса алғанда, көмірсутектерді, минералды шикізатты, жерасты сулары мен емдік балшықты өндіруді жүзеге асыратын жер қойнауын пайдаланушылар пайдалы қазбаларды өндіру салығын төлеушілер болып табылады.

1-параграф. Көмірсутектерге арналған пайдалы қазбаларды өндіру салығы

739-бап. Салық салу объектісі

1. Жер қойнауын пайдаланушы салықтық кезеңде өндірген көмірсутектердің нақты көлемі пайдалы қазбаларды өндіруге салық салу объектісі болып табылады.

2. Пайдалы қазбаларды өндіру салығын есептеу мақсатында жер қойнауын пайдаланушы салықтық кезеңде өндірген көмірсутектердің жалпы көлемі:

1) Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына қайта өңдеу үшін өткізілген мұнай - жер қойнауын пайдаланушы салықтық кезеңде жер қойнауын пайдалануға арналған әрбір жеке келісімшарт шеңберінде өндірген және жер қойнауын пайдаланушы Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына не Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына кейіннен өткізу үшін үшінші тұлғаға өткізген мұнайдың көлемі;

2) Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына қайта өңдеу үшін алыс-беріс шикізаты ретінде берілген мұнай - жер қойнауын пайдаланушы салықтық кезеңде жер қойнауын пайдалануға арналған әрбір жеке келісімшарт шеңберінде өндірген және жер қойнауын пайдаланушы Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына қайта өңдеу үшін алыс-беріс шикізаты ретінде берген не Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына қайта өңдеу үшін алыс-беріс шикізаты ретінде кейіннен беру үшін үшінші тұлғаға өткізген мұнайдың көлемі;

3) жер қойнауын пайдаланушы өзінің өндірістікмұқтаждықтарына пайдаланған мұнай - жер қойнауын пайдаланушы салықтық кезең үшін жер қойнауын пайдалануға арналған әрбір жеке келісімшарт шеңберінде өндірген, салықтық кезең ішінде өзінің өндірістік мұқтаждықтарына пайдаланған мұнайдың көлемі;

4) осы Кодекстің 88-тарауына сәйкес мемлекет атынан алушыға пайдалы қазбаларды өндіру салығын, экспортқа рента салығын, роялтиді және Қазақстан Республикасының өнімді бөлу бойынша үлесін төлеу есебіне жер қойнауын пайдаланушы заттай нысанда берген мұнай;

5) Қазақстан Республикасының ішкі нарығында өткізілген және (немесе) өзінің өндірістік мұқтаждықтарына пайдаланылған шикі газ болып бөлінеді.

Егер осы тармақшада өзгеше белгіленбесе, осы бөлімнің мақсаттарында өзінің өндірістік мұқтаждықтарына пайдаланылған шикі газ деп жер қойнауын пайдаланушы жер қойнауын пайдалануға арналған келісімшарт шеңберінде өндірген және көмірсутектер саласындағы уәкілетті орган бекіткен құжаттарға сәйкес осы келісімшарт шеңберінде:

жер қойнауын пайдалану жөніндегі операцияларды жүргізу кезінде көмірсутектер дайындауда отын ретінде;

технологиялық және коммуналдық-тұрмыстық мұқтаждықтар үшін;

ұңғыма сағасында мұнайды қыздыру үшін және бекітілген жобалау құжаттарына сәйкес мұнайды өндіру және сақтау орнынан магистральдық құбыржолға және (немесе) көліктің басқа түріне ауыстырып тиеу орнына дейін тасымалдау кезінде;

жер қойнауын пайдалану жөніндегі операцияларды жүргізу кезінде пайдаланылатын электр энергиясын өндіру үшін;

осы баптың 5-тармағында көзделген жер қойнауына кері айдау жағдайларын қоспағанда, бекітілген жобалау құжаттарында көзделген көлемде жер қойнауына кері айдау үшін;

көмірсутектер саласындағы уәкілетті орган бекіткен жобалау құжаттарында көзделген көлемде өндіруші мұнай ұңғымаларын пайдаланудың газлифтілік (механикаландырылған) тәсілі мақсатында пайдаланылған шикі табиғи газ танылады.

Жер қойнауын пайдаланушы жер қойнауын пайдалануға арналған келісімшарт шеңберінде өндірген және осы жер қойнауын пайдаланушының жер қойнауын пайдалануға арналған басқа келісімшарт шеңберінде мұнай-газ аймақтарында қабат қысымын ұстап тұру мақсатында бекітілген жобалау құжаттарында көзделген көлемде жер қойнауына кері айдау үшін пайдаланылған шикі газ да өзінің өндірістік мұқтаждықтарына пайдаланылған шикі газ деп танылады;

6) Қазақстан Республикасының ішкі нарығында өткізілген сұйытылған мұнай газына сәйкес келетін көлемде сұйытылған мұнай газын өндіру үшін пайдаланылған ілеспе газ болып бөлінеді. Бұл ретте сұйытылған мұнай газының мұндай көлемін көмірсутектер саласындағы уәкілетті орган бекітеді және Қазақстан Республикасының газ және газбен жабдықтау саласындағы заңнамасына сәйкес Қазақстан Республикасының ішкі нарығында өткізу үшін міндетті болып табылады;

7) жүзеге асырылуы Қазақстан Республикасының Кәсіпкерлік кодексінде көзделген индустриялық-инновациялық қызмет субъектісі - жер қойнауын пайдаланушы пайдаланған шикі газ;

8) тауарлы көмірсутектер - егер осы бапта өзгеше белгiленбесе, осы тармақтың 1) - 7) тармақшаларында көрсетiлген мұнай, шикi газ және ілеспе газ көлемдерiн шегере отырып, жер қойнауын пайдаланушы салықтық кезеңде жер қойнауын пайдалануға арналған әрбiр жеке келiсiмшарт шеңберiнде өндiрген көмірсутектердің жалпы көлемi болып бөлiнедi.

3. Осы баптың 2-тармағының 5) және 6) тармақшаларына сәйкес өзінің өндірістік мұқтаждықтарына пайдаланылған шикі газдың және (немесе) сұйытылған мұнай газын өндіру үшін пайдаланылған ілеспе газдың көлемі деп көмірсутектер саласындағы уәкілетті орган бекіткен құжаттарда көрсетілген көлемдер шегінде осындай пайдаланылған табиғи және (немесе) ілеспе газдың нақты көлемі танылады.

4. Осы баптың 2-тармағының 1) тармақшасында көрсетілген Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына не Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына кейіннен өткізу үшін үшінші тұлғаға өткізуді және осы баптың 2-тармағының 2) тармақшасында көрсетілген Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына қайта өңдеу үшін алыс-беріс шикізаты ретінде беруді не Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына қайта өңдеу үшін алыс-беріс шикізаты ретінде кейіннен беру үшін үшінші тұлғаға өткізуді растау үшін жер қойнауын пайдаланушыда мұнайдың нақты көлемін және тиісті көлемін Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытының қабылдау фактісін растайтын коммерциялық және тауарға ілеспе құжаттары түпнұсқаларының немесе олардың нотариат куәландырған көшірмелерінің, ал осы баптың 2-тармағының 1) тармақшасында көрсетілген Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына не Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына кейіннен өткізу үшін үшінші тұлғаға өткізуді растау үшін - тиісті көлемі үшін Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытының нақты сатып алу бағасын растайтын құжаттардың түпнұсқалары немесе олардың нотариат куәландырған көшірмелерінің болуы міндетті.

Мұндай құжаттардың түпнұсқалары немесе олардың нотариат куәландырған көшірмелері болмаған жағдайда мұнайдың тиісті көлемі пайдалы қазбаларды өндіру салығын есептеу мақсаттары үшін тауарлы көмірсутектер ретінде қаралады.

5. Пайдалы қазбаларды өндіру салығы бекітілген жобалау құжаттарында көзделген мұнай алу коэффициентін ұлғайту мақсатында жер қойнауына кері айдалатын көлемдегі шикі газ бойынша төленбейді.

740-бап. Салықтық база

Салықтық кезеңде өндірілген көмірсутектер көлемінің құны пайдалы қазбаларды өндіру салығын есептеу үшін салықтық база болып табылады.

741-бап. Көмірсутектердің құнын айқындау тәртібі

1. Пайдалы қазбаларды өндіру салығын есептеу мақсатында салықтық кезеңде өндірілген мұнайдың құны мынадай тәртіппен:

1) жер қойнауын пайдаланушы Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына не Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына кейіннен өткізу үшін үшінші тұлғаға өткізген кезде - жер қойнауын пайдаланушы Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына не Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына кейіннен өткізу үшін үшінші тұлғаға өткізген мұнайдың нақты көлемі мен Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытының өнімнің бір бірлігі үшін нақты сатып алу бағасының көбейтіндісі ретінде;

2) жер қойнауын пайдаланушы Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына қайта өңдеу үшін алыс-беріс шикізаты ретінде берген не Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына қайта өңдеу үшін алыс-беріс шикізаты ретінде кейіннен беру үшін үшінші тұлғаға өткізген және (немесе) жер қойнауын пайдаланушы өзінің өндірістік мұқтаждықтарына пайдаланған кезде - жер қойнауын пайдаланушы Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына алыс-беріс шикізаты ретінде қайта өңдеу үшін берген не Қазақстан Республикасының аумағында орналасқан мұнай өңдеу зауытына алыс-беріс шикізаты ретінде кейіннен беру үшін үшінші тұлғаға өткізілген және (немесе) жер қойнауын пайдаланушы өзінің өндірістік мұқтаждықтарына пайдаланған мұнайдың нақты көлемі мен халықаралық қаржылық есептілік стандарттарына және Қазақстан Республикасының бухгалтерлік есеп пен қаржылық есептілік туралы заңнамасының талаптарына сәйкес айқындалатын дайындауды қоса алғанда, өнім бірлігін өндірудің 20 пайызға ұлғайтылған өзіндік құнының көбейтіндісі ретінде;

3) жер қойнауын пайдаланушы мемлекет атынан алушыға пайдалы қазбаларды өндіру салығын, экспортқа рента салығын, роялтиді және Қазақстан Республикасының өнімді бөлу жөніндегі үлесін төлеу есебіне мұнайды заттай нысанда берген кезде - осы Кодекстің 88-тарауына сәйкес жер қойнауын пайдаланушы мемлекет атынан алушыға пайдалы қазбаларды өндіру салығын, экспортқа рента салығын, роялтиді және Қазақстан Республикасының өнімді бөлу жөніндегі үлесін төлеу есебіне заттай нысанда берілген мұнайдың нақты көлемі мен Қазақстан Республикасының Үкіметі айқындаған тәртіппен белгіленген беру бағасының көбейтіндісі ретінде айқындалады.

2. Жер қойнауын пайдаланушы салықтық кезеңде жер қойнауын пайдалануға арналған әрбір жеке келісімшарт шеңберінде өндірген тауарлы көмірсутектердің құны өндірілген тауарлы көмірсутектердің көлемі мен осы баптың 3-тармағында айқындалған тәртіппен салықтық кезең үшін есептелген өнімнің бірлігі үшін әлемдік бағаның көбейтіндісі ретінде айқындалады.

2018.05.10. № 184-VІ ҚР Заңымен 3-тармақ өзгертілді (бұр.ред.қара)

3. Мұнайдың әлемдiк бағасы салықтық кезеңдегі бағалардың күн сайынғы белгіленімдерінің орташа арифметикалық мәнi мен тиiстi салықтық кезеңдегі валюта айырбастаудың орташа арифметикалық нарықтық бағамының көбейтiндiсi ретiнде төменде келтiрiлген формула бойынша айқындалады.

Осы тармақтың мақсаттары үшін бағаның белгіленімі «The Mcgraw-Hill Companies Inc» компаниясының «Platts Crude Oil Marketwire» дереккөзінде жарияланған ақпарат негізінде салықтық кезеңде «Юралс Средиземноморье» (Urals Med) немесе «Датированный Брент» (Brent Dtd) мұнайының стандартты сұрыпының әрбірін жеке алғанда шетел валютасындағы мұнай бағасының белгіленімін білдіреді.

Осы дереккөзде шикі мұнайдың көрсетілген стандартты сұрыптарына бағалар туралы ақпарат болмаған кезде шикі мұнайдың көрсетілген стандартты сұрыптарына бағалар:

«Argus Media Ltd» компаниясының «Argus Crude» дереккөзінің деректері бойынша;

жоғарыда көрсетілген дереккөздерде шикі мұнайдың көрсетілген стандартты сұрыптарына бағалар туралы ақпарат болмаған кезде - Қазақстан Республикасының трансферттік баға белгілеу туралы заңнамасында айқындалатын басқа да дереккөздердің деректері бойынша пайдаланылады.

Мұнайдың әлемдік бағасын айқындау үшін өлшем бірліктерін өндірілген мұнайдың өлшемнің стандартты жағдайларына және мұнайдың паспортта көрсетілген сапасына келтірілген нақты тығыздығы мен температурасын есепке ала отырып, баррельден метрикалық тоннаға ауыстыру стандарттау саласындағы уәкілетті орган бекіткен ұлттық стандартқа сәйкес жүргізіледі.

Бұл ретте пайдалы қазбаларды өндіру салығын есептеу мақсатында өлшем бірліктерін метрикалық тоннадан баррельге ауыстыру баррельдеудің орташа өлшемді коэффициенті негізінде мына формула бойынша жүзеге асырылады:

К барр. орт.өлш. = (V тонна 1 х К барр.1 + V тонна 2… х К барр.2... + V тонн n х К барр.n) / V тонна ∑, мұнда:

К барр. орт.өлш. - үтірден кейінгі төрт белгіге дейінгі дәлдікпен есептелетін баррельдеудің орташа өлшемді коэффициенті;

V тонна - мұнай өнімдерінің әрбір партиясының көлемі;

К барр.1, К барр.2... + К барр.n - өндірілген мұнайдың әрбір тиісті партиясы бойынша сапа паспортында көрсетілген баррельдеу коэффициенттері;

V тонна ∑ - метрикалық тоннаны білдіретін салықтық кезең үшін өндірілген мұнайдың жалпы көлемі.

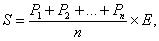

Мұнайдың әлемдік бағасы мына формула бойынша айқындалады:

мұнда:

S -мұнайдың салықтық кезең үшін әлемдік бағасы;

P1, P2..., Рn - салықтық кезең ішінде бағалардың белгіленімдері жарияланған күндері бағалардың күн сайынғы орташа арифметикалық белгіленімі;

Е - тиiстi салықтық кезең үшін валюта айырбастаудың орташа арифметикалық нарықтық бағамы;

n - бағалардың белгіленімдері жарияланған салықтық кезеңдегі күндердің саны.

Бағалардың күн сайынғы орташа арифметикалық белгіленімі мына формула бойынша айқындалады:

,

,

мұнда:

Pn - бағалардың күн сайынғы орташа арифметикалық белгіленімі;

Сn1 - «Юралс Средиземноморье» (Urals Med) немесе «Датированный Брент» (Brent Dtd) шикі мұнайы стандартты сұрыпы бағасының күн сайынғы белгіленімінің төменгі мәні (min);