9) стоимостный баланс группы - итоговые суммы по группе по расходам до начала добычи и по группе переносимых активов, определяемые на начало и конец налогового периода.

Понятия, определенные в подпунктах 2) и 5) пункта 1 настоящей статьи, используются в других статьях настоящего Кодекса в значениях, определяемых настоящей статьей.

Статья 298. Общие положения по вычетам расходов до начала добычи

1. Расходы до начала добычи, понесенные недропользователем по контракту с расходами до начала добычи, формируют отдельную группу по расходам до начала добычи.

2. Размер расходов до начала добычи при включении в группу по расходам до начала добычи не должен превышать нормы для отнесения таких расходов на вычеты, установленные статьями 249 - 264, 277, 278 настоящего Кодекса.

3. Расходы, указанные в пункте 1 настоящей статьи, вычитаются из совокупного годового дохода по:

- контракту с расходами до начала добычи, по которому осуществляется добыча после обнаружения, или

- внеконтрактной деятельности

в порядке и на условиях, установленных настоящим параграфом, в виде амортизационных отчислений или в соответствии с пунктом 3 статьи 301 настоящего Кодекса.

4. Группа по расходам до начала добычи, образованная в соответствии с пунктом 1 настоящей статьи, может быть перенесена полностью или частично для целей налогового учета из контракта с расходами до начала добычи в:

- продолжающий контракт на недропользование - в порядке, предусмотренном статьей 298 настоящего Кодекса; или

- другой контракт на недропользование или внеконтрактную деятельность - в порядке, предусмотренном статьей 302 или 303 настоящего Кодекса.

5. С учетом особенностей, предусмотренных пунктом 4 статьи 735 настоящего Кодекса, размер расходов до начала добычи для включения в группу по расходам до начала добычи, в отношении контракта на разведку и добычу или добычу углеводородов по сложным проектам (за исключением газовых проектов на суше) определяется путем применения к таким расходам следующего условного коэффициента:

1,5 - по контракту на разведку и добычу или добычу углеводородов по сложным проектам на суше;

2,0 - по контракту на разведку и добычу или добычу углеводородов по сложным морским проектам.

Если иное не установлено статьей 299 настоящего Кодекса, недропользователь ведет налоговый учет расходов, возникающих после наступления даты начала добычи после обнаружения в рамках контракта с расходами до начала добычи, в порядке, установленном статьями 248 - 273, 277 - 279 настоящего Кодекса.

Статья 299. Порядок исчисления амортизационных отчислений

1. Амортизационные отчисления по группе по расходам до начала добычи определяются путем применения установленных недропользователем в налоговом регистре по учету расходов до начала добычи норм амортизации к стоимостному балансу группы по расходам до начала добычи на конец налогового периода.

Такие установленные недропользователем нормы амортизации не должны превышать следующие предельные нормы амортизации:

1) 37,5 процента - для определения суммы амортизационных отчислений для вычета из совокупного годового дохода по контракту на разведку и добычу или добычу углеводородов по сложным морским проектам на срок, предусмотренный пунктом 4 статьи 735 настоящего Кодекса;

2) 25 процентов - для определения суммы амортизационных отчислений для вычета из совокупного годового дохода по:

- иным контрактам на недропользование, в том числе по контракту на разведку и добычу или добычу углеводородов по сложным морским проектам после окончания срока предусмотренного подпунктом 1) настоящего пункта;

- внеконтрактной деятельности, в случае переноса стоимостного баланса группы по расходам до начала добычи в соответствии с пунктом 1 статьи 302 настоящего Кодекса.

2. Исчисление амортизационных отчислений для целей определения вычета по расходам до начала добычи в соответствии с настоящей статьей начинается:

1) по контракту с расходами до начала добычи - начиная с налогового периода, в котором наступила дата начала добычи после обнаружения;

2) по продолжающему контракту на недропользование или по другому контракту на недропользование - начиная с налогового периода, в котором стоимостный баланс группы по расходам до начала добычи или стоимостный баланс группы переносимых активов был перенесен из контракта с расходами до начала добычи и:

- увеличил группу по расходам до начала добычи;

- при отсутствии группы по расходам до начала добычи формирует такую группу;

3) по внеконтрактной деятельности - начиная с налогового периода, в котором стоимостный баланс группы по расходам до начала добычи был перенесен из контракта с расходами до начала добычи в налоговый учет по внеконтрактной деятельности и:

- увеличил группу по расходам до начала добычи;

- при отсутствии группы по расходам до начала добычи формирует такую группу.

Статья 300. Определение стоимостных балансов группы по расходам до начала добычи

1. Стоимостный баланс группы по расходам до начала добычи на начало налогового периода определяется недропользователем как:

стоимостный баланс группы по расходам до начала добычи на конец предыдущего налогового периода

минус

сумма амортизационных отчислений, исчисленных в предыдущем налоговом периоде.

2. Стоимостный баланс группы по расходам до начала добычи на конец налогового периода определяется недропользователем как:

стоимостный баланс группы по расходам до начала добычи на начало налогового периода

плюс

сумма расходов или затрат недропользователя, понесенных по контракту с расходами до начала добычи в течение налогового периода до даты начала добычи после обнаружения и подлежащих включению в группу по расходам до начала добычи,

плюс

сумма последующих расходов, понесенных после даты начала добычи после обнаружения по основным средствам и нематериальным активам, введенным в эксплуатацию недропользователем до даты начала добычи после обнаружения, подлежащих отнесению в бухгалтерском учете на увеличение балансовой стоимости таких активов, указанных в пункте 4 статьи 264 настоящего Кодекса,

плюс

сумма расходов недропользователя, перенесенная в группу по расходам до начала добычи из стоимостного баланса группы переносимых активов,

плюс

стоимостный баланс группы по расходам до начала добычи или его часть, перенесенный из контракта с расходами до начала добычи в соответствии со статьей 298 или 302 настоящего Кодекса,

плюс

размер стоимостных балансов групп фиксированных активов и убытков от предпринимательской деятельности, указанных в статье 299 настоящего Кодекса,

минус

корректировки в соответствии со статьей 301 настоящего Кодекса,

минус

сумма расходов, перенесенная недропользователем из стоимостного баланса группы по расходам до начала добычи в стоимостной баланс группы переносимых активов,

минус

стоимостный баланс группы по расходам до начала добычи, полностью или в части перенесенный недропользователем в другой контракт на недропользование в соответствии со статьей 298 или 302 настоящего Кодекса.

Статья 301. Перенос стоимостного баланса группы по расходам до начала добычи для определения вычета по расходам до начала добычи по продолжающему контракту на недропользование

1. В случае заключения продолжающего контракта на недропользование, стоимостный баланс группы по расходам до начала добычи, образованный в соответствии с пунктом 1 статьи 296 настоящего Кодекса, переносится на продолжающий (продолжающие) контракт (контракты).

2. Перенос из контракта с расходами до начала добычи стоимостного баланса группы по расходам до начала добычи осуществляется по выбору недропользователя полностью или в части одновременно:

1) путем уменьшения стоимостного баланса группы по расходам до начала добычи по контракту с расходами до начала добычи; и

2) путем:

- увеличения стоимостного баланса группы по расходам до начала добычи;

- формирования такой группы при отсутствии стоимостного баланса группы по расходам до начала добычи в налоговом учете по продолжающему контракту на недропользование.

3. В случае заключения недропользователем нескольких продолжающих контрактов на недропользование, величина переносимого стоимостного баланса группы по расходам до начала добычи распределяется и переносится в соответствующей части в налоговый учет по таким продолжающим контрактам на недропользование. Такое распределение между продолжающими контрактами на недропользование производится на основании метода ведения раздельного налогового учета, принятого в налоговой учетной политике для такого случая или, при отсутствии его в налоговой учетной политике, по удельному весу объемов утвержденных запасов по каждому продолжающему контракту на недропользование в общем объеме утвержденных запасов по всем продолжающим контрактам на недропользование, в налоговый учет которых производится перенос данных расходов.

4. Перенос стоимостного баланса группы по расходам до начала добычи полностью или в части из контракта с расходами до начала добычи на продолжающий контракт на недропользование осуществляется недропользователем в том налоговом периоде, в котором заключен продолжающий контракт на недропользование.

5. Размер переносимого стоимостного баланса группы по расходам до начала добычи определяется на дату переноса в порядке, установленном статьей 300 настоящего Кодекса.

6. Перенос стоимостного баланса группы по расходам до начала добычи для целей вычета по продолжающему контракту (продолжающим контрактам) на недропользование производится недропользователем на основании налогового регистра недропользователя.

7. В случае отсутствия у недропользователя на дату прекращения действия контракта с расходами до начала добычи продолжающего контракта на недропользование и (или) отсутствия обнаружения для использования недропользователем права заключения продолжающего контракта на недропользование, недропользователь в целях отнесения на вычеты производит перенос расходов в порядке, установленном статьей 302 настоящего Кодекса.

Статья 302. Порядок переноса и отнесения на вычеты в продолжающем контракте на недропользование образованных по контракту с расходами до начала добычи стоимостных балансов групп фиксированных активов, убытков от предпринимательской деятельности

При завершении деятельности по недропользованию в рамках контракта с расходами до начала добычи, по которому наступила дата начала добычи после обнаружения, образовавшиеся стоимостные балансы групп фиксированных активов и убытки от предпринимательской деятельности подлежат:

1) включению в стоимостный баланс группы по расходам до начала добычи;

2) переносу в продолжающий (продолжающие) контракт (контракты) на недропользование в порядке, установленном статьей 298 настоящего Кодекса;

3) отнесению на вычеты в таком продолжающем контракте на недропользование в порядке, установленном статьей 297 настоящего Кодекса.

Статья 303. Корректировки стоимостного баланса группы по расходам до начала добычи

1. Стоимостный баланс группы по расходам до начала добычи (кроме начисленного, но невыплаченного вознаграждения по инвестиционному финансированию в соответствии с законодательством Республики Казахстан о недрах и недропользовании), уменьшается на следующие суммы:

1) доходы, относящиеся к контракту с расходами до начала добычи, полученные недропользователем до даты начала добычи после обнаружения, включая доходы от реализации полезных ископаемых, а также доходы от выбытия активов, включенных в группу по расходам до начала добычи;

2) доходы, полученные от реализации права недропользования или его части по этому контракту с расходами до начала добычи;

3) стоимость активов, учтенных в группе по расходам до начала добычи, при их передаче в качестве вклада в уставный капитал иного юридического лица. При этом такая стоимость определяется на основе стоимости вклада, указанной в учредительных документах юридического лица;

4) стоимость безвозмездно переданных активов, учтенных в группе по расходам до начала добычи, указанную в акте приема-передачи названных активов иному лицу, в размере не менее, чем балансовая стоимость таких активов по данным бухгалтерского учета недропользователя на дату передачи.

2. По контрактам на разведку и добычу или добычу углеводородов по сложным проектам (за исключением газовых проектов на суше) суммы расходов в виде стоимости активов, предусмотренные подпунктами 3) и 4) пункта 1 настоящей статьи, определяются с учетом ранее примененного условного коэффициента, установленного пунктом 5 статьи 296 настоящего Кодекса.

3. В случае завершения деятельности по контракту на недропользование, недропользователь имеет право отнести на вычеты в налоговом учете по такому контракту на недропользование величину стоимостного баланса группы по расходам до начала добычи, сложившуюся на конец последнего налогового периода, в котором завершил действие контракт на недропользование, за исключением случая прекращения действия контракта на недропользование в связи с переоформлением права недропользования на лицензионный режим недропользования. Размер данной группы на конец налогового периода становится равным нулю.

Статья 304. Вычет группы по расходам до начала добычи при завершении действия контракта на недропользование

В случае завершения деятельности налогоплательщика по контракту на недропользование, налогоплательщик имеет право отнести на вычеты в налоговом учете по такому контракту на недропользование сумму стоимостного баланса группы по расходам до начала добычи, сложившуюся на конец последнего налогового периода, в котором завершил действие контракт на недропользование.

Статья 305. Перенос стоимостного баланса группы по расходам до начала добычи для определения вычета по расходам до начала добычи при отсутствии продолжающего контракта на недропользование

1. В случае отсутствия у недропользователя на дату прекращения действия контракта с расходами до начала добычи заключенного продолжающего контракта на недропользование и (или) отсутствия обнаружения полезных ископаемых для использования недропользователем права заключения продолжающего контракта на недропользование, недропользователь вправе перенести стоимостный баланс группы по расходам до начала добычи в налоговый учет по выбору недропользователя по деятельности, осуществляемой по другому контракту на недропользование, или по внеконтрактной деятельности.

2. Перенос стоимостного баланса группы по расходам до начала добычи из контракта с расходами до начала добычи в налоговый учет по другому контракту на недропользование или по внеконтрактной деятельности осуществляется одновременно:

1) в налоговом учете по контракту с расходами до начала добычи - путем уменьшения стоимостного баланса группы по расходам до начала добычи по такому контракту на начало налогового периода с учетом:

- расходов до начала добычи;

- расходов после прекращения действия такого контракта, являющихся исполнением обязательств по такому контракту; и

- корректировок стоимостного баланса группы по расходам до начала добычи;

2) в налоговом учете по другому контракту на недропользование или по внеконтрактной деятельности - путем:

- увеличения стоимостного баланса группы по расходам до начала добычи;

- формирования такой группы при отсутствии стоимостного баланса группы по расходам до начала добычи.

3. В случае переноса в более, чем один налоговый учет по другому контракту на недропользование и (или) по внеконтрактной деятельности, передаваемый стоимостный баланс группы по расходам до начала добычи распределяется и переносится между такими налоговыми учетами на основании одного из методов распределения, установленного для распределения общих расходов пунктом 11 статьи 736 настоящего Кодекса и указанного в налоговой учетной политике недропользователя.

4. Перенос, установленный настоящей статьей, производится на основании налогового регистра недропользователя.

Статья 306. Особенности вычета расходов до начала добычи по другим контрактам на недропользование

1. По расходам, образовавшим группу по расходам до начала добычи, недропользователь вправе сформировать группу переносимых активов в целях переноса и отнесения на вычеты по другому (другим) контракту (контрактам) на недропользование этого недропользователя в любом налоговом периоде.

2. Формирование группы переносимых активов производится недропользователем путем уменьшения величины группы по расходам до начала добычи с одновременным увеличением на сумму уменьшения величины группы переносимых активов на основании налогового регистра недропользователя.

При наступлении случаев, установленных пунктом 8 настоящей статьи, не перенесенная в другой (другие) контракт (контракты) на недропользование часть стоимостного баланса группы переносимых активов подлежит включению в стоимостный баланс группы по расходам до начала добычи.

3. Перенос стоимостного баланса группы переносимых активов из контракта с расходами до начала добычи в другой контракт на недропользование осуществляется одновременно:

1) в налоговом учете по контракту с расходами до начала добычи - путем уменьшения стоимостного баланса группы переносимых активов по такому контракту;

2) в налоговом учете по другому контракту на недропользование - путем:

- увеличения стоимостного баланса группы по расходам до начала добычи;

- формирования такой группы при отсутствии стоимостного баланса группы по расходам до начала добычи.

4. Перенос, установленный настоящей статьей, производится на основании налогового регистра недропользователя.

Величина переносимого в другой (другие) контракт (контракты) на недропользование стоимостного баланса группы переносимых активов определяется на дату переноса по выбору налогоплательщика полностью или в части.

5. В случае наличия у недропользователя двух и более других контрактов на недропользование, передаваемый стоимостный баланс группы переносимых активов распределяется и переносится в соответствующей части в налоговый учет по таким другим контрактам на недропользование. Распределение стоимостного баланса группы переносимых активов между другими контрактами на недропользование производится на основании метода ведения раздельного налогового учета, принятого в налоговой учетной политике для такого случая или, при отсутствии его в налоговой учетной политике, по удельному весу прямых доходов, приходящихся на каждый другой контракт на недропользование в общей сумме прямых доходов, полученных недропользователем по таким контрактам за налоговый период.

6. Отнесение на вычеты в другом (других) контракте (контрактах) на недропользование стоимостного баланса группы по расходам до начала добычи производится в порядке, установленном статьей 297 настоящего Кодекса.

7. Недропользователь обязан вести раздельный налоговый учет группы переносимых активов и группы по расходам до начала добычи.

8. Величина стоимостного баланса группы переносимых активов, которая ранее не была перенесена в другой (другие) контракт (контракты) на недропользование, подлежит включению в стоимостный баланс группы по расходам до начала добычи и вычету из совокупного годового дохода в порядке, установленном настоящим параграфом для группы по расходам до начала добычи:

- в налоговом периоде, в котором начался период добычи по контракту с расходами до начала добычи или в котором заключен контракт на добычу на основании обнаружения и оценки месторождения по контракту с расходами до начала добычи;

- на дату прекращения действия контракта с расходами до начала добычи.

Статья 307. Вычеты по расходам на подготовительные работы к добыче урана методом подземного скважинного выщелачивания после начала добычи после коммерческого обнаружения

1. Затраты (расходы) на приобретение и (или) создание амортизируемых активов, фактически понесенные недропользователем при подготовке эксплуатационных блоков (полигонов) к добыче урана методом подземного скважинного выщелачивания в период после момента начала добычи после коммерческого обнаружения, образуют отдельную группу амортизируемых активов в рамках соответствующего контракта на недропользование.

К амортизируемым активам, указанным в настоящем пункте, относятся:

1) откачные, закачные и наблюдательные технологические скважины, эксплуатационно-разведочные скважины, сооруженные на блоках (полигонах), в том числе затраты по геофизическим исследованиям по ним;

2) технологические трубопроводы, сооруженные от эксплуатационных блоков (полигонов) до пескоотстойника на промышленной площадке участка переработки продуктивных растворов, в том числе закачные и откачные коллекторы на блоках (полигонах);

3) технологические трубопроводы, сооруженные между блоками (участками полигона);

4) технологические трубопроводы, сооруженные на блоках (полигонах);

5) технологические узлы закисления, сооруженные на блоках (полигонах);

6) узлы распределения продуктивных растворов, сооруженные на блоках (полигонах);

7) узлы приемки технических растворов, сооруженные на блоках (полигонах);

8) узлы приема кислоты и склады жидких реагентов, а также кислотопроводы, сооруженные на блоках (полигонах);

9) технологические насосные станции с оборудованием и контрольно-измерительной аппаратурой, установленные на блоках (полигонах);

10) насосы для перекачки растворов с оборудованием и контрольно-измерительной аппаратурой, установленные на блоках (полигонах) на этапе горно-подготовительных работ;

11) погружные насосы со шкафами управления, установленные на сооруженных скважинах на этапе горно-подготовительных работ;

12) объекты энергетического снабжения, установленные или сооруженные на блоках (полигонах): трансформаторные подстанции, компрессорные станции, воздушные электролинии, кабельные линии;

13) аппаратура контроля и автоматизации процессов, устанавливаемая на блоках (полигонах);

14) воздухопроводы на блоках (полигонах);

15) подъездные технологические автодороги к блокам (полигонам) и внутри блоков;

16) пескоотстойники или емкости продуктивных растворов и выщелачивающих растворов на блоках (полигонах);

17) защита от выдувания песков на блоках (полигонах);

18) серная кислота на закисление.

В стоимость амортизируемых активов, указанных в настоящем пункте, включаются затраты (расходы) на приобретение и (или) создание активов, а также другие затраты (расходы), подлежащие включению в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности в стоимость таких активов.

При этом в случаях, предусмотренных настоящим Кодексом, размер расходов, указанных в настоящем пункте, относимых в отдельную группу амортизируемых активов, не должен превышать установленные нормы для отнесения таких расходов на вычеты для целей корпоративного подоходного налога.

2. Затраты (расходы), указанные в пункте 1 настоящей статьи, вычитаются из совокупного годового дохода в виде амортизационных отчислений с момента начала добычи после коммерческого обнаружения полезных ископаемых.

При этом сумма амортизационных отчислений, исчисленная в соответствии с настоящей статьей, относится на вычет в пределах суммы амортизационных отчислений такой группы активов, исчисленных по данным бухгалтерского учета налогоплательщика.

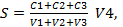

Сумма амортизационных отчислений по группе амортизируемых активов, в соответствии с настоящей статьи, расчитывается по следующей формуле:

где:

где:

S - сумма амортизационных отчислений;

С1 - стоимость группы амортизируемых активов на начало налогового периода;

С2 - стоимость амортизируемых активов, подготовленных в налоговом периоде к добыче;

С3 - стоимость отдельной группы амортизируемых активов, указанной в пункте 3 настоящей статьи, приобретенной у третьих лиц или полученной в качестве вклада в уставный капитал в связи с приобретением права недропользования;

V1 - физический объем готовых к добыче запасов урана на начало налогового периода;

V2 - физический объем запасов урана, подготовленных в налоговом периоде к добыче;

V3 - физический объем готовых к добыче запасов урана, приобретенных у третьих лиц или полученных в качестве вклада в уставный капитал в связи с приобретением права недропользования;

V4 - физический объем погашенных запасов урана с учетом нормируемых потерь в недрах за налоговый период.

Для налогового периода 2025 года стоимостью отдельной группы амортизируемых активов на начало налогового периода признается сумма накопленных затрат (расходов) по подготовке к добыче урана, определяемая в соответствии с пунктом 1 настоящей статьи по состоянию на 1 января

2025 года.

Для налогового периода 2025 года физическим объемом готовых к добыче запасов урана на начало налогового периода признается физический объем готовых к добыче запасов урана по состоянию на 1 января 2025 года.

Показатель С2 для 2025 года определяется как стоимость активов, подготовленных к добыче и на которых начата добыча в отчетном налоговом периоде за минусом стоимости активов, которая была включена в состав отдельной группы амортизируемых активов в периоды, предшествующие 1 января 2025 года, и на которых на 31 декабря 2025 года не начата добыча;

Показатель V2 для 2025 года определяется как физический объем готовых к добыче запасов урана на подготовленных участках (блоках) полигона, на которых начата добыча в налоговом периоде, за минусом физического объема готовых к добыче в предыдущих периодах запасов на участках (блоках) полигона, на которых на 31 декабря 2025 года не начата добыча.

В последующие налоговые периоды после 2025 года стоимостью отдельной группы амортизируемых активов на начало налогового периода является стоимость указанной группы активов на конец предыдущего налогового периода, определяемая в следующем порядке:

стоимость отдельной группы амортизируемых активов на начало налогового периода

плюс

стоимость амортизируемых активов, подготовленных в налоговом периоде к добыче;

плюс

затраты по приобретению у третьих лиц группы амортизируемых активов, указанной в пункте 3 настоящей статьи,

плюс

стоимость группы амортизируемых активов, полученной в качестве вклада в уставный капитал, указанной в пункте 3 настоящей статьи,

минус

сумма амортизационных отчислений за налоговый период.

Для налогового периода 2025 года физическим объемом готовых к добыче запасов урана на начало налогового периода признается физический объем готовых к добыче запасов урана по состоянию на 1 января 2025 года.

При этом, показатель V2 для 2025 года определяется как физический объем готовых к добыче запасов урана на новых подготовленных блоках, на которых начата добыча в налоговом периоде плюс физический объем готовых к добыче запасов на блоках (участках полигона), стоимость которых была включена в состав группы в периоды, предшествующие 1 января 2025 года.

В последующие налоговые периоды после 2025 года, объемом готовых к добыче запасов урана на начало налогового периода является физический объем готовых к добыче запасов на конец предыдущего налогового периода, определяемый в следующем порядке:

физический объем готовых к добыче запасов урана на начало налогового периода

плюс

физический объем запасов урана, подготовленных в налоговом периоде к добыче;

плюс

физический объем готовых к добыче запасов урана, приобретенных у третьих лиц или полученных в качестве вклада в уставный капитал в связи с приобретением права недропользования,

минус

объем добытогоурана с учетом нормируемых потерь в недрах в течение налогового периода.

В случае уменьшения количества готовых к добыче запасов урана на отдельном участке (блока) полигона, объем списанных готовых запасов данного отдельного участка (блока) уменьшает показатель V2 того налогового периода, в котором налогоплательщиком утвержден перерасчет запасов.

В случае завершения деятельности по недропользованию в рамках отдельного контракта на добычу или совмещенную разведку и добычу при условии, что недропользователь завершил деятельность по недропользованию после начала добычи после коммерческого обнаружения, стоимость отдельной группы амортизируемых активов на конец налогового периода подлежит вычету в последнем налоговом периоде, в котором осуществлена добыча.

Статья 308. Вычет по расходам недропользователя на обучение казахстанских кадров и развитие социальной сферы регионов

1. Расходы, фактически понесенные недропользователем на обучение казахстанских кадров, не являющихся работниками недропользователя, а также на развитие социальной сферы регионов, относятся на вычеты в пределах сумм, установленных контрактом на недропользование.

Расходы недропользователя, направленные на обучение, повышение квалификации или переподготовку работника по специальности, связанной с производственной деятельностью недропользователя, относятся на вычеты в соответствии со статьей 257 настоящего Кодекса.

2. Указанные в пункте 1 настоящей статьи расходы, фактически понесенные недропользователем до начала добычи после коммерческого обнаружения, относятся на вычеты в порядке, определенном статьей 258 настоящего Кодекса, в пределах сумм, установленных контрактом на недропользование.

3. Для целей настоящей статьи расходами, фактически понесенными недропользователем, признаются:

1) на обучение казахстанских кадров:

деньги, направленные на обучение, повышение квалификации и переподготовку граждан Республики Казахстан;

деньги, перечисленные в государственный бюджет на обучение, повышение квалификации и переподготовку граждан Республики Казахстан;

фактические расходы, понесенные налогоплательщиком в целях выполнения обязанности недропользователя в соответствии с законодательством Республики Казахстан о недрах и недропользовании в части финансирования подготовки и переподготовки граждан Республики Казахстан в виде приобретения по представленному местными исполнительными органами областей, городов республиканского значения, столицы и согласованному с компетентным органом перечню товаров, работ и услуг, необходимых для улучшения материально-технической базы организаций образования, осуществляющих на территории соответствующей области, города республиканского значения, столицы подготовку кадров по специальностям, непосредственно связанным со сферой недропользования;

2) на развитие социальной сферы региона - расходы на развитие и поддержание объектов социальной инфраструктуры региона, а также деньги, перечисленные на эти цели в государственный бюджет.

Статья 309. Затраты недропользователя, не подлежащие вычету

Не относятся на вычеты недропользователя:

1) сумма уплаченного дополнительного платежа недропользователя, осуществляющего деятельность по контракту о разделе продукции;

2) расходы, связанные с реализацией полезных ископаемых, переданных недропользователем в счет исполнения налогового обязательства в натуральной форме;

3) стоимость объемов полезных ископаемых, передаваемых недропользователем в счет исполнения налогового обязательства в натуральной форме, - у получателя от имени государства;

4) стоимость объемов полезных ископаемых, передаваемых недропользователем в счет исполнения налогового обязательства в натуральной форме.

ГЛАВА 29. ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ ДОХОДОВ И ВЫЧЕТОВ ЛИЦАМИ, ОСУЩЕСТВЛЯЮЩИМИ ФИНАНСОВУЮ ДЕЯТЕЛЬНОСТЬ

Параграф 1. Доходы лиц, осуществляющих финансовую деятельность

Статья 310. Доходы страховой, перестраховочной организации по договорам страхования, перестрахования

1. Доходом страховой, перестраховочной организации по договорам страхования, перестрахования признаются доходы страховой, перестраховочной организации в виде:

1) страховой выручки (дохода от страхования);

2) финансовых доходов по страхованию (перестрахованию);

3) корректировки расходов по компоненту убытка;

4) компонента возмещения убытка по перестрахованию;

5) дохода по формированию актива перестрахования по рисковой поправке на нефинансовый риск по возникшим убыткам;

6) дохода по формированию актива перестрахования по возникшим убыткам;

7) дохода от уменьшения рисковой поправки на нефинансовый риск по обязательству по возникшим убыткам;

8) дохода, связанного с возмещением регрессных требований и убытков (суброгация);

9) доходы, связанные с получением вознаграждения по займам страхователей;

10) прочих доходов по договорам страхования, перестрахования, за исключением доходов, указанных в статье 237 настоящего Кодекса.

Доходом в виде страховой выручки (доход от страхования) признаются:

1) страховая выручка (доход от страхования), признанная в соответствии с международными стандартами финансовой отчетности и (или) требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности с использованием подхода распределения премий;

2) страховая выручка (доход от страхования), признанная в соответствии с международными стандартами финансовой отчетности и (или) требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности с использованием общей модели оценки;

3) доход от амортизации маржи по договорам страхования (перестрахования);

4) доход от уменьшения рисковой поправки на нефинансовый риск по обязательству по оставшемуся покрытию.

Доходы, предусмотренные настоящим пунктом определяются в соответствии с международными стандартами финансовой отчетности и (или) требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

2. Положения настоящей статьи не распространяются на договоры страхования, перестрахования, по которым доход в виде страховых премий в соответствии с международными стандартами финансовой отчетности и (или) требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности признан в полном размере до 1 января 2012 года.

3. Доходом страховой, перестраховочной организации в виде возмещения расходов по страховым выплатам признается возмещение расходов страховой, перестраховочной организации по страховым выплатам на основании права обратного требования (регресса) к лицу, причинившему вред, и (или) перестраховочной организации в соответствии с договором перестрахования.

При этом по вступившим в силу до 1 января 2012 года договору накопительного страхования, перестрахования, договору ненакопительного страхования, перестрахования жизни, по которым доходы в виде страховых взносов признаются в соответствии с международными стандартами финансовой отчетности и (или) требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, в том числе после 31 декабря 2011 года, доход страховой, перестраховочной организации в виде возмещения расходов по страховым выплатам определяется по следующей формуле:

Д х (А/Б), где:

Д - подлежащий получению (полученный) в отчетном налоговом периоде доход в виде возмещения расходов по страховым выплатам;

А - страховые взносы, подлежащие получению (полученные) после 31 декабря 2011 года по день признания в отчетном налоговом периоде дохода в виде возмещения расходов по страховым выплатам;

Б - страховые взносы, подлежащие получению (полученные) со дня вступления договора в силу по день признания в отчетном налоговом периоде дохода в виде возмещения расходов по страховым выплатам.

Статья 311. Доход от снижения размеров созданных провизий (резервов)

1. Доходами от снижения размеров провизий (резервов), созданных налогоплательщиком, имеющим право на вычет суммы расходов по созданию провизий (резервов) в соответствии с пунктами 1, 3, 6 и 7 статьи 250 настоящего Кодекса, если иное не предусмотрено настоящей статьей, признаются:

1) суммы провизий (резервов), отнесенные на вычеты в отчетном и (или) предыдущих налоговых периодах, в размере, пропорциональном сумме исполнения, - при исполнении должником требования;