Также для заполнения строки 300.00.003 требуется составления приложения 300.06. Данная форма предназначена для детального отражения корректировки размера облагаемого и освобожденного оборотов и суммы налога на добавленную стоимость, произведенной в отчетном налоговом периоде. Корректировка размера облагаемого и освобожденного оборотов и суммы налога на добавленную стоимость производится в случаях и в порядке, предусмотренных статьями 239 и 240 Налогового кодекса. Также в данной форме отражаются сведения по корректировке суммы налога на добавленную стоимость, отнесенного в зачет, произведенной в соответствии со статьями 258 и 259 Налогового кодекса. Строки данной формы могут иметь отрицательное и (или) положительное значение. В случае корректировки размера освобожденного оборота графа и корректировки размера оборота, облагаемого по нулевой ставке, графа «В» «Сумма корректировки НДС» в разделе «Корректировка размера облагаемого и освобожденного оборота» не заполняется.

В случае если в ином документе, подтверждающем наступление случаев, при которых производится корректировка размера облагаемого оборота, не указана сумма налога на добавленную стоимость, то данная сумма определяется путем применения ставки налога к сумме корректировки размера облагаемого оборота.

Учитывая, что у ТОО «Гранд» помимо корректировки облагаемого оборота есть корректировка оборота по нулевой ставке НДС, то также добавим в данное приложение возврат товара по экспорту.

Составление формы 300.06 -

Корректировка размера облагаемого и освобожденного оборотов и суммы налога на добавленную стоимость, отнесенного в зачет

Строки с 300.06.001 А по 300.06.008 А в разделе «Корректировка размера облагаемого и освобожденного оборота» заполняются как при корректировке размера облагаемого оборота, так и при корректировке размера освобожденного оборота.

В разделе «Корректировка размера облагаемого и освобожденного оборота»:

1) в строке 300.06.001 А указывается сумма корректировки оборота, связанного с частичным или полным возвратом товара - -1 700 000 (-200 000 + -1500 000 по нулевой ставке);

2) в строке 300.06.001 В указывается сумма корректировки налога на добавленную стоимость по облагаемому обороту, связанному с частичным или полным возвратом товаров - -24 000;

3) в строке 300.06.004 А указывается сумма корректировки оборота в связи со скидкой с цены, скидкой с продаж-100 000;

4) в строке 300.06.004 B указывается сумма корректировки налога на добавленную стоимость по облагаемому обороту в связи со скидкой с цены, скидкой с продаж - -12 000;

5) в строке 300.06.007 А указывается сумма корректировки оборота при признании сомнительных требований - -600 000;

6) в строке 300.06.007 B указывается сумма корректировки налога на добавленную стоимость по облагаемому обороту при признании сомнительных требований - - 72 000;

7) в строке 300.06.009 А указывается итоговая сумма корректировки размера облагаемого оборота, за исключением суммы корректировки размера оборота, облагаемого по нулевой ставке, и определяется путем сложения сумм из строк с 300.06.001 А по 300.06.008 А по облагаемым оборотам, за исключением оборотов, облагаемых по нулевой ставке - -900 000 (за исключением по нулевой ставки 1 500 000);

8) в строке 300.06.009 В указывается итоговая сумма корректировки налога на добавленную стоимость по облагаемым оборотам, которая определяется путем сложения сумм из строк с 300.06.001 В по 300.06.008 В по облагаемым оборотам - -108 000;

9) в строке 300.06.010 А указывается итоговая сумма корректировки размера оборота, облагаемого по нулевой ставке, которая определяется путем сложения сумм из строк с 300.06.001 А по 300.06.008 А по оборотам, облагаемым по нулевой ставке - -1 500 000;

10) в строке 300.06.011 А указывается итоговая сумма корректировки размера освобожденного оборота, которая определяется путем сложения сумм из строк с 300.06.001 А по 300.06.008 А по освобожденным оборотам.

Сумма строки 300.06.009 А переносится в строку 300.00.003 А.

Сумма строки 300.06.009 В переносится в строку 300.00.003 В.

Сумма строки 300.06.010 А учитывается в строке 300.00.002 А.

Заполненное приложение 300.06 раздел «Корректировка облагаемого оборота» в программной форме.

Таким образом, значение строки 300.06.009А переносится в строку 300.00.003А, строки 300.06.010А - в строку 300.00.003В. Корректировка оборота по нулевой ставки по строке 300.00.010А учтена нами по строке 300.00.002А.

6) в строке 300.00.004 А указываются обороты по реализации товаров, работ и услуг, осуществленные плательщиком налога на добавленную стоимость в течение налогового периода, местом реализации которых в соответствии со статьями 236 и 276-5 Налогового кодекса не является Республика Казахстан - 4 300 000;

Законодательная база.

Согласно подпунктом 2 статьи 232 Налогового кодекса необлагаемым оборотом является оборот по реализации товаров, работ, услуг:

2) местом реализации которого не является Республика Казахстан.

Если иное не установлено настоящей статьей, место реализации товаров, работ, услуг определяется в соответствии со статьей 236 настоящего Кодекса. Место реализации товаров, работ, услуг в Таможенном союзе определяется в соответствии со статьей 276-5 настоящего Кодекса.

Ситуация 4

ТОО «Гранд» в отчетном периоде 1 квартала 2013 года приобретен на территории России товар, который был там же реализован ОАО «АВС» на основании контракта от 03.03.13г. № 303 без импорта в РК, на сумму 4 000 000 тенге. Также ТОО были оказаны консультационные услуги нерезиденту - компании из Узбекистана по договору от 05.03.13г. № 305 на сумму 300 000 тенге.

Анализ ситуации.

В данном случае по приобретению и реализации товара за пределами РК местом реализации согласно п.п.1) п. 1 ст. 236 НК, п. 1 ст. 276-5 НК не признается территория РК, так как началом транспортировки товара не является территория РК. и товар не был импортирован в РК. Данный оборот по реализации является необлагаемым оборотом по НДС. По консультационным услугам нерезиденту из Узбекистана местом реализации услуг согласно п.п.4) п. 2 ст. 236 НК признается место осуществления предпринимательской или любой другой деятельности покупателя работ, услуг, то есть, место деятельности нерезидента (компании Узбекистана, не имеющего филиала в РК). В связи с чем, по консультационным услугам нерезиденту, оборот по реализации также признается необлагаемым по НДС по ст. 232 НК.

По данным операциям для строки 300.00.004 ТОО составит следующий Налоговый регистр.

| Налоговый регистр к строке 300.00.004 Оборот по реализации товаров, работ, услуг, местом реализации которых не является РК |

| | | | | | | | | | | |

| ТОО «Гранд» | | | | | | | | | |

| БИН 140000000156 | | | | | | | | | |

| Налоговый период 1 квартал 2013 год | | | | | | | |

| | | | | | | | | | | |

| № | Наименование показателей | Основание | Контрагент | Сумма без НДС |

| А | Оборот по реализации товаров, работ, услуг, местом реализации которых не является РК, в том числе: | | | 4 000 000 |

| 1 | Отгрузка товаров за пределами РК, приобретенного не на территории РК | Контракт с ОАО от 03.03.13г. № 303 | ОАО «АВС» | 4 000 000 |

| В | Реализация работ, услуг нерезиденту, связанных с недвижимым имуществом, не находящимся в РК | | | |

| С | Реализация работ, услуг нерезиденту, связанных с движимым имуществом за пределами РК | | | |

| D | Оказание услуг нерезиденту за пределами РК в сфере культуры, развлечений, науки, искусства, образования, физической культуры или спорта | | | |

| E | Реализация следующих работ, услуг, получателем которых является нерезидент РК - не из стран Там. Союза, не имеющий филиал, представительство в РК | | | 300 000 |

| 1 | Передача прав на использование объектов интеллектуальной собственности | | | |

| 2 | Консультационные, аудиторские, инжиниринговые, дизайнерские, маркетинговые, юридические, бухгалтерские, адвокатские, рекламные услуги, а также услуги по предоставлению и (или) обработке информации, кроме распространения продукции средства массовой информации, а также предоставления доступа к массовой информации, размещенной на интернет-ресурсе | Договор от 05.03.13г. № 305 | Компания «D», Узбекистан | 300 000 |

| 3 | Предоставление персонала | | | |

| 4 | Сдача в аренду движимого имущества (кроме транспортных средств) | | | |

| 5 | Услуги агента по приобретению товаров, работ, услуг, а также привлечению от имени основного участника договора (контракта) лиц для осуществления услуг, предусмотренных настоящим подпунктом | | | |

| 6 | Услуги связи | | | |

| 7 | Согласие ограничить или прекратить предпринимательскую деятельность за вознаграждение | | | |

| 8 | Услуги радио и телевизионные услуги | | | |

| 9 | Услуги по организации туризма | | | |

| 10 | Услуги по предоставлению в аренду и (или) пользование грузовых вагонов и контейнеров | | | |

| F | Реализация работ, услуг, местом реализации которых по ст. 276-5 НК признается территория государства-члена Таможенного союза (Территория Российской Федерации и Республики Беларусь) | | | |

| Итого | (А+В+С+D+E+F) | | | 4 300 000 |

| | | | | | | | | | | | | | |

Главный бухгалтер (подпись) ФИО

Таким образом, общая сумма оборотов по реализации, местом реализации которых не является РК, 4 300 000 без НДС будет отражена по строке 300.00.004.

7) в строке 300.00.005 А указываются общая сумма оборотов по реализации товаров, работ, услуг, освобожденных от налога на добавленную стоимость. Также, в данной строке указывается сумма корректировки размера освобожденного оборота, которая производится в случаях и в порядке, предусмотренных статьями 239 и 240 Налогового кодекса. В данную строку переносится сумма, отраженная в строке 300.02.006. В случае, если в отчетном налоговом периоде произведена корректировка размера освобожденного оборота, то в данной строке указывается сумма с учетом произведенной корректировки, отраженной в строке 300.06.011 А (300.02.006+300.06.011 А) - 495 000

Законодательная база.

Общий перечень оборотов по реализации товаров, работ, услуг, местом реализации которых является Республика Казахстан, освобожденных от налога на добавленную стоимость, установлен в статьях 248-254, статье 276-15 Налогового кодекса.

Ситуация 5.

ТОО «Гранд» на основании лицензии произведена реализация лома и отходов металла ТОО «Е», выписана счет-фактура от 06.03.2013г. № 000306 на сумму 250 000 тенге без НДС. Также ТОО реализовал свою долю участия в юридическом лице ТОО «Z» по договору от 15.03.13г. № 315 по стоимости, равной стоимости вклада без прибыли, выставлена счет-фактура на сумму 200 000 тенге без НДС. По переданному в финансовый лизинг оборудованию ТОО «В» выставлена счет-фактура от 10.01.13г. № 000202 на общую сумму лизинговых платежей с НДС и общую сумму вознаграждения 900 000 тенге, без НДС, при этом ежемесячный размер вознаграждения составляет 15 000 тенге (за отчетный квартал 45 000).

Анализ ситуации.

С 01.01.2013г. в связи с изменениями и дополнениями ст. 248 Кодекса дополнена новым подпунктом п.п.23), согласно которому с 01.01.2013г. освобождаются от налога на добавленную стоимость обороты по реализации следующих товаров, работ, услуг, местом реализации которых является Республика Казахстан: лома и отходов цветных и черных металлов.

По закону «О лицензировании» подлежит лицензированию сбор (заготовка), хранение, переработка и реализация юридическими лицами лома и отходов цветных и черных металлов, за исключением деятельности по реализации лома и отходов цветных и черных металлов, образовавшихся у юридических лиц в ходе собственного производства и в результате приобретения имущественного комплекса, в составе которого находились лом и (или) отходы цветных и (или) черных металлов, лицензиатам.

В связи с чем, данная реализация лома и отходов металла с 01.01.2013г. освобождается от НДС согласно п.п.23) ст. 248 НК.

Согласно п.п.11) п. 2 ст. 250 НК реализация доли участия как финансовая операция освобождается от НДС. Также по ст. 251 НК передача имущества в финансовый лизинг освобождается от налога на добавленную стоимость в части суммы вознаграждения, подлежащего получению лизингодателем, при соблюдении условий ст. 78 Кодекса.

По освобожденным оборотам по реализации ТОО «Гранд» составит следующий Налоговый регистр к строке 300.00.005 на общую сумму освобожденного оборота 495 000 тенге.

| | | | | | | | | | | |

| | Налоговый регистр к строке 300.00.005 Оборот, освобожденный от НДС | | | |

| | | | | | | | | | | |

| ТОО «Гранд» | | | | | | | | | |

| БИН 140000000156 | | | | | | | | | |

| Налоговый период | 1 квартал 2013 года | | | | | | | |

| | | | | | | | | | | |

| № | Наименование показателей | Основание | Счет-фактура | Контрагент | Сумма без НДС | |

| А | Оборот по реализации товаров, освобожденный от НДС по перечню ст. 248 НК, в том числе: | | | | 250 000 | |

| 1 | Реализация лома и отходов цветных и черных металлов | | от 06.03.13г. № 000306 | ТОО «Е» БИН 140000003673 | 250 000 | |

| 2 | Реализация жилого здания (части жилого здания) и (или) аренда такого здания (части здания), в том числе субаренда | | | | | |

| 3 | Передача права владения и (или) пользования, и (или) распоряжения земельным участком, и (или) аренда земельного участка, в том числе субаренда | | | | | |

| 4 | Реализация доли участия | Дог. от 15.03.13г. № 315 | от 15.03.13г. № 000315 | ТОО «Z» БИН 140000004848 | 200 000 | |

| 5 | Передача имущества в финансовый лизинг в части суммы вознаграждения | Дог. с ТОО «В» от 09.01.13г. № 02 | от 10.01.13г. № 000202 | ТОО «В» БИН 135000236557 | 45 000 | |

| 6 | Оборот по реализации товаров, работ, услуг, освобожденный от налога на добавленную стоимость в соответствии с международными договорами, предусматривающими такое освобождение | | | | | |

| 7 | Обороты по реализации услуг по ремонту товара, ввезенного на территорию Республики Казахстан с территории государств-членов таможенного союза, включая его восстановление, замену составных частей в соответствии с подпунктом 2 пункта 1 статьи 276-15 Налогового кодекса | | | | | |

| 8 | Обороты по реализации товаров, произведенных из товаров, указанных в подпункте 2 пункта 2 статьи 276-15 Налогового кодекса | | | | | |

| 9 | Обороты по вознаграждению, выплачиваемого лизингополучателем-налогоплательщиком Республики Казахстан лизингодателю другого государства-члена таможенного союза по договору лизинга | | | | | |

| В | Корректировка освобожденного оборота по реализации, в том числе: | | | | | |

| 1 | Полный или частичный возврат товара | | | | | |

| 2 | Изменение условий сделки | | | | | |

| 3 | Изменение цены, компенсации за реализованные товары, работы, услуги | | | | | |

| 4 | Скидка с цены, скидкой с продаж | | | | | |

| 5 | Получение разницы в стоимости за реализованные товары, работы, услуги при их оплате в тенге | | | | | |

| 6 | Возврат тары | | | | | |

| Итого (А+В) | | | | | 495 000 | |

| | | | | | | | | | | | | | | |

Главный бухгалтер (подпись) ФИО

Учитывая, что к строке 300.00.005 заполняется дополнительное приложение 300.03, ТОО «Гранд» составит данную форму. Данная форма предназначена для детального отражения оборотов по реализации товаров, работ, услуг и импорта, освобожденных от налога на добавленную стоимость в соответствии с главой 33 и пунктом 1 статьи 276-15 Налогового кодекса.

Составление формы 300.02 -

Обороты по реализации товаров, работ, услуг и импорт, освобожденные от налога на добавленную стоимость

В разделе «Обороты по реализации, освобожденные от НДС»:

1) в строке 300.02.001 указывается сумма оборотов по реализации товаров, работ, услуг, освобожденных от налога на добавленную стоимость в соответствии со статьями 248-254 Налогового кодекса и соответствующими нормами статьи 49 Закона о введении - 495 000;

2) в строке 300.02.006 указывается итоговая сумма оборотов по реализации товаров, работ, услуг, освобожденных от налога на добавленную стоимость, определяемая как сумма строк с 300.02.001 по 300.02.005 - 495 000.

Сумма строки 300.02.006 переносится в строку 300.00.005.

Заполненное приложение 300.02 раздел «Обороты по реализации, освобожденные от НДС» в программной форме.

8) в строке 300.00.006 указывается общая сумма оборотов по реализации товаров, работ, услуг, осуществленных в течение налогового периода, включающая в себя также сумму корректировки размера облагаемого и освобожденного оборотов. Данная строка определяется как сумма строк 300.00.001А, 300.00.002, 300.00.003 А, 300.00.004, 300.00.005 (300.00.001 А+ 300.00.002 + 300.00.003 А + 300.00.004 + 300.00.005) - 30 505 500

По нашим ситуациям у ТОО «Гранд» за отчетный период 1 квартала 2013 года общая сумма оборотов по реализации составит без НДС 30 505 500.

9) в строке 300.00.007 указывается доля облагаемого оборота в общем обороте по реализации, определяемая как отношение суммы строк 300.00.001 А, 300.00.002, 300.00.003 А к строке 300.00.006, в процентах ((300.00.001 А + 300.00.002 + 300.00.003 А) / (300.00.006 ) × 100%) - по нашим наших ситуациям ((15 870 500 + 10 740 000 + (-900 000)) / 30 505 500) × 100 = 84, 28%

Итого у ТОО «Гранд» доля облагаемого оборота в общем обороте по реализации составит 84,28%

10) в строке 300.00.008 указывается доля оборота, облагаемого по нулевой ставке, в общем облагаемом обороте, определяемая как отношение строки 300.00.002 к суммам строк 300.00.001 А, 300.00.002, 300.00.003 А в процентах (300.00.002 / (300.00.001 А + 300.00.002 + 300.00.003 А) × 100%). Данная строка не заполняется при отрицательном значении величины строки 300.00.002 - (10 740 000 / (15 870 500 + 10 740 000 - 900 000) × 100) = 41, 7% 25 710 500

Итого у ТОО «Гранд» доля оборота, облагаемого по нулевой ставке НДС, в общем облагаемом обороте составит 41,77%

11) в строке 300.00.009, которая определяется налогоплательщиком самостоятельно, указывается доля облагаемого оборота в общем обороте по реализации в случае, когда налогоплательщиком применяются одновременно пропорциональный и раздельный методы отнесения в зачет сумм налога на добавленную стоимость в соответствии с пунктами 3, 4 и 5 статьи 260 Налогового кодекса, пунктами 2, 3, 5 и 6 статьи 262 Налогового кодекса. При этом обороты по реализации товаров, работ, услуг по которым при приобретении был применен раздельный метод отнесения в зачет, не учитываются при определении удельного веса облагаемого оборота в общей сумме оборота - в нашем случае не заполняется, так как ТОО применяет пропорциональный метод;

12) в строке 300.00.010 указывается сумма налога на добавленную стоимость, начисленного по импортируемым товарам в течение налогового периода и уплаченного методом зачета в соответствии с условиями контракта на недропользование - в нашем случае не заполняется, так как ТОО не является недропользователем;

13) в строке 300.00.011 указывается сумма налога на добавленную стоимость, начисленного по импортируемым товарам в течение налогового периода и уплаченного методом зачета в соответствии с абзацами 74 статьи 49 и 19 статьи 49-1 Закона о введении, за исключением сумм налога на добавленную стоимость, указанных в строке 300.00.010. В данную строку переносится сумма, отраженная в строке 300.04.001 В - 2 760 000;

Законодательная база.

По Закону о введении в действие Налогового кодекса и статье 250 ранее действовавшего Кодекса, порядок уплаты НДС методом зачета продлен до 01.01.2017г. Налог на добавленную стоимость уплачивается методом зачета в порядке, установленном настоящей статьей, плательщиками налога на добавленную стоимость по следующим товарам, помещаемым под таможенный режим выпуска товаров для свободного обращения либо под таможенную процедуру выпуска для внутреннего потребления (по перечню товаров, установленных ст. 250). Плательщик налога на добавленную стоимость представляет в таможенный орган копию свидетельства о постановке на регистрационный учет по налогу на добавленную стоимость, а также обязательство по отражению в декларации по налогу на добавленную стоимость суммы налога на добавленную стоимость, подлежащей уплате по товарам, указанным в пункте 1 настоящей статьи, и целевому использованию указанных товаров. На основании обязательства выпуск товаров для свободного обращения либо для внутреннего потребления производится без фактической уплаты налога на добавленную стоимость при условии уплаты в установленном порядке таможенных платежей и акцизов по подакцизным товарам. Сумма налога на добавленную стоимость, указанная в обязательстве, отражается в декларации по налогу на добавленную стоимость одновременно в начислении и зачете в порядке, установленном налоговым законодательством Республики Казахстан.

Аналогичный порядок по уплате НДС методом зачета по товарам по перечню, импортированным из стран- членов Таможенного союза, согласно ст. 49-1 Закона о введении в действие Налогового кодекса.

Ситуация 6.

ТОО «Гранд» в 1 квартале 2013 год импортированы 2 грузовые машины из Китая, ГТД от 25.03.2013г. № 90065789, по которым ТОО применяет ст. 250 НК и оформлено обязательство по целевому использованию с уплатой НДС методом зачета на сумму 1 440 000 тенге. Также импортированы в феврале месяце грузовой автомобиль из России и запасные части, представлены в налоговый орган ФНО 328.00, 320.00, подтверждающие документы, обязательство о целевом использовании, оформлена уплата НДС методом зачета по ст. 49-1 Закона на сумму 1 320 000 тенге. Всего начислено НДС по импорту с уплатой методом зачета 2 760 000 тенге.

По данным операциям ТОО для исполнения обязательства по отражению в декларации по НДС начисленного НДС на импорт уплаченного методом зачета и одновременного в зачетной части составит Налоговый регистр к строке 300.00.011.

| | Налоговый регистр к строке 300.00.011 НДС начисленный по импортируемым товарам в течение налогового периода и уплаченного методом зачета | |

| | | | | | | | | | |

| ТОО «Гранд» | | | | | | | | |

| БИН 140000000156 | | | | | | | | |

| Налоговый период | 1 квартал 2013 года | | | | | | |

| | | | | | | | | | |

| № | Наименование показателей | Код ТН ВЭД | ГТД | Сумма облагаемого импорта | Сумма НДС, начисленного по импорту и уплаченного методом зачета (стр. 300.00.011 и стр. 300.00.026) |

| А | Импорт товаров не из стран Таможенного союза, уплачиваемого методом зачета | | | 12 000 000 | 1 440 000 |

| 1 | Оборудование | | | | |

| 2 | Сельскохозяйственная техника | | | | |

| 3 | Грузовой подвижной состав автомобильного транспорта | 8704 23 910 8 | От 25.03.2013г. № 90065789 | 12 000 000 | 1 440 000 |

| 4 | Самолеты и вертолеты | | | | |

| 5 | Локомотивы железнодорожных и вагонов | | | | |

| 6 | Морские суда | | | | |

| 7 | Запасные части | | | | |

| 8 | Пестициды (ядохимикаты) | | | | |

| 9 | Племенные животные всех видов и оборудование для искусственного осеменения | | | | |

| В | Импорт товаров не стран Таможенного союза, уплачиваемого методом зачета | | ФНО 328.00, 320.00 | 11 000 000 | 1 320 000 |

| 1 | Оборудование | | | | |

| 2 | Сельскохозяйственная техника | | | | |

| 3 | Грузовой подвижной состав автомобильного транспорта | 8704 22 990 7 | от 20.03.13г. № 001 | 9 000 000 | 1 080 000 |

| 4 | Самолеты и вертолеты | | | | |

| 5 | Локомотивы железнодорожных и вагонов | | | | |

| 6 | Морские суда | | | | |

| 7 | Запасные части | 8708 10 100 0 | от 20.03.13г. № 002 | 2 000 000 | 240 000 |

| 8 | Пестициды (ядохимикаты) | | | | |

| 9 | Племенные животные всех видов и оборудование для искусственного осеменения | | | | |

| Итого | (А+В) | | | 23 000 000 | 2 760 000 |

Гл. бухгалтер (подпись) ФИО

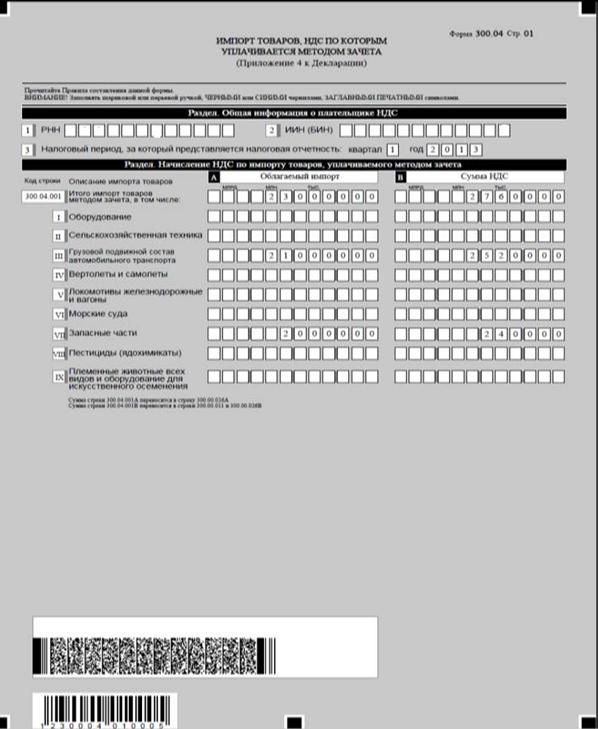

Также для расшифровки строк 300.00.011 и строки 300.00.026 требуется составление приложения 300.04. Данная форма предназначена для детального отражения информации по импорту товаров (в том числе из государств-членов таможенного союза), осуществленному в течение налогового периода, по которым налог на добавленную стоимость при таможенном оформлении уплачивается методом зачета, предусмотренным абзацем 52-77 статьи 49 и статьей 49-1 Закона о введении.

Составление формы 300.04 -

Импорт товаров, налог на добавленную стоимость

по которым уплачивается методом зачета

В разделе «Начисление НДС по импорту товаров, уплачиваемого методом зачета»:

1) в строке 300.04.001 А указывается сумма облагаемого импорта, налог на добавленную стоимость по которому уплачивается методом зачета. Данная строка включает в себя строки 300.04.001 I А, 300.04.001 II А, 300.04.001 III А, 300.04.001 IV А, 300.04.001 V А, 300.04.001 VI А, 300.04.001 VII А, 300.04.001 VIII А, 300.04.001 IХ А - 23 000 000;

2) в строке 300.04.001 III А указывается сумма импортированного грузового подвижного состава автомобильного транспорта - 21 000 000;

3) в строке 300.04.001 VII А указывается сумма импортированных запасных частей - 2 000 000;

4) в строке 300.04.001 В указывается сумма налога на добавленную стоимость по импорту товаров, уплачиваемого методом зачета. Данная строка включает в себя строки 300.04.001 I В, 300.04.001 II В, 300.04.001 III В, 300.04.001 IV В, 300.04.001 V В, 300.04.001 VI В, 300.04.001 VII В, 300.04.001 VIII В, 300.04.001 IХ В - 2 760 000;

5) в строке 300.04.001 III В указывается сумма налога на добавленную стоимость по импортированному грузовому подвижному составу автомобильного транспорта - 2 520 000;

6) в строке 300.04.001 VII В указывается сумма налога на добавленную стоимость по импортированным запасным частям - 240 000;

Сумма строки 300.04.001 А переносится в строку 300.00.026 А.

Сумма строки 300.04.001 В переносится в строки 300.00.011 и 300.00.026 В.

Заполненное приложение 300.04 в программной форме.

14) в строке 300.00.012 указывается общая сумма начисленного налога на добавленную стоимость за отчетный налоговый период, определяемая как сумма строк 300.00.001 В, 300.00.003 В, 300.00.010, 300.00.011 (300.00.001 В + 300.00.003 В + 300.00.010 + 300.00.011) - (1 904 460 + (-108 000) + 0 + 2 760 000) = 4 556 460

Итого общая сумма начисленного НДС за 1 квартал 2013 год составит 4 556 460.

В табличном виде раздел «Начисление НДС» декларации по НДС за 1 квартал 2013 года будет выглядеть следующим образом.

| Раздел. Начисление НДС | |

| |

| Код строки | Наименование | А | Сумма оборотов по реализации без НДС | | В | Сумма НДС | |

| 300.00.001 | Оборот по реализации, облагаемый НДС | 15 870 500 | | 1 904 460 | |

| |

| 300.00.002 | Оборот по реализации, облагаемый по нулевой ставке НДС (300.01.004+300.06.010 А) | 10 740 000 | | | |

| | |

| 300.00.003 | Корректировка размера облагаемого оборота (300.06. 009А, 300.06.009В) | -900 000 | | -108000 | |

| | |

| 300.00.004 | Оборот по реализации товаров, работ, услуг, местом реализации которых не является РК | 4 300 000 | | |

| |

| 300.00.005 | Оборот, освобожденный от НДС (300.02.006+300.06.011А) | 495 000 | |

| |

| 300.00.006 | Общий оборот (300.00.001А+300.00.002+300.00.003А+300.00.004+300.00.005) | 30 505 500 | |

| |

| 300.00.007 | Доля облагаемого оборота в общем обороте процентах ((300.00.001 А + 300.00.002 + 300.00.003 А) / (300.00.006 )х 100%) | | 84,28 | |

| |

| 300.00.008 | Доля оборота, облагаемого по нулевой ставке, в общем облагаемом обороте (300.00.002/(300.00.001 А + 300.00.002 + 300.00.003 А) х 100%) | 41,77 | |

| |

| 300.00.009 | Доля облагаемого оборота в общем обороте по реализации в случае, когда налогоплательщиком применяются одновременно пропорциональный и раздельный методов | | |

| |

| 300.00.010 | НДС начисленный по импортируемым товарам в течение налогового периода и уплаченного методом зачета в соответствии с условиями контракта на недропользование | | | | | | | |

| | | | | | |

| 300.00.011 | НДС начисленный по импортируемым товарам в течение налогового периода и уплаченного методом зачета, за исключением строки 300.00.010 (300.04.001 В) | | | | | | 2 760 000 | |

| | | | | | |

| 300.00.012 | Всего начислено НДС (300.00.001 В + 300.00.003 В + 300.00.010 +300.00.011) | | | | | | 4 556 460 | |

| | | | | | |

При заполнении раздела «Сумма НДС, относимого в зачет» следует учесть, что в случае если налогоплательщик представляет приложение 300.12, то формулы, предусмотренные в данном разделе, не применяются.

В соответствующие строки с 300.00.013 по 300.00.026 переносится сумма каждой из соответствующих строк с 300.12.012 по 300.12.024.

Плательщики налога на добавленную стоимость, применяющие раздельный метод отнесения в зачет, при заполнении строк с 300.00.013 В по 300.00.023 В отражают суммы налога на добавленную стоимость по товарам, работам, услугам, используемым для целей облагаемого оборота.

В разделе «Сумма НДС, относимого в зачет»:

1) в строке 300.00.013 А указывается общая сумма оборотов по товарам, работам, услугам, приобретенным с налогом на добавленную стоимость в Республике Казахстан - 10 000 000;

2) в строке 300.00.013 В указывается общая сумма налога на добавленную стоимость по товарам, работам, услугам, приобретенным с налогом на добавленную стоимость в Республике Казахстан - 1 200 000;

Законодательная база.

Статьей 256 Налогового кодекса установлены основания для отнесения НДС в зачет.

Ситуация 7.

ТОО «Гранд» в 1 квартале 2013г. приобретено товаров, работ, услуг на территории РК на общую сумму 11 200 000, в том числе НДС 1 200 000, из которых:

1) Приобретено товаров на общую сумму 9 436 000 тенге, в том числе НДС 1 011 000 тенге;

2) Приобретено при оптовой реализации товаров услуг по перевозке товаров до места назначения по территории РК от перевозчиков-резидентов РК на общую сумму 1 512 000 тенге, в том числе НДС 162 000 тенге;

3) Получен в аренду офис, арендная плата за квартал составила 168 000 тенге, в том числе НДС 18 000 тенге;

4) Расходы коммунальным услугам на основании платежных документов за квартал составили сумму 84 000 тенге, в том числе НДС 9 000 тенге

По указанным операциям ТОО «Гранд» составит следующий налоговый регистр к строке 300.00.013 по расшифровке сумм приобретений и сумм НДС, относимого в зачет по счетам-фактурам и по иным документам, определенным в п. 2 ст. 256 Налогового кодекса.

| | | | | | | | | | | | |

| | Налоговый регистр к строке 300.00.013 Товары, работы, услуги, приобретенные с НДС в РК | |

| | | | | | | | | | | | |

| ТОО «Гранд» | | | | | | | | | | |

| БИН 140000000156 | | | | | | | | | | |

| Налоговый период 1 квартал 2013 год | | | | | | | | |

| | | | | | | | | | | | |

| № | Наименование показателей | Сумма без НДС | сумма НДС | Общая сумма | |

| А | Общая сумма оборотов по товарам, работам, услугам, приобретенным с НДС в Республике Казахстан, в том числе: (А+В) | 9 925 000 | 1 191 000 | 11 116 000 | |

| 1 | Приобретено товаров на основании счетов-фактур | 8 425 000 | 1 011 000 | 9 436 000 | |

| В | Приобретено работ, услуг на основании счетов-фактур, в том числе: | 1 500 000 | 180 000 | 1 680 000 | |

| 1 | Услуг по перевозке грузов на территории РК от перевозчиков-резидентов РК | 1 350 000 | 162 000 | 1 512 000 | |

| 2 | Услуг по аренде офиса | 150 000 | 18 000 | 168 000 | |

| С | Приобретено услуг по железнодорожной и воздушной перевозке на основании проездных билетов (электронного билета) | | | | |

| D | Приобретено коммунальных услуг на основании платежных документов поставщиков услуг | 75 000 | 9 000 | 84 000 | |

| Итого | (А+С+D) | 10 000 000 | 1 200 000 | 11 200 000 | |

| | | | | | | | | | | | | | | | |

Гл. бухгалтер (подпись) ФИО

Таким образом, сумма 10 000 000 без НДС по приобретению товаров, работ, услуг отражается по строке 100.00.013 А, сумма НДС по приобретению, относимого в зачет, 1 200 000 указывается по строке 100.00.013 В.

3) в строке 300.00.014 А указывается сумма облагаемого оборота по работам, услугам, приобретенным от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан и не осуществляющего деятельность в Республике Казахстан через филиал, представительство, местом реализации которых в соответствии со статьями 236 и 276-5 Налогового кодекса признается Республика Казахстан. В данную строку переносится сумма, отраженная в строке 300.05.001 - 250 000;

4) в строке 300.00.014 В указывается сумма начисленного налога на добавленную стоимость по работам и услугам, приобретенным от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан и не осуществляющего деятельность в Республике Казахстан через филиал, представительство, местом реализации которых признается Республика Казахстан. В строку 300.00.014 В переносится сумма, отраженная в строке 300.05.007 - 66 000