на 1-е число налогового периода, дата начала которого приходится на период с 1 января 2024 года по 31 декабря 2025 года включительно, размер отрицательного сальдо единого налогового счета налогоплательщика, заключившего соглашение о модернизации нефтеперерабатывающих мощностей по основанию, указанному в подпункте 1 пункта 5 статьи 179.7 настоящего Кодекса, превышает 3 миллиона рублей. Положение настоящего абзаца не применяется для налогоплательщиков, у которых по истечении каждого месяца 2024 года или 2025 года отношение объема высокооктанового (по исследовательскому методу 92 и более) автомобильного бензина класса 5, который был произведен из нефтяного сырья, направленного на переработку и принадлежащего налогоплательщику на праве собственности, и был реализован им на территории Российской Федерации в соответствующем периоде, к объему нефтяного сырья, направленного в соответствующем периоде на переработку и принадлежащего налогоплательщику на праве собственности, определенных нарастающим итогом с начала года, оказалось не менее 0,1.

Рассчитанная ставка акциза на нефтяное сырье ( ) округляется до целого значения в соответствии с действующим порядком округления и признается для целей настоящей главы твердой (специфической) ставкой.

) округляется до целого значения в соответствии с действующим порядком округления и признается для целей настоящей главы твердой (специфической) ставкой.

Для целей настоящего пункта определение видов произведенных и реализованных налогоплательщиком (в случае переработки нефтяного сырья на основе договора об оказании налогоплательщику услуг по переработке нефтяного сырья - переданных налогоплательщику и (или) по его поручению третьим лицам) продуктов переработки нефтяного сырья ( ,

,  ,

,  ,

,  ) осуществляется им самостоятельно в порядке, установленном Правительством Российской Федерации на основе единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза.

) осуществляется им самостоятельно в порядке, установленном Правительством Российской Федерации на основе единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза.

Организация, оказывающая налогоплательщику, имеющему свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, услуги по переработке нефтяного сырья, обязана передать указанному налогоплательщику документы и сведения, необходимые для определения ставки акциза на нефтяное сырье (), в течение 15 календарных дней, считая с первого числа месяца, следующего за месяцем налогового периода.

В целях настоящей главы в случае, если продукты переработки нефтяного сырья, указанные в настоящем пункте, произведены из направленного на переработку нефтяного сырья, принадлежащего налогоплательщику на праве собственности, и иного сырья (в том числе многофункциональных присадок, компонентов, не являющихся нефтяным сырьем), порядок определения количества нефтепродуктов, произведенных из нефтяного сырья и реализованных налогоплательщиком в налоговом периоде (в случае переработки нефтяного сырья на основе договора об оказании налогоплательщику услуг по переработке нефтяного сырья - переданных налогоплательщику и (или) по его поручению третьим лицам), устанавливается налогоплательщиком самостоятельно в учетной политике для целей налогообложения, при этом установленный порядок не подлежит изменению в течение трех календарных лет, непосредственно следующих за календарным годом утверждения указанного порядка.

В случае, если организация, непосредственно осуществляющая переработку нефтяного сырья и имеющая свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, в течение налогового периода осуществляет переработку собственного нефтяного сырья и (или) нефтяного сырья третьих лиц, такая организация обязана вести раздельный учет нефтяного сырья, направленного на переработку, и всех продуктов его переработки в отношении каждого собственника сырья.

В случае, если организация, имеющая свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, осуществляет переработку собственного нефтяного сырья на основе нескольких договоров о переработке нефтяного сырья, такая организация определяет ставку акциза на нефтяное сырье () по каждому такому договору в отдельности.

В случае, если организация, имеющая свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, осуществляет переработку собственного нефтяного сырья на производственных мощностях по переработке нефтяного сырья, указанных в ее свидетельстве и (или) в свидетельстве организации, непосредственно оказывающей такой организации услуги по переработке нефтяного сырья, и расположенных в разных субъектах Российской Федерации, такая организация определяет отдельно ставку акциза на нефтяное сырье () в отношении нефтяного сырья, направленного на переработку на производственных мощностях, расположенных в каждом из указанных субъектов Российской Федерации.

9. Утратил силу.

9.1. Ставка акциза на средние дистилляты ( ) с 1 января по 31 марта 2020 года включительно принимается равной 9 535 рублям за 1 тонну.

) с 1 января по 31 марта 2020 года включительно принимается равной 9 535 рублям за 1 тонну.

Ставка акциза на средние дистилляты () с 1 апреля 2020 года определяется налогоплательщиком в рублях за 1 тонну по формуле:

,

,

где  - ставка акциза, установленная для налогового периода в отношении дизельного топлива;

- ставка акциза, установленная для налогового периода в отношении дизельного топлива;

ДДТ, КДТ_КОМП - величины, определяемые в порядке, установленном пунктом 27 статьи 200 настоящего Кодекса, с учетом особенностей, установленных настоящим пунктом.

Для целей настоящего пункта применяется значение ДДТ, определенное для второго месяца, предшествующего месяцу налогового периода (месяцу ввоза средних дистиллятов). При этом, если значение ДДТ, определенное в порядке, установленном пунктом 27 статьи 200 настоящего Кодекса, окажется больше нуля, для целей настоящего пункта значение ДДТ принимается равным нулю. Рассчитанная ставка акциза на средние дистилляты (АСДЛ) округляется до целого значения в соответствии с действующим порядком округления и признается для целей настоящей главы твердой (специфической) ставкой.

10. В целях настоящей главы дата реализации продуктов переработки нефтяного сырья, не являющихся подакцизными товарами, определяется как день отгрузки (передачи) соответствующих товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию.

В случае производства продуктов переработки нефтяного сырья на основе договора об оказании налогоплательщику услуг по переработке нефтяного сырья датой передачи признается дата подписания акта приема-передачи продуктов переработки нефтяного сырья, не являющихся подакцизными товарами.

11. Налогообложение этана осуществляется с 1 января 2022 года по налоговой ставке 9 000 рублей за 1 тонну этана, направленного на переработку.

12. Налогообложение СУГ осуществляется с 1 января 2022 года по налоговой ставке 4 500 рублей за 1 тонну СУГ, направленного на переработку, если иное не установлено настоящим пунктом.

Для организации, имеющей свидетельство о регистрации лица, совершающего операции по переработке СУГ, по основанию, указанному в подпунктах 2 и 3 пункта 2 или подпункте 2 пункта 3 статьи 179.9 настоящего Кодекса, и при условии, что совокупная первоначальная стоимость объектов основных средств, включенных в соглашение о создании новых мощностей и (или) модернизации (реконструкции) действующих мощностей по производству товаров, являющихся продукцией нефтехимии, явившееся основанием для выдачи указанного свидетельства (в том числе свидетельства организации, непосредственно оказывающей налогоплательщику услуги по переработке СУГ в товары, являющиеся продукцией нефтехимии), превышает 110 миллиардов рублей (220 миллиардов рублей в случае, если свидетельство получено на основании подпункта 3 пункта 2 статьи 179.9 настоящего Кодекса), организации, имеющей свидетельство о регистрации лица, совершающего операции по переработке СУГ, по основанию, указанному в подпункте 1 пункта 2 или подпункте 1 пункта 3 статьи 179.9 настоящего Кодекса, и при условии, что совокупная первоначальная стоимость объектов основных средств, входящих в состав новых производственных мощностей по переработке СУГ в товары, являющиеся продукцией нефтехимии, проектной мощностью по сырью не менее 300 тысяч тонн СУГ в год, введенных в эксплуатацию в период с 1 января 2022 года по 31 декабря 2027 года, превышает 110 миллиардов рублей (220 миллиардов рублей в случае, если свидетельство получено на основании подпункта 3 пункта 2 статьи 179.9 настоящего Кодекса), или при условии, что совокупная первоначальная стоимость объектов основных средств, входящих в состав новых производственных мощностей по переработке этана и СУГ в товары, являющиеся продукцией нефтехимии, проектной мощностью по сырью не менее 600 тысяч тонн этана и СУГ в совокупности в год, введенных в эксплуатацию в период с 1 января 2022 года по 31 декабря 2027 года, превышает 175 миллиардов рублей, налогообложение СУГ осуществляется с учетом определения количества СУГ, направленного на переработку с использованием средств измерений, указанных в таком свидетельстве и (или) в документах, представленных в соответствии с пунктом 23 статьи 179.9 настоящего Кодекса, в следующем порядке:

с 1 января 2022 года по 31 декабря 2023 года включительно - по налоговой ставке 4 500 рублей за 1 тонну СУГ;

с 1 января по 31 декабря 2024 года включительно - по налоговой ставке 5 500 рублей за 1 тонну СУГ;

с 1 января по 31 декабря 2025 года включительно - по налоговой ставке 6 500 рублей за 1 тонну СУГ;

с 1 января 2026 года - по налоговой ставке 7 500 рублей за 1 тонну СУГ.

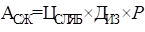

13. Если иное не установлено настоящим пунктом, ставка акциза на сталь жидкую, предусмотренную подпунктом 21 пункта 1 статьи 181 настоящего Кодекса, ( ) определяется налогоплательщиком в рублях за 1 тонну по формуле:

) определяется налогоплательщиком в рублях за 1 тонну по формуле:

,

,

где  - средняя за соответствующий календарный месяц экспортная цена на слябы, определенная на условиях поставки «погрузка на судно (FOB)»в морских портах Российской Федерации, расположенных в Южном федеральном округе, выраженная в долларах США за 1 тонну;

- средняя за соответствующий календарный месяц экспортная цена на слябы, определенная на условиях поставки «погрузка на судно (FOB)»в морских портах Российской Федерации, расположенных в Южном федеральном округе, выраженная в долларах США за 1 тонну;

- коэффициент, характеризующий рентную долю, принимаемый равным 0,027;

- коэффициент, характеризующий рентную долю, принимаемый равным 0,027;

P - среднее значение за календарный месяц курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации, определяемое налогоплательщиком самостоятельно как среднеарифметическое значение курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации, за все дни в календарном месяце.

Показатель определяется в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы, рассчитывается указанным федеральным органом исполнительной власти и подлежит размещению на его официальном сайте в сети «Интернет» до 10-го числа календарного месяца, следующего за налоговым периодом. В случае, если показатель для соответствующего налогового периода не размещен (своевременно не размещен) на указанном официальном сайте, показатель рассчитывается налогоплательщиком самостоятельно в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы.

Рассчитанная ставка акциза на сталь жидкую округляется до целого значения в соответствии с действующим порядком округления и признается для целей настоящей главы твердой (специфической) ставкой.

Действие положений абзаца восьмого пункта 13 (в редакции Федерального закона от 21.11.22 г. № 443-ФЗ) распространяется на правоотношения, возникшие с 1 августа 2022 года

В случае, если значение показателя  , определенное для налогового периода и умноженное на P, оказалось меньше 30 000 рублей за 1 тонну, ставка акциза на сталь жидкую

, определенное для налогового периода и умноженное на P, оказалось меньше 30 000 рублей за 1 тонну, ставка акциза на сталь жидкую  принимается равной нулю.

принимается равной нулю.

Для организаций - участников свободной экономической зоны на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях ставка акциза на сталь жидкую, предусмотренную подпунктом 21 пункта 1 статьи 181 настоящего Кодекса, полученную в рамках реализации инвестиционного проекта в свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях, информация о котором содержится в инвестиционной декларации, соответствующей требованиям, установленным Федеральным законом от 24 июня 2023 года № 266-ФЗ «О свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях», принимается равной нулю и применяется:

для налоговых периодов, дата начала которых приходится на период начиная с 1-го числа налогового периода, в котором в соответствии с данными налогового учета была получена первая сталь жидкая в рамках реализации указанного инвестиционного проекта в свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях, до последнего числа (включительно) налогового периода, являющегося последним месяцем периода, указанного в абзаце втором пункта 17 статьи 427 настоящего Кодекса, при выполнении условия, установленного указанным абзацем;

для налоговых периодов, дата начала которых приходится на период начиная с 1-го числа налогового периода, следующего за окончанием периода, указанного в абзаце десятом настоящего пункта, до последнего числа (включительно) периода, указанного в абзаце третьем пункта 17 статьи 427 настоящего Кодекса.

В случае расторжения договора об условиях деятельности в свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области и Херсонской области в одностороннем порядке (в свободной экономической зоне на прилегающих территориях - по соглашению сторон или по решению суда) по основаниям, предусмотренным Федеральным законом от 24 июня 2023 года № 266-ФЗ «О свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях», сумма акциза подлежит исчислению и уплате в бюджет. Исчисление акциза производится без учета применения пониженных ставок, предусмотренных настоящим пунктом, за весь период реализации инвестиционного проекта в свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях. Исчисленная сумма акциза подлежит уплате по истечении налогового периода, в котором был расторгнут указанный договор, не позднее чем в сроки, установленные для уплаты акциза за налоговый период.

14. Если иное не установлено настоящим пунктом, ставка акциза на сталь жидкую, предусмотренную подпунктом 22 пункта 1 статьи 181 настоящего Кодекса, ( ) определяется налогоплательщиком в рублях за 1 тонну по формуле:

) определяется налогоплательщиком в рублях за 1 тонну по формуле:

,

,

где  - средняя за соответствующий календарный месяц экспортная цена на стальную заготовку, определенная на условиях поставки «погрузка на судно (FOB)»в морских портах Российской Федерации, расположенных в Южном федеральном округе, выраженная в долларах США за 1 тонну;

- средняя за соответствующий календарный месяц экспортная цена на стальную заготовку, определенная на условиях поставки «погрузка на судно (FOB)»в морских портах Российской Федерации, расположенных в Южном федеральном округе, выраженная в долларах США за 1 тонну;

Р - величина, определяемая в порядке, установленном пунктом 13 настоящей статьи;

- средняя за соответствующий календарный месяц цена продажи тонны стального лома 3А, определенная на условиях поставки «перевозка оплачена до (CPT) железнодорожной станции» в Уральском федеральном округе, выраженная в рублях за 1 тонну (без учета налога на добавленную стоимость);

- средняя за соответствующий календарный месяц цена продажи тонны стального лома 3А, определенная на условиях поставки «перевозка оплачена до (CPT) железнодорожной станции» в Уральском федеральном округе, выраженная в рублях за 1 тонну (без учета налога на добавленную стоимость);

- значение, которое определяется налогоплательщиком самостоятельно и которое равно сумме документально подтвержденных расходов на приобретение указанным налогоплательщиком ферросплавов и легирующих элементов, использованных им для производства продуктов (полупродуктов) металлургического производства, оприходованных в налоговом периоде, в расчете на 1 тонну их массы.

- значение, которое определяется налогоплательщиком самостоятельно и которое равно сумме документально подтвержденных расходов на приобретение указанным налогоплательщиком ферросплавов и легирующих элементов, использованных им для производства продуктов (полупродуктов) металлургического производства, оприходованных в налоговом периоде, в расчете на 1 тонну их массы.

Порядок определения значения и перечень ферросплавов и легирующих элементов, используемых налогоплательщиком для производства продуктов (полупродуктов) металлургического производства, устанавливаются принятой налогоплательщиком учетной политикой для целей налогообложения. Указанный порядок может быть изменен в случае изменения применяемой технологии производства продуктов (полупродуктов) металлургического производства либо с начала нового налогового периода, но не ранее чем по истечении 36 следующих подряд налоговых периодов, считая с налогового периода, в котором начал применяться порядок, в который вносятся изменения.

Рассчитанное значение округляется до целого значения в соответствии с действующим порядком округления.

Показатели и определяются в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы, рассчитываются указанным федеральным органом исполнительной власти и подлежат размещению на его официальном сайте в сети «Интернет» до 10-го числа календарного месяца, следующего за налоговым периодом. В случае, если показатели и (или) для соответствующего налогового периода не размещены (своевременно не размещены) на указанном официальном сайте, показатели и (или) рассчитываются налогоплательщиком самостоятельно в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы.

Рассчитанная ставка акциза на сталь жидкую округляется до целого значения в соответствии с действующим порядком округления и признается для целей настоящей главы твердой (специфической) ставкой.

В случае, если значение , определенное за налоговый период в порядке, установленном настоящим пунктом, оказалось более 1 000 рублей, в таком налоговом периоде ставка акциза на сталь жидкую принимается равной 1 000 рублей.

В случае, если значение , определенное за налоговый период в порядке, установленном настоящим пунктом, оказалось меньше нуля, в таком налоговом периоде ставка акциза на сталь жидкую принимается равной нулю.

Для организаций - участников свободной экономической зоны на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях ставка акциза на сталь жидкую, предусмотренную подпунктом 22 пункта 1 статьи 181 настоящего Кодекса, полученную в рамках реализации инвестиционного проекта в свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях, информация о котором содержится в инвестиционной декларации, соответствующей требованиям, установленным Федеральным законом от 24 июня 2023 года № 266-ФЗ «О свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях», принимается равной нулю и применяется:

для налоговых периодов, дата начала которых приходится на период начиная с 1-го числа налогового периода, в котором в соответствии с данными налогового учета была получена первая сталь жидкая в рамках реализации указанного инвестиционного проекта в свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях, до последнего числа (включительно) налогового периода, являющегося последним месяцем периода, указанного в абзаце втором пункта 17 статьи 427 настоящего Кодекса, при выполнении условия, установленного указанным абзацем;

для налоговых периодов, дата начала которых приходится на период начиная с 1-го числа налогового периода, следующего за окончанием периода, указанного в абзаце четырнадцатом настоящего пункта, до последнего числа (включительно) периода, указанного в абзаце третьем пункта 17 статьи 427 настоящего Кодекса.

В случае расторжения договора об условиях деятельности в свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области и Херсонской области в одностороннем порядке (в свободной экономической зоне на прилегающих территориях - по соглашению сторон или по решению суда) по основаниям, предусмотренным Федеральным законом от 24 июня 2023 года № 266-ФЗ «О свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях», сумма акциза подлежит исчислению и уплате в бюджет. Исчисление акциза производится без учета применения пониженных ставок, предусмотренных настоящим пунктом, за весь период реализации инвестиционного проекта в свободной экономической зоне на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и на прилегающих территориях. Исчисленная сумма акциза подлежит уплате по истечении налогового периода, в котором был расторгнут указанный договор, не позднее чем в сроки, установленные для уплаты акциза за налоговый период.

Статья 194. Порядок исчисления акциза и авансового платежа акциза

1. Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы, исчисленной в соответствии со статьями 187 - 191 настоящего Кодекса.

2. Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, определенной в соответствии со статьями 187 - 191, 205.1 настоящего Кодекса.

3. Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

4. Общая сумма акциза при совершении операций с подакцизными товарами, признаваемыми в соответствии с настоящей главой объектом налогообложения, представляет собой сумму, полученную в результате сложения сумм акциза, исчисленных в соответствии с пунктами 1 и 2 настоящей статьи для каждого вида подакцизного товара, облагаемых акцизом по разным налоговым ставкам. Общая сумма акциза при совершении операций с подакцизными нефтепродуктами, нефтяным сырьем, признаваемыми в соответствии с настоящей главой объектом налогообложения, определяется отдельно по нефтепродуктам, нефтяному сырью и отдельно от суммы акциза по другим подакцизным товарам.

5. Сумма акциза по подакцизным товарам исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения в соответствии со статьей 182 настоящего Кодекса, дата совершения которых относится к соответствующему налоговому периоду, а также с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

6. Сумма акциза при ввозе на территорию Российской Федерации нескольких видов подакцизных товаров, облагаемых акцизом по разным налоговым ставкам, представляет собой сумму, полученную в результате сложения сумм акциза, исчисленных для каждого вида этих товаров в соответствии с пунктами 1 - 3 настоящей статьи.

7. Если налогоплательщик не ведет раздельного учета, налоговой базы в отношении подакцизных товаров, указанных в пункте 1 статьи 190 настоящего Кодекса, сумма акциза по подакцизным товарам определяется исходя из максимальной из применяемых налогоплательщиком налоговой ставки от единой налоговой базы, определенной по всем облагаемым акцизом операциям.

8. Организации, осуществляющие на территории Российской Федерации производство алкогольной продукции (за исключением вин, крепленых (ликерных) вин, виноматериалов, плодовой алкогольной продукции, игристых вин, включая российское шампанское, сидра, пуаре, медовухи, пива и напитков, изготавливаемых на основе пива, а также за исключением виноградосодержащих напитков, плодовых алкогольных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) без добавления спиртованных виноградного или иного плодового сусла, и (или) без добавления дистиллятов, и (или) без добавления крепленого (ликерного) вина) и (или) подакцизной спиртосодержащей продукции (за исключением плодовых сброженных материалов, виноградного сусла, плодового сусла), обязаны уплачивать в бюджет авансовый платеж акциза по алкогольной и (или) подакцизной спиртосодержащей продукции (далее - авансовый платеж акциза), если иное не предусмотрено настоящим пунктом.

В случае использования производителями алкогольной и (или) подакцизной спиртосодержащей продукции этилового спирта-сырца (в том числе ввозимого в Российскую Федерацию с территорий государств - членов Евразийского экономического союза, являющегося товаром Евразийского экономического союза) для дальнейшего производства в структуре одной организации ректификованного этилового спирта, в дальнейшем используемого этой же организацией для производства алкогольной и (или) подакцизной спиртосодержащей продукции, авансовый платеж акциза уплачивается до закупки (ввоза в Российскую Федерацию с территорий государств - членов Евразийского экономического союза) этилового спирта-сырца и (или) до совершения с этиловым спиртом-сырцом операции, предусмотренной подпунктом 22 пункта 1 статьи 182 настоящего Кодекса.

В целях настоящей главы под авансовым платежом акциза понимается предварительная уплата акциза по алкогольной и (или) спиртосодержащей продукции до приобретения (закупки) этилового спирта (в том числе этилового спирта, ввозимого в Российскую Федерацию с территорий государств - членов Евразийского экономического союза, являющегося товаром Евразийского экономического союза) или до совершения операции, предусмотренной подпунктом 22 пункта 1 статьи 182 настоящего Кодекса. При этом в целях настоящей статьи дата приобретения (закупки) этилового спирта, произведенного на территории Российской Федерации, определяется как дата отгрузки этого спирта поставщиком. Дата ввоза этилового спирта в Российскую Федерацию с территорий государств - членов Евразийского экономического союза определяется как дата оприходования этилового спирта покупателем - производителем алкогольной и (или) подакцизной спиртосодержащей продукции.

Размер авансового платежа акциза определяется исходя из общего объема закупаемого (передаваемого в структуре одной организации для дальнейшего производства алкогольной и (или) подакцизной спиртосодержащей продукции) и (или) ввозимого в Российскую Федерацию с территорий государств - членов Евразийского экономического союза спирта этилового, в том числе спирта-сырца (в литрах безводного спирта), и соответствующей ставки акциза, установленной пунктом 1 статьи 193 настоящего Кодекса в отношении алкогольной и (или) спиртосодержащей продукции. При этом размер авансового платежа акциза определяется в целом за налоговый период исходя из общего объема этилового спирта, закупаемого у каждого продавца, и (или) при совершении операций, предусмотренных подпунктом 22 пункта 1 статьи 182 настоящего Кодекса.

Уплата авансового платежа акциза осуществляется в порядке и сроки, которые установлены статьей 204 настоящего Кодекса.

9. Налогоплательщики, осуществляющие на территории Российской Федерации производство сигарет, и (или) папирос, и (или) сигарилл, и (или) биди, и (или) кретека, исчисляют суммы акциза по указанным подакцизным товарам за налоговые периоды, начинающиеся в период с 1 сентября (включительно) каждого календарного года по 31 декабря (включительно) того же года, с учетом коэффициента T, определяемого в следующем порядке:

в случае, если совокупный объем реализованных организацией за налоговый период подакцизных товаров ( ), указанных в абзаце первом настоящего пункта, превышает среднемесячный совокупный объем реализованных указанных подакцизных товаров в предыдущем календарном году (

), указанных в абзаце первом настоящего пункта, превышает среднемесячный совокупный объем реализованных указанных подакцизных товаров в предыдущем календарном году ( ), то значение коэффициента

), то значение коэффициента  (значение коэффициента T округляется до второго знака после запятой в соответствии с действующим порядком округления);

(значение коэффициента T округляется до второго знака после запятой в соответствии с действующим порядком округления);

в иных случаях коэффициент T принимается равным 1.

Коэффициент T принимается также равным 1 для лиц, впервые ставших налогоплательщиками по основаниям, предусмотренным настоящей главой, в отношении указанных подакцизных товаров в календарном году текущего налогового периода или в году, предшествующем году текущего налогового периода.

В целях настоящего пункта среднемесячный совокупный объем реализованных подакцизных товаров определяется путем деления общего объема реализации указанных товаров за год на 12.

10. Налогоплательщики, осуществляющие ввоз в Российскую Федерацию сигарет, и (или) папирос, и (или) сигарилл, и (или) биди, и (или) кретека, исчисляют суммы акциза по указанным подакцизным товарам в период с 1 сентября по 31 декабря (включительно) каждого календарного года с учетом коэффициента  , определяемого в следующем порядке:

, определяемого в следующем порядке:

в случае, если совокупный объем в натуральном выражении ввезенных в Российскую Федерацию налогоплательщиком с начала календарного месяца подакцизных товаров ( ), указанных в абзаце первом настоящего пункта, превышает среднемесячный совокупный объем ввезенных в Российскую Федерацию налогоплательщиком указанных подакцизных товаров в предыдущем календарном году (

), указанных в абзаце первом настоящего пункта, превышает среднемесячный совокупный объем ввезенных в Российскую Федерацию налогоплательщиком указанных подакцизных товаров в предыдущем календарном году ( ), значение коэффициента

), значение коэффициента  (значение коэффициента

(значение коэффициента  округляется до второго знака после запятой в соответствии с действующим порядком округления);

округляется до второго знака после запятой в соответствии с действующим порядком округления);

в иных случаях коэффициент принимается равным 1.

Коэффициент применяется налогоплательщиком самостоятельно при исчислении подлежащей уплате суммы акциза в отношении ввозимой в Российскую Федерацию партии подакцизных товаров, указанных в абзаце первом настоящего пункта, в отношении которой произошло превышение, предусмотренное абзацем вторым настоящего пункта, и каждой последующей партии товара, ввозимой в Российскую Федерацию в течение указанного в абзаце втором настоящего пункта календарного месяца.

Для подтверждения объемов подакцизных товаров, указанных в абзаце первом настоящего пункта, ввезенных в Российскую Федерацию в период с 1 сентября по 31 декабря (включительно) каждого календарного года, налогоплательщик обязан представлять в таможенный орган отчет об объемах ввезенных в Российскую Федерацию подакцизных товаров, указанных в абзаце первом настоящего пункта, на бумажном носителе или в электронной форме по форме и форматам, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области таможенного дела.

Отчет представляется в таможенный орган, в котором осуществляется таможенное декларирование товаров (уплата акциза в отношении товаров, ввезенных в Российскую Федерацию с территорий государств - членов Евразийского экономического союза), одновременно с подачей таможенной декларации на товары (заявления об уплате акциза в отношении товаров, ввезенных в Российскую Федерацию с территорий государств - членов Евразийского экономического союза).

В целях настоящего пункта среднемесячный совокупный объем ввезенных в Российскую Федерацию налогоплательщиком подакцизных товаров, указанных в абзаце первом настоящего пункта, определяется путем деления общего объема ввезенных в Российскую Федерацию указанных товаров за календарный год на 12.

Статья 195. Определение даты реализации (передачи) или получения подакцизных товаров

1. Утратил силу с 1 января 2004 г.

2. В целях настоящей главы дата реализации (передачи) подакцизных товаров определяется как день отгрузки (передачи) соответствующих подакцизных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию.

Абзац второй утратил силу с 1 января 2007 г.

Абзац третий утратил силу с 1 января 2007 г.

По операциям, указанным в подпункте 7 пункта 1 статьи 182 настоящего Кодекса, датой передачи признается дата подписания акта приема-передачи подакцизных товаров.

По операции, указанной в подпункте 21 пункта 1 статьи 182 настоящего Кодекса, датой получения прямогонного бензина признается день его получения организацией, имеющей свидетельство на переработку прямогонного бензина.

По операциям, указанным в подпунктах 23 и 24 пункта 1 статьи 182 настоящего Кодекса, датой оприходования прямогонного бензина признается день его оприходования лицом, имеющим свидетельство на переработку прямогонного бензина.

По операции, указанной в подпункте 25 пункта 1 статьи 182 настоящего Кодекса, датой получения бензола, параксилола или ортоксилола признается день его получения лицом, имеющим свидетельство на совершение операций с бензолом, параксилолом или ортоксилолом.

По операциям, указанным в подпунктах 26, 27 пункта 1 статьи 182 настоящего Кодекса, датой оприходования бензола, параксилола или ортоксилола признается день его оприходования лицом, имеющим свидетельство на совершение операций с бензолом, параксилолом или ортоксилолом, или день его производства организацией, оказывающей лицу, имеющему свидетельство на совершение операций с бензолом, параксилолом или ортоксилолом, услуги по переработке сырья (материалов), принадлежащего указанному лицу на праве собственности.

По операции, указанной в подпункте 28 пункта 1 статьи 182 настоящего Кодекса, датой получения авиационного керосина признается день его получения лицом, включенным в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющим сертификат (свидетельство) эксплуатанта.

По операции, указанной в подпункте 29 пункта 1 статьи 182 настоящего Кодекса, датой получения средних дистиллятов признается день их получения российской организацией, имеющей свидетельство, предусмотренное статьей 179.5 настоящего Кодекса.

По операции, указанной в подпункте 30 пункта 1 статьи 182 настоящего Кодекса, датой реализации средних дистиллятов признается последнее число месяца, в котором собран полный пакет документов, предусмотренных пунктом 23 статьи 201 настоящего Кодекса.

По операции, указанной в подпункте 31 пункта 1 статьи 182 настоящего Кодекса, дата реализации средних дистиллятов определяется в соответствии с абзацем первым настоящего пункта.