Международные стандарты образования для профессиональных бухгалтеров

(МФБ, Комитет по образованию, октябрь 2003 года)

International Education Standards for Professional Accountants

IFAC's Education Committee has approved the documents and Standards in this book for publication.

The mission of IFAC is the worldwide development and enhancement of an accountancy profession with harmonized standards, able to provide services of consistently high quality in the public interest. The Education Committee's mission is to serve the public interest by the worldwide advancement of education and development for professional accountants leading to harmonized standards.

The Education Committee welcomes comments on the documents and Standards contained in this book, both in terms of feedback and in terms of its future activities.

Comments on this publication should be sent to:

International Federation of Accountants

545 Fifth Avenue, 14th Floor

New York, NY 10017, USA

Fax: +1-212-856-9420

E-mail responses should be sent to educationpubs@ifac.org

Information about the International Federation of Accountants can be found at its web site, www.ifac.org. Copies of this publication in English may be downloaded free of charge from the site.

Copyright © October 2003 by the International Federation of Accountants. All rights reserved. Used with permission. Contact Permissions@ifac.org for permission to reproduce, store or transmit this document.

These International Education Standards for Professional Accountants of the IFAC Education Committee, published by the International Federation of Accountants (IFAC) in October 2003 in the English language, were translated into Russian by the Ukrainian Association of Certified Accountants and Auditors with the support of the United States Agency for International Development (USAID) Ukraine Accounting Reform Project in September 2005, and are used with the permission of IFAC. The process for translating the International Education Standards for Professional Accountants was considered by IFAC and the translation was conducted in accordance with «Policy Statement - Translation of Standards and Guidance Issued by IFAC.» The approved text of all International Education Standards for Professional Accountants is that published by IFAC in the English language.

ISB№ 1-931949-08-5

Международные стандарты образования для профессиональных бухгалтеров

Комитет МФБ по образованию утвердил к публикации документы и Стандарты, входящие в это издание.

Миссия МФБ - развитие во всемирном масштабе и повышение на основе гармонизированных стандартов статуса бухгалтерской профессии, представители которой способны оказывать услуги одинаково высокого качества в интересах общественности. Миссия Комитета по образованию - служить интересам общественности посредством всемирного развития образования и повышения квалификации профессиональных бухгалтеров, результатом чего являются гармонизированные стандарты.

Комитет по образованию приветствует комментарии (как отклики, так и предложения по будущей деятельности) к документам и Стандартам, входящим в это издание.

Комментарии к данной публикации следует направлять по адресу:

International Federation of Accountants

545 Fifth Avenue, 14th Floor

New York, NY 10017, USA

Fax: +1-212-856-9420

Сообщения по электронной почте направляйте по адресу: educationpubs@ifac.org.

С информацией о Международной федерации бухгалтеров можно ознакомиться на веб-сайте: www.ifac.org. Данную публикацию можно бесплатно загрузить с веб-сайта.

Авторское право © октябрь 2003 г. Международная федерация бухгалтеров. Все права сохранены. Использовано с разрешения. За разрешением на воспроизведение, хранение или передачу настоящего документа обращайтесь по электронному адресу: permissions@ifac.org.

Международные стандарты образования для профессиональных бухгалтеров Комитета МФБ по образованию, изданные Международной федерацией бухгалтеров (МФБ) в октябре 2004 года на английском языке, переведены на русский язык Украинской ассоциацией сертифицированных бухгалтеров и аудиторов при поддержке Агентства США по международному развитию (USAID) - Проект реформы бухгалтерского учета в Украине - в сентябре 2005 года и используются с разрешения МФБ. Описание процесса перевода Международных стандартов образования для профессиональных бухгалтеров рассматривалось МФБ, и перевод осуществлялся в соответствии с «Положением о переводе стандартов и инструкций, выпущенных МФБ». Утвержденным текстом Международных стандартов образования для профессиональных бухгалтеров является текст, изданный МФБ на английском языке.

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОБРАЗОВАНИЯ

ДЛЯ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

СОДЕРЖАНИЕ

КОНЦЕПТУАЛЬНАЯ ОСНОВА МЕЖДУНАРОДНЫХ ПОЛОЖЕНИЙ ПО ОБРАЗОВАНИЮ

ВВЕДЕНИЕ В МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОБРАЗОВАНИЯ

МСО 1: ВСТУПИТЕЛЬНЫЕ ТРЕБОВАНИЯ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ БУХГАЛТЕРОВ

МСО 2: СОДЕРЖАНИЕ ПРОГРАММ ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ БУХГАЛТЕРОВ

МСО 3: ПРОФЕССИОНАЛЬНЫЕ НАВЫКИ

МСО 4: ПРОФЕССИОНАЛЬНЫЕ ЦЕННОСТИ, ЭТИКА И ОТНОШЕНИЯ

МСО 5: ТРЕБОВАНИЯ ПО ПРАКТИЧЕСКОМУ ОПЫТУ

МСО 6: ОЦЕНКА ПРОФЕССИОНАЛЬНЫХ СПОСОБНОСТЕЙ И КОМПЕТЕНТНОСТИ

КОМИТЕТ МФБ ПО ОБРАЗОВАНИЮ

Концептуальная основа международных положений по образованию

СОДЕРЖАНИЕ

Введение

Цели и круг полномочий

Международные стандарты и инструкции по образованию

Язык

Миссия и стратегические цели комитета по образованию

Миссия

Ключевые стратегии

Стратегическая цель положений по образованию бухгалтеров

Характер, сфера применения и нормативная сила положений

Функции положений Комитета по образованию

Типы положений Комитета по образованию

Полужирный и обычный шрифт

Определения терминов и объяснение положений

Консультативный процесс

Кворум и голосование

Концепции развития в понимании Комитета по образованию

Взаимосвязь между способностями и компетентностью

Глоссарий терминов

Введение

Цели и круг полномочий

1. Миссией Международной федерации бухгалтеров (МФБ), как определено в параграфе 2 ее Конституции, является «развитие во всемирном масштабе и повышение, на основе гармонизированных стандартов, статуса бухгалтерской профессии, представители которой способны оказывать услуги одинаково высокого качества в интересах общественности»1.

_______________

1 В связи с внесением изменений в Конституцию МФБ в 2004 и 2005 гг., миссия МФБ изложена в другой редакции: «Миссия МФБ - служить интересам общественности, и с этой целью МФБ будет продолжать укреплять бухгалтерскую профессию во всем мире и вносить вклад в развитие сильных экономических систем, ориентированных на международные отношения, путем установления и содействия выполнению высококачественных профессиональных стандартов, содействия сближению таких стандартов в международном масштабе и выражения мнения по общественно важным вопросам, входящим в непосредственную компетенцию профессии». - прим. переводчика.

2. Комитет по образованию, постоянно действующий комитет Правления МФБ, создан для разработки стандартов, инструкций, документов для обсуждения и других информационных документов по вопросам доквалификационного образования и тренинга профессиональных бухгалтеров, а также постоянного профессионального образования и развития (повышения квалификации) членов бухгалтерской профессии. Кроме этого, предполагается, что Комитет по образованию будет содействовать сближению развитых стран, развивающихся стран, а также стран с переходной экономикой; к тому же, Комитет будет оказывать помощь в распространении учебных программ для бухгалтеров во всем мире, прежде всего там, где это будет способствовать экономическому развитию.

3. Члены Комитета по образованию назначаются организациями-членами МФБ в странах, выбранных Правлением МФБ. Члены Комитета назначаются сначала сроком на три года, и выборы проводятся ежегодно таким образом, что одна треть членов Комитета меняется каждый год. Непрерывный срок работы в Комитете не может превышать два последовательных трехлетних срока. При голосовании каждый член Комитета имеет право на один голос.

4. Согласно Конституции МФБ, организации-члены МФБ ставят свою подпись под миссией, изложенной в приведенном выше параграфе 1. МФБ предусматривает, что для обеспечения выполнения миссии организации-члены МФБ будут выполнять настоящие Стандарты. С целью помощи организациям-членам МФБ во внедрении Международных стандартов образования и Инструкций для профессиональных бухгалтеров, Комитет по образованию будет стремиться содействовать пониманию и принятию таких стандартов и инструкций.

Международные стандарты и инструкции по образованию

5. Международные стандарты образования для профессиональных бухгалтеров устанавливают основные элементы (например, предмет, методы и приемы), которые должны содержать программы образования и развития (повышение квалификации), и которые имеют потенциал для международного признания, принятия и применения. Хотя настоящие Стандарты не могут иметь преимущественной силы над постановлениями национальных органов власти, они носят обязательный характер. Международные инструкции по образованию для профессиональных бухгалтеров оказывают содействие внедрению надлежащей практики, или предоставляют рекомендации. В них также приводятся примеры или рекомендации по лучшей практике и самым эффективным методам решения актуальных вопросов.

6. Комитет сознает широкое разнообразие культурных, языковых, образовательных, правовых и социальных систем в странах организаций-членов МФБ, а также разнообразие функций, которые выполняют бухгалтеры. Таким образом, именно каждая конкретная организация-член МФБ определяет детальные требования к программам доквалификационного и послеквалификационного образования и развития. Соответственно, Международные стандарты образования для профессиональных бухгалтеров предназначены для установления лишь важнейших элементов, на основе которых должны быть разработаны учебные программы для всех профессиональных бухгалтеров.

7. Комитет признает, что некоторые организации-члены МФБ подчиняются правовым или регулирующим органам в рамках своей юрисдикции. Международные стандарты образования для профессиональных бухгалтеров юридически не могут иметь преимущественной силы над требованиями или ограничениями законов или нормативных актов по отношению к отдельным организациям-членам МФБ. Тем не менее, организации-члены МФБ должны учитывать Стандарты (а также должны учитывать практические подходы, рекомендованные в Инструкциях) при разработке своих программ образования и развития. Организации-члены МФБ также обязаны консультировать законодательные и регулирующие органы относительно Международных стандартов образования и Инструкций для профессиональных бухгалтеров, а также стремиться, насколько это возможно, к гармонизации Стандартов и Инструкций с постановлениями национальных органов власти.

Язык

8. Утвержденный текст положения публикуется Комитетом по образованию на английском языке. Во всех случаях придерживаются правила американского варианта английского правописания. Получив одобрение МФБ, организациям-членам МФБ разрешается подготовить перевод этих положений для публикации на языке своей страны за свои собственные средства. Эти переводы должны указывать название организации, которая подготовила перевод; также должно быть указано, что это перевод утвержденного текста. При возникновении споров преимущество будет иметь оригинал на английском языке (в американском варианте).

Миссия стратегические цели Комитета по образованию

Миссия

9. Миссия Комитета МФБ по образованию - «служить интересам общественности посредством всемирного развития образования и повышения квалификации профессиональных бухгалтеров, результатом чего являются гармонизированные стандарты».

Ключевые стратегии

10. Для выполнения этой миссии Комитет по образованию уже разработал четыре ключевые стратегии. А именно:

(а) понимание текущих и будущих потребностей клиентов профессиональных бухгалтеров и их влияние на образование бухгалтеров;

(б) разработка стандартов, инструкций и других форм рекомендаций и помощи организациям-членам МФБ;

(в) осознание проблем внедрения; а также

(г) содействие развитию образования профессиональных бухгалтеров.

11. В будущем, для выполнения своей миссии, Комитету по образованию может быть необходимо разрабатывать другие стратегии.

Стратегическая цель положений по образованию бухгалтеров

12. По второй ключевой стратегии, целью Комитета является:

• обсуждение ряда Стандартов и других положений, которые отражают надлежащую практику во время до- и послеквалификационного образования и развития бухгалтеров;

• создания признанных критериев по соблюдению требований МФБ в области образования; а также

• содействие международному обсуждению новых проблем, касающихся образования и развития профессиональных бухгалтеров.

Характер, сфера применения и нормативная сила положений

Функции положений Комитета по образованию

13. В соответствии с новой структурой публикаций, принятой Комитетом в 2001 году, каждая публикация Комитета может выполнять одну из трех следующих функций:

(а) установление «надлежащей практики» (то есть, установление стандартов для организаций-членов МФБ, которые должны ими выполняться, и согласно которым они будут оцениваться);

(б) предоставление рекомендаций, толкования, описания, иллюстраций, примеров применения, или помощь в любой другой форме организации-члену МФБ в овладении «надлежащей практикой», а также

(в) обсуждение, развитие или содействие дискуссии по вопросам образования; освещение фактов; презентация результатов исследований или обзоров (т.е. описание ситуаций); или же повышение уровня осведомленности о проблемах.

14. Все три функции (установления надлежащей практики, предоставления рекомендаций, обсуждения/презентация данных) являются необходимыми для выполнения миссии Комитета по образованию. При решении различных вопросов лучше всего пользоваться разными способами, например, в зависимости от:

• характера вопроса;

• степени его важности;

• уровня детализации, с которым приходится иметь дело;

• степени соблюдения стандартов, которую можно ожидать; а также

• находится ли вопрос на начальной стадии или на заключительной стадии и по нему достигнуто общее согласие.

Типы положений Комитета по образованию

15. Три разные функции, выраженные тремя разными типами положений.

• Международные стандарты образования для профессиональных бухгалтеров (МСО)

• Международные инструкции по образованию для профессиональных бухгалтеров (МИО)

• Международные доклады по образованию для профессиональных бухгалтеров (МДО)

16. Три типа положений отражают в убывающем порядке нормативную силу публикаций в соответствии с предусмотренными ими функциями. Международные стандарты образования для профессиональных бухгалтеров устанавливают надлежащую практику и, таким образом, имеют большую нормативную силу, чем Международные инструкции по образованию для профессиональных бухгалтеров, которые предоставляют рекомендации (например, как достичь надлежащей практики). Инструкции, в свою очередь, являются более весомым документом, чем Международные доклады по образованию для профессиональных бухгалтеров, в которых обсуждаются вопросы (в том числе и новые) или приводится полученная информация.

Полужирный и обычный шрифт

17. В соответствии с Международными стандартами образования для профессиональных бухгалтеров, «стандартные» параграфы выделяются полужирным шрифтом. Параграфы комментариев, которые развивают тему или помогают в толковании стандартных параграфов, приводятся обычным шрифтом. Для соблюдения Международных стандартов образования профессиональных бухгалтеров организациям-членам МФБ следует доказать, что они отвечают требованиям параграфов, выделенных полужирным шрифтом.

18. Комментарии, набранные обычным шрифтом в Международных стандартах образования для профессиональных бухгалтеров, выполняют функцию объяснения или развития темы стандартных параграфов, выделенных полужирным шрифтом. Сфера применения этих комментариев ограничивается разъяснением конкретных стандартных параграфов, которых они касаются. В отличие от этого, Международные инструкции по образованию профессиональных бухгалтеров не содержат параграфов, выделенных полужирным шрифтом, поскольку они приводят лишь принципы (вместе с рекомендованной практикой), а не устанавливают практику, которой необходимо следовать. Тем не менее, можно издать Инструкцию, связанную со Стандартом; в таком случае Инструкция может трактовать или глубже развивать тему Стандарта, приводя примеры или рекомендации по выполнению Стандарта, или же рекомендовать опыт более широкий или глубокий, чем определено в Стандарте.

19. Комитет по образованию считает разграничение полужирного и обычного шрифтов полезным и уместным для характера Международных стандартов образования для профессиональных бухгалтеров. Комитет, тем не менее, будет наблюдать за будущими изменениями в подходах при установлении стандартов в других областях бухгалтерской профессии.

Определения терминов и объяснение положений

| Определение | Объяснение |

| 20. Международные стандарты образования для профессиональных бухгалтеров устанавливают стандарты общепринятой «надлежащей практики» в образовании и развитии профессиональных бухгалтеров | Международные стандарты образования для профессиональных бухгалтеров - это критерии, которым должны отвечать организации-члены МФБ при подготовке и постоянном развитии (повышении квалификации) профессиональных бухгалтеров. Стандарты устанавливают существенные элементы содержания и процесса образования и развития на уровне, достойном международного признания, восприятия и применения. Следовательно, организации-члены МФБ должны учитывать эти требования. (Параграфы Стандартов, набранные обычным шрифтом, поясняют требования стандартных параграфов, выделенных полужирным шрифтом). Международные стандарты образования для профессиональных бухгалтеров юридически не могут иметь преимущественной силы над национальными законами и нормативными актами; тем не менее, они будут предоставлять авторитетные рекомендации с целью информирования национальных регулирующих органов и влияния на них относительно общепринятой «надлежащей практики». |

| 21. Международные инструкции по образованию для профессиональных бухгалтеров содействуют внедрению общепринятой «надлежащей практики» в образовании и развитии профессиональных бухгалтеров через предоставление советов или рекомендаций относительно методов достижения «надлежащей практики» или современной «лучшей практики» | Международные инструкции по образованию для профессиональных бухгалтеров могут давать толкование, иллюстрировать, или развивать вопросы, связанные со Стандартами международного образования для профессиональных бухгалтеров. В этом качестве Инструкции помогают организациям-членам МФБ внедрять и применять «надлежащую практику», как определено Стандартами. Кроме того, Инструкции могут рекомендовать более широкую и глубокую практику, чем требуется Стандартом. С другой стороны, они могут приводить обзор достойных одобрения методов или практики, в том числе признаваемых как современная «лучшая практика», которую организации-члены МФБ могут принимать по своему желанию. |

| 22. Международные доклады по образованию для профессиональных бухгалтеров стимулируют обсуждение или дискуссию по проблемам образования и развития, влияющим на бухгалтерскую профессию; приводят полученную информацию, или же описывают ситуации, которые представляющие интерес для решения проблем образования и развития, которые влияют на бухгалтерскую профессию | Международные доклады по образованию для профессиональных бухгалтеров могут вызвать дискуссию среди представителей бухгалтерской профессии до уровня более глубокого осознания или решения проблемы. В таком случае доклады могут объяснять, изучать, анализировать или критически оценивать проблемы образования и практики. Цель таких докладов - вызвать дискуссию по вопросам образования и развития, поощрять комментарии и установление обратной связи для ускорения решения проблем. В таком качестве они могут быть полезными при высказывании взглядов, подходов и методов на ранних стадиях развития и, таким образом, могут быть полезными предшественниками Стандартов и Инструкций. С другой стороны, доклады могут носить описательный характер. В этой функции они помогают осознать и передать знания и информацию по вопросам образования, развития или практики бухгалтерской профессии. |

Консультативный процесс

23. В то время, как Комитет по образованию принимает окончательное решение по выбору темы, которая будет разрабатываться с помощью Стандартов, Инструкций и Докладов, приветствуются советы и предложения от организаций-членов МФБ, других профессиональных учреждений, а также заинтересованных лиц и организаций. Проведение необходимого исследования и подготовку первых вариантов Стандартов и Инструкций для обсуждения, либо первых вариантов Докладов, Комитет может поручать подкомитетам, проектным группам, в состав которых входят члены Комитета и технические советники, или отдельным лицам. Подкомитеты и проектные группы всегда возглавляются членом Комитета, но также могут включать лиц, не являющихся членами Комитета или организации-члена МФБ.

24. На стадии подготовки Комитет поручает руководителю проекта осуществлять надзор за разработкой каждого положения. Руководителями проекта являются члены Комитета или технические советники, которые должны отчитываться Контрольной группе о выполнении плана проекта. Контрольная группа, в состав которой входят Председатель Комитета и технический менеджер, создается для контроля за ходом всех проектов по разработке положений по образованию. Контрольная группа также проверяет первоначальные варианты на соответствие технической задаче проектов и последовательности подхода.

25. Комитет выпускает первые варианты всех предложенных Стандартов и Инструкций с целью получения комментариев от организаций-членов МФБ, преподавателей бухгалтерского учета, регулирующих органов, государственных учреждений и других лиц или организаций, которые могут быть заинтересованы в этих положениях. Комитет предоставляет предложенный Стандарт или Инструкцию на приемлемый промежуток времени (как правило, шесть месяцев), чтобы предоставить возможность заинтересованным сторонам рассмотреть и прокомментировать все предложения. Это позволяет тем, кого касаются положения Комитета по образованию, высказать свое мнение до того, как положения будут доработаны и одобрены Комитетом.

26. Комитет приветствует и учитывает все комментарии к вариантам для обсуждения и вносит те изменения, которые он считает целесообразными. Он также продолжает рассматривать все комментарии к завершенным Стандартам и Инструкциям как материал для будущих изменений. Таким образом, комментарии, полученные к Докладам, рассматриваются при внесении изменений и дальнейшей разработке вопросов.

Кворум и голосование

27. Кворум, необходимый для проведения голосования, составляет три четверти членов Комитета (или назначенных ими лиц).

28. Варианты предложенных Стандартов и Инструкций для обсуждения должны быть утверждены по каждому вопросу как минимум двумя третями всех членов Комитета по образованию, принимающих участие в заседании.

29. Перед публикацией и выпуском в качестве окончательного документа окончательный вариант Стандарта, Инструкции или Доклада, предоставленный для утверждения, считается утвержденным, если за него проголосовали как минимум две трети общего количества членов Комитета по образованию, принимающих участие в заседании.

Концепции развития в понимании Комитета по образованию

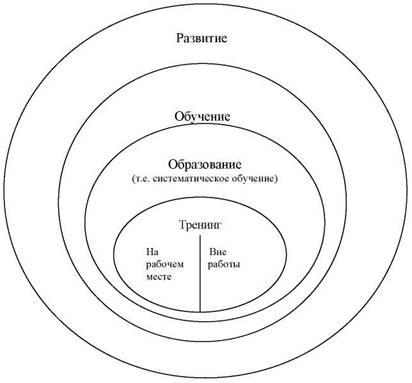

30. Приводимая ниже диаграмма иллюстрирует взаимосвязь между ключевыми понятиями концепций образования и развития в терминологии Комитета по образованию. Определения некоторых из этих терминов содержатся в Глоссарии терминов, приводимых ниже в этой публикации. Следующее описание объясняет значения разных терминов и их соотношение как этапов процесса развития.

31. Собственное толкование и употребление таких терминов читателями может несколько отличаться от того, как они объясняются в следующих параграфах. Комитет по образованию не настаивает на том, что приводимое ниже описание дает лишь одно верное значение этих терминов; вместо этого, в параграфах ниже объясняется как именно употребляются термины в положениях Комитета по образованию, вместе с подтекстом и связями между ними.

32. Термин «Развитие» означает одновременно и процесс (как показано в диаграмме), и результат. Толковые словари английского языка (например, Oxford и Collins) рассматривают «развитие» в значении «приводить» (т.е. процесс), или «прийти» (т.е. результат) к более прогрессивному состоянию. Таким образом, развитие может быть характеристикой как «развивающегося» (процесс), так и «развитого» (результат - завершенное состояние) человека.

33. В значении процесса, «развитие» - это общий термин, который употребляется Комитетом по образованию в значении любого процесса роста человека. Он касается роста профессиональных способностей, помогающих приобретать компетентность, какой бы метод при этом не использовался. Большая часть развития (но не все развитие), в профессиональном смысле достигается путем обучения.

34. Термин «обучение» касается основных процессов, с помощью которых человек приобретает компетентность (т.е. профессиональных знаний; профессиональных навыков и профессиональных ценностей, этики и отношения). Обучение может быть системным и официальным или бессистемным и неофициальным. Если человек проходит обучение с помощью системного процесса, то такая деятельность называется «образованием». В отличие от этого, кроме «образования» существует много ценных учебных процессов, таких как самообучение и неструктурированное приобретение знаний, опыт, наблюдения, соображения и прочие незапрограммированные виды деятельности, направленные на развитие профессиональных способностей.

35. Термин «образование» означает системными, структурированными и часто официальными учебные процессы. Следовательно, эти процессы являются значительной мерой запрограммированными. Образование предусматривает такую форму процесса развития как тренинг.

36. Термин «тренинг» означает определенный тип обучения, главное внимание уделяющее тому, как человек выполняет свою работу. Тренинг, как правило, является сочетанием обучения и практики. Тренинг связан с опытом и, таким образом, является более практическим или прикладным, чем другие формы обучения. Тренинг может происходить «на рабочем месте» (т.е., когда практикант выполняет реальные задачи на своем рабочем месте), или же «вне работы» (т.е., когда практикант фактически не работает).

37. В настоящей публикации часто приводятся ссылки на работу Комитета по образованию с использованием терминов «образование и развитие» профессиональных бухгалтеров. В этом смысле, «образование» рассматривается как основной процесс, а «развитие» - как результат.

Уровни процесса развития

Взаимосвязь между способностями и компетентностью

38. Понятия способностей и компетентности можно сравнить с двумя сторонами монеты. Ниже приводится расширенный обзор терминов, вошедших в Глоссарий терминов (следующий раздел).

39. Способности - это профессиональные знания; профессиональные навыки и профессиональные ценности, этика и отношение, необходимые для демонстрации компетентности. Способности являются качествами специалиста, которые предоставляют ему возможность выполнять свои функции.

40. Наличие способностей указывает на то, что специалист способен компетентно работать на рабочем месте.

41. Компетентность - это способность выполнять профессиональную роль по определенному стандарту с учетом реальной рабочей обстановки. Компетентность предполагает действия, которые выполняет человек для определения того, действительно ли он может работать по указанным стандартам. Когда человек, благодаря способностям, выполняет указанные задачи по указанным стандартам, компетентность считается достигнутой (т.е. человек становится компетентным).

| СПОСОБНОСТИ | КОМПЕТЕНТНОСТЬ |

| Ключевые понятия |

| Свойства | Действия |

| Потенциал | Факт |

| Овладение | Демонстрация |

| Может выражаться как результат обучения | Может выражаться как результат выполнения |

| Виды профессиональных способностей | Виды компетентности |

| • Профессиональные знания | • Включает диапазон результатов деятельности, которые относятся к стандартам практики (например, функциональным, управленческим и межличностным) |

| • Профессиональные навыки (например, интеллектуальные, специальные, неспециальные, организационные, личные, межличностные) |

| • Профессиональные ценности, этика и отношения (например, этические ценности, профессиональное поведение, приверженность высоким специальным стандартам, скептическое отношение, стремление к постоянному совершенствованию и обучению на протяжении всей жизни, признание ценности интересов общественности и социальной ответственности) | • Включает диапазон результатов деятельности, которые касаются стандартов поведения (например, этического и профессионального поведения, выявления целесообразного скептицизма, эффективности профессионального развития) |

Глоссарий терминов

42. Настоящий глоссарий содержит ряд определенных терминов, многим из которых уже даны были определения в действующих положениях Комитета по образованию. Значения некоторых существующих терминов могут быть изменены, а в глоссарий в будущих публикациях могут быть добавлены другие термины, по мере их определения или пересмотра.

43. Комитет признает, что термины могут иметь разные общие значения, оттенки значений, и применение в разных странах, где функционируют организации-члены МФБ. Глоссарий не навязывает употребление терминов организациям-членам МФБ. Наоборот, глоссарий является перечнем определенных терминов с конкретными значениями с целью их использования в Стандартах, Инструкциях и Докладах, разработанных Комитетом по образованию.

44. Слова, обозначенные звездочкой (*), означают термины, определения которых приводятся в глоссарии.

| Высшее образование | Образование* выше уровня средней общеобразовательной школы, которое обычно предоставляется в университетах или колледжах. Объяснение: Понятия начального и среднего образования касаются, главным образом, обязательного элемента обучения, которое требуется правительствами многих стран. Понятия «высшее образование» касается третьего уровня обучения, которому предшествует среднее образование и для которого среднее образование (или же его эквивалент) часто является обязательным условием. Это касается более высокого уровня, чем законченное среднее образование или «старшие классы», поэтому иногда его называют «третичным образованием» (высшим образованием). |

| Доквалификационный период | Период до приобретения квалификации* члена организации - члена МФБ. Объяснение: Термин «доквалификационный период» обычно ассоциируется с видами деятельности и требованиями к развитию тех лиц, которые еще не получили профессиональной квалификации. |

| Заочное обучение | Учебный процесс, при котором между предоставлением и получением большей части информации проходит определенный промежуток времени, или когда преподаватель и студент находятся в разных местах. Объяснение: Основной особенностью заочного обучения является то, что преподаватели и студенты не обязаны находиться в одном месте в одно и то же время. «Заочное обучение» включает, помимо прочего, «дистанционное обучение». Заочное обучение может происходить на коротких или длинных расстояниях, тогда как дистанционное обучение предусматривает передачу знаний лишь через значительные расстояния. |

| Информационная технология | Аппаратура и программное обеспечение, функционирование информационных систем и управленческих процессов, а также людские ресурсы и навыки, необходимые для применения этих продуктов и процессов с целью развития информационной продукции и информационных систем, управления и контроля. |

| Кандидат | Любое лицо, которое регистрируется с целью оценки собственной компетентности в рамках программы профессионального образования бухгалтеров. Объяснение: Кандидат - это лицо, которое проходит или планирует пройти официальную оценку способностей в рамках учебной программы для бухгалтеров. Этот термин обозначает лицо, которое еще демонстрирует способности или сферы компетентности, необходимые для достижения определенной цели (например, сдачи профессионального экзамена). Оценка может быть связана либо с программой получения квалификации профессионального бухгалтера, либо с послеквалификационной программой. Этот термин не распространяется на лицо, успешно закончившее учебную программу (т.е. термин не распространяется на тех лиц, которые соответствуют требованиям к членам профессиональной организации и подали заявление о приеме в члены такой организации). |

| Квалификация | Квалификация профессионального бухгалтера* означает, что на данный момент специалист выполнил и продолжает выполнять требования, позволяющие признать его профессиональным бухгалтером*. Объяснение: Понятие «квалификация» является официальным признанием того, что лицо получило профессиональное звание, или было принято в члены профессиональной организации, определяющей данное лицо профессиональным бухгалтером. Понятие «квалификация» предусматривает, что, по результатам оценки способностей, лицо было признано компетентным согласно требованиям, необходимым для получения статуса профессионального бухгалтера. В то время, как термин «квалификация» может относиться к разным стадиям профессионального развития и категориям членства, в документах Комитета МФБ по образованию (если не предусмотрено иное) он употребляется в значении критерия признания лица профессиональным бухгалтером. |

| Компетентность | Возможность выполнять функциональную роль по определенным стандартам с учетом реальной рабочей обстановки. Объяснение: Компетентность означает продемонстрированную способность выполнять соответствующие роли или задачи по требуемым стандартам. Если термин «способности» относится к качествам людей, обеспечивающим потенциал для выполнения работы, то термин «компетентность» означает фактическую демонстрацию результатов деятельности. Компетентность можно оценивать разными способами, включая результаты деятельности на рабочем месте, моделирование ситуаций на рабочем месте, разнообразные письменные и устные тесты и самооценку. |

| Лучшая практика | Практика, которая считается образцовой, высшего качества, самой передовой или ведущей в определенной области профессионального образования бухгалтеров*. Объяснение: Термин «лучшая практика» означает самые лучшие образцы установившейся практики подготовки профессиональных бухгалтеров. «Лучшая практика» часто стоит выше «надлежащей практики», и в таком качестве находится на более высоком уровне, чем учитываемый минимум требований. Положения и образцы «лучшей практики» необходимы для развития образования бухгалтеров и содержат полезные рекомендации организациям-членам МФБ для постоянного совершенствования их учебных программ. |

| Надлежащая практика | Элементы, которые считаются важными для образования* и развития* профессиональных бухгалтеров* и осуществляются на уровне, необходимом для достижения компетентности*. Объяснение: Понятие «надлежащая практика» относится не только к объему содержания и процессов программ образования и профессионального развития, но и к уровню или стандарту их выполнения (т.е., глубины и качества программ). Комитет МФБ по образованию осознает широкое разнообразие культур, языков и образовательных, юридических и социальных систем в странах-членах МФБ, а также разнообразие функций, которые выполняются бухгалтерами. Способность организаций-членов МФБ воспринимать некоторые аспекты «надлежащей практики» может зависеть от разных факторов в этих средах. Тем не менее, организации-члены МФБ должны постоянно стремиться к «надлежащей практике» и достигать этих стандартов там, где это возможно. |